重點摘要

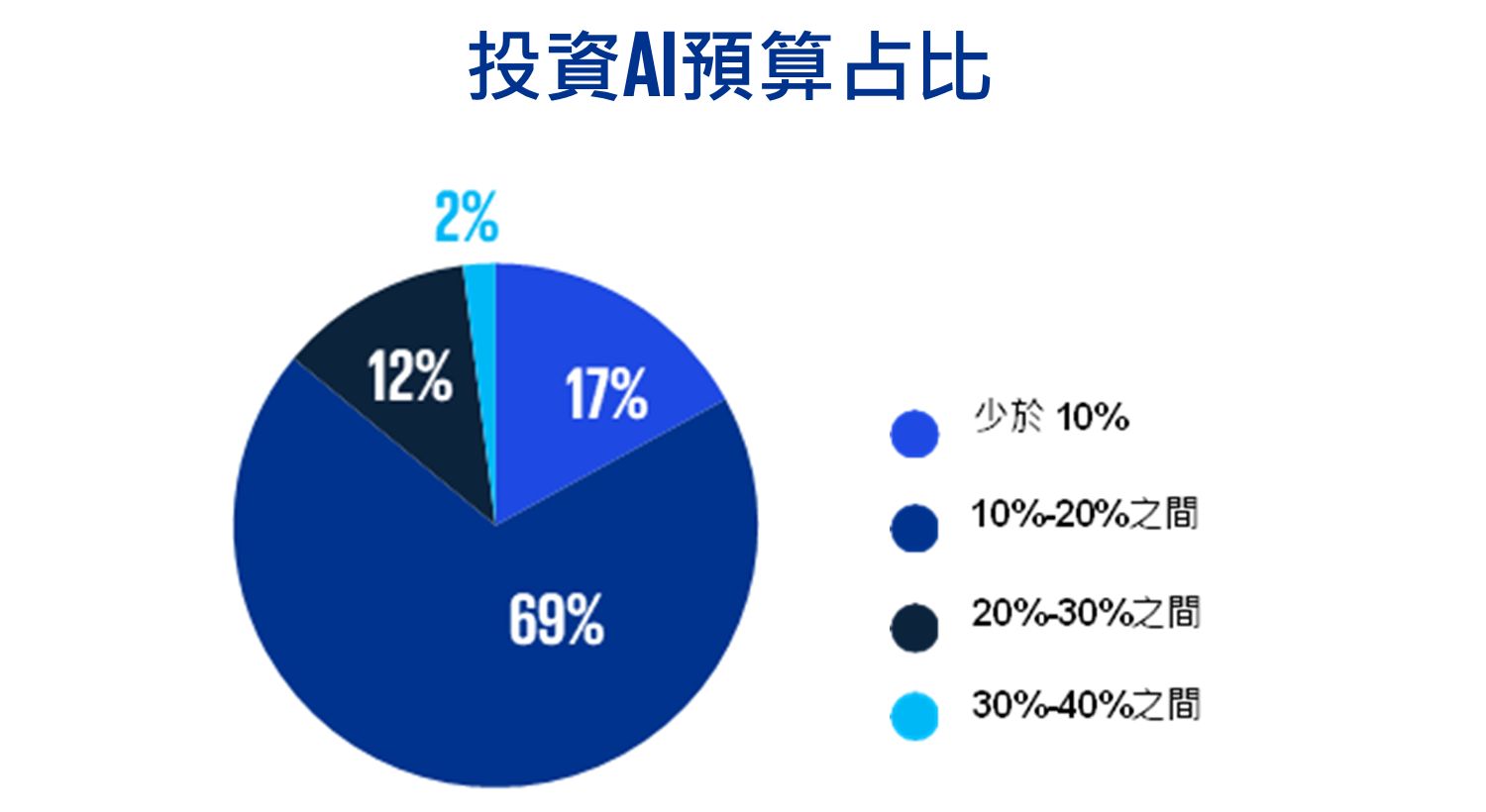

— AI 仍是首要投資重點,69% CEO計劃在未來 12 個月內將投入10–20% 的預算於AI領域。

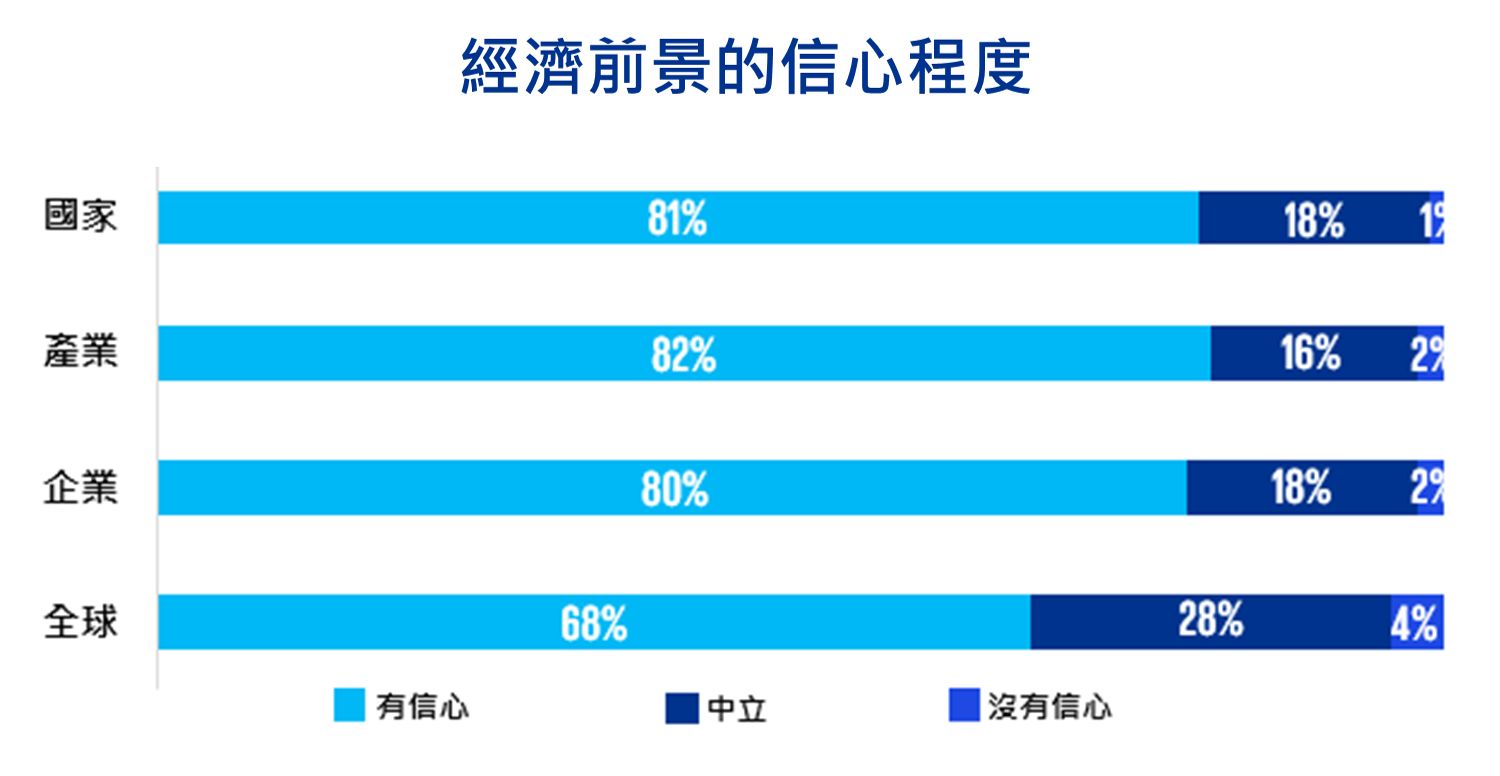

— CEO對全球經濟前景的信心降至 68%,為 2021 年以來的最低點。

— 儘管經濟壓力持續,92% CEO仍計劃在未來一年內擴大人力編制。

— 70% CEO擔憂 AI 人才競爭,77% 則認為提升員工技能是一項挑戰。

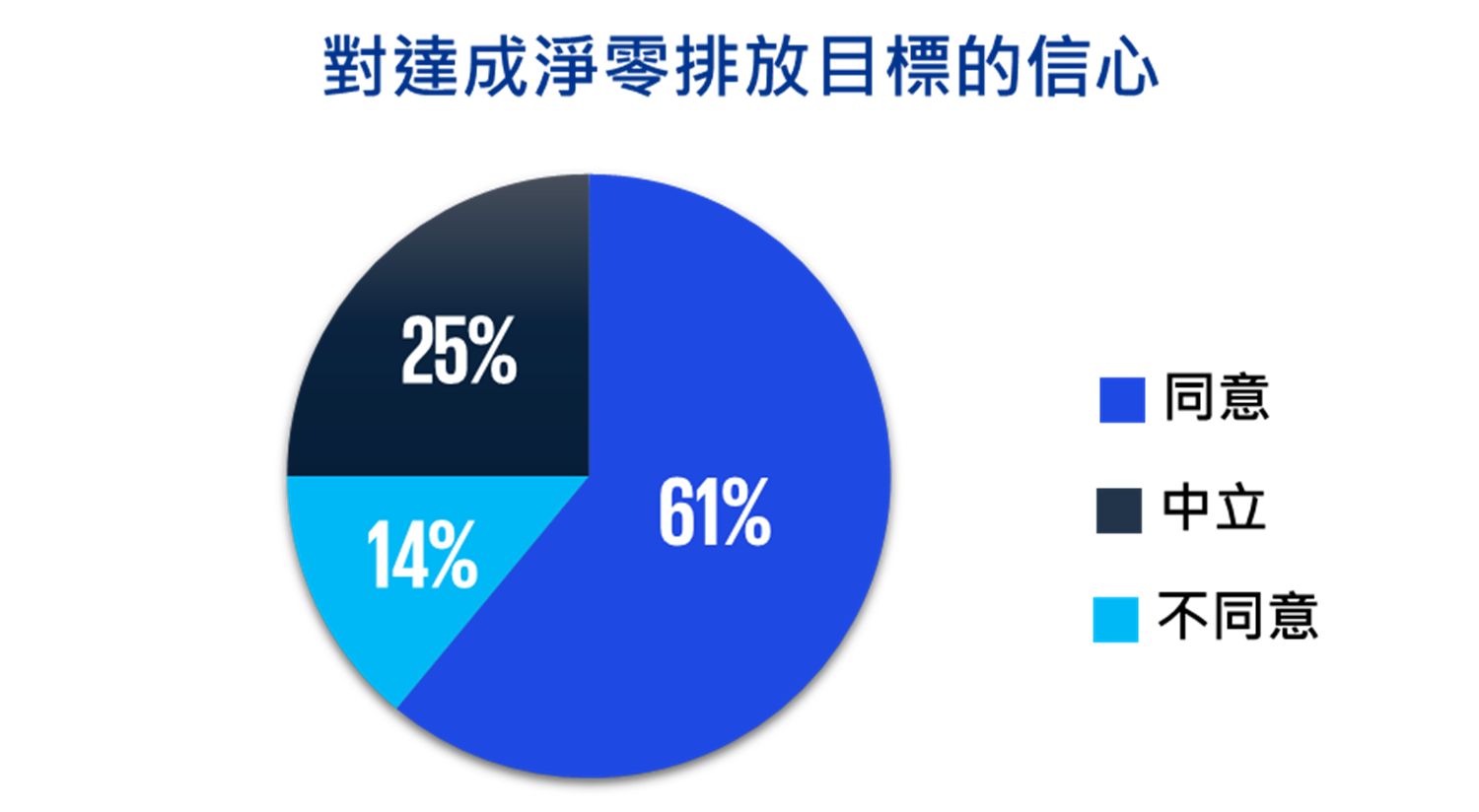

— 61% CEO表示有信心於 2030 年以前達成淨零排放目標,較 2024 年的 51% 顯著提升。

KPMG日前出版《KPMG 2025全球CEO前瞻大調查》報告,針對全球1,350位大型企業CEO的策略與觀點進行調查。儘管全球經濟與地緣政治局勢持續動盪,68%受訪CEO對未來全球經濟前景仍表達信心,但比例為2021年以來最低。面對充滿不確定性的環境,全球企業領袖正調整策略,聚焦於AI技術、人力資源及風險韌性等關鍵領域,以維持並推動未來成長。

在多重風險衝擊下,企業風險韌性已成為不可或缺的核心能力。除了經濟不確定性,企業亦需積極回應包括資安、資料治理、AI倫理、人才斷層與ESG法規等多元挑戰,確保在日益嚴格的監管環境中維持永續競爭力。

成長策略轉向,領導者強調敏捷與風險管理能力

在面對逆風的經濟環境,多數CEO對未來仍抱持審慎樂觀態度,並積極調整策略,以應對當前高度不確定的營運環境。根據報告顯示,92%的CEO計畫在未來12個月內擴編人力,顯示企業在推動營收成長的同時,也將人才視為關鍵投資焦點。此外,40%的CEO預期未來一年營收將成長超過2.5%,而高達89%表示將啟動或參與併購活動,以尋求策略性擴張。

不過,企業成長同樣面臨多重挑戰。CEO認為,數位網路犯罪與資安風險(79%)、AI人才準備與技能提升(77%),以及AI整合至業務流程的難度(75%)仍是推動轉型的主要障礙。

經濟與地緣政治的動盪迫使CEO重新思考領導方式與策略。72%的CEO重新調整成長計畫,尋求更具彈性的經營模式。面對快速變化的市場環境,企業領袖普遍認為未來具競爭力的關鍵能力,包含:更高的敏捷性與快速決策(26%)、透明溝通(24%),以及識別、優先排序與管理風險的能力(23%)。

投資AI與人才,71%的CEO將AI列為2026年的首要投資重點

調查顯示,69%的CEO計劃在未來12個月內,將10%至20%的預算投入AI技術,且有高達71%的CEO將AI列為2026年的首要投資重點。AI依然是CEO的核心投資項目。KPMG安侯建業執行長施威銘表示,這波 AI 投資熱潮不僅源自對技術潛力的期待,更反映出 AI 已逐步展現實際成效,企業不再只是觀望,而是加速推動 AI 應用落地,使其從探索邁向實踐階段。

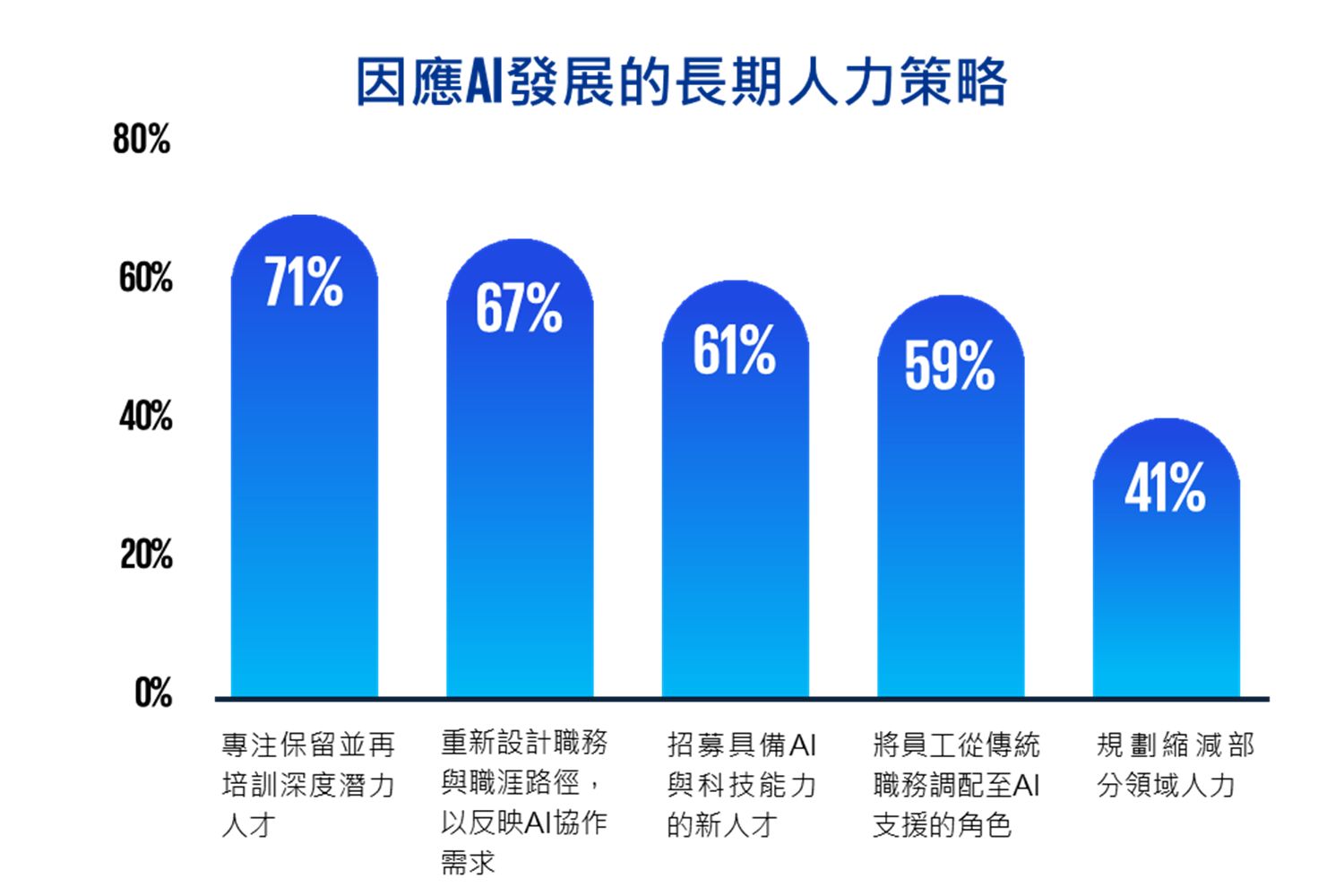

同時,CEO也認知,「人」才是推動AI成功的關鍵。92%的CEO表示未來一年內計劃擴編人力,其中61%正積極招募具備AI與科技技能的人才。不過,AI人才競爭壓力不容小覷,70%的CEO對AI人才爭奪表達擔憂,77%認為員工AI技能提升是一項重大挑戰,顯示「人力資本」將成為企業競爭力的核心。

以人為本的員工價值主張至關重要,企業必須透過人性化的支持與關懷機制,吸引並留住跨世代人才,並在多元文化與世代間建立共鳴,這也是當前企業領袖與人資主管所面臨的重要挑戰之一。

AI倫理與治理成焦點,董事會角色日益重要

儘管AI投資持續升溫,CEO對AI落地過程中的治理與倫理風險仍保持高度警覺。超過半數CEO表示對AI的倫理影響(59%)、資料準備度(52%)及監管框架不足(50%)感到憂慮,反映出健全治理機制將是AI長期發展的關鍵。目前,領先企業已將AI納入核心業務策略,並同步強化資料品質、員工準備度與負責任AI治理架構,致力於在技術導入與企業價值之間取得平衡。

氣候信心顯著上升,61%CEO有信心2030 年前達成淨零排放目標

在永續發展方面,CEO對於達成淨零排放的信心明顯提升。61%的CEO表示有信心在2030年前達成淨零目標,較2024年顯著上升(51%),反映出企業對長期氣候承諾的可行性愈加堅定。

此外,51%的CEO將法規遵循與報告標準列為優先事項,44%更已將永續目標直接納入核心業務策略。CEO認為達成淨零的最大障礙包括,脫碳供應鏈的複雜性(25%,2024 年僅 9% 認為是最大障礙)、缺乏實施解決方案所需的技能與專業知識(21%)。

值得注意的是,在智慧應用世代,CEO認為可透過AI相關應用來強化企業永續影響力,包括提升永續相關資料品質與報告準確性(79%)、辨識資源使用效益提升的機會(79%)、減少排放並提升能源效率(78%)等。

關於《KPMG 全球CEO前瞻大調查》

《KPMG 全球CEO前瞻大調查》於 2025 年 8 月 5 日至 9 月 10 日期間進行,訪問全球 1,350 位CEO,提供CEO對於企業營運思維、策略布局及規劃的獨到觀點。受訪企業年營收均超過 5 億美元,且三分之一的受訪企業年營收超過 100 億美元。調查涵蓋 11 處主要市場(澳洲、加拿大、中國、法國、德國、印度、義大利、日本、西班牙、英國與美國),以及 12 個主要產業類別(資產管理、汽車、銀行、消費與零售、能源、醫療保健、基礎建設、保險、生命科學、製造、科技與電信)。

註:由於計算數據採四捨五入,有些數據加總後可能未達100%。