在家族資產傳承的議題上,家族投資公司是常被使用的工具,早期家族投資公司也同時兼負家族資金蓄水池的角色。因此,以投資公司作為購置家族所需不動產亦為常見選項之一。但近年政府為落實居住正義,抑制房產淪為炒作工具,陸續推出多項不動產稅制改革,如囤房稅2.0、平均地權條例修正以及房地合一2.0特殊股權交易等多項措施。而此多項改革除了使得不動產稅制越趨複雜,投資公司傳統上作為不動產傳承工具的地位也備受挑戰。由於「有土斯有財」的觀念深植華人文化,不動產投資及傳承安排向來為家族資產配置的重中之重。在不動產稅制越趨複雜的環境下,過往為一般人所熟知的不動產傳承策略將備受挑戰。

對於以投資公司作為不動產傳承安排所受到的挑戰來自以下新修稅制:

一、囤房稅2.0 多屋者未來房屋持有成本將增加

今(112)年7月行政院會通過財政部「房屋稅差別稅率2.0」方案,全台持有4戶以上住宅者,非自用部分將被課徵2%至4.8%的囤房稅,條例修正後將最快於113年7月上路。現行房屋稅稅率是針對住家用房屋區分為「自住」及「非自住」,其中「自住」上限為3戶、稅率為1.2%,第4戶則一律被視為「非自住」。各縣市稅率目前多落在1.5%到3.6%區間,並由地方政府自行決定是否採差別稅率。全台包括台北市、桃園市、新竹市、新竹縣、台中市、台南市、高雄市、屏東縣、宜蘭縣、連江縣等 10 個縣市原已有囤房稅(9月1日新北市已公告實施囤房稅),意即名下持有房屋超過3戶以上,第4戶的房屋稅率將落在1.5%到3.6%,稅率明顯高於自住的1.2%。

因現行囤房稅是由地方政府自行決定是否採行,且3戶的認定也僅限於各縣市所持有戶數計算,本次行政院拍板「房屋稅差別稅率2.0方案」;3戶的認定將改採「全國歸戶」計算,另外為強化差別稅率效果,將把非自住住家用稅率1.5%到3.6%之間,調升至2%到4.8%之間,稅率「地板和天花板」一併調升。修正後的囤房稅2.0將使持有多戶房屋的高資產持有者的房屋持有成本大幅增加。

此次財政部「房屋稅差別稅率2.0」方案改採全國總歸戶並提高稅率,以現行財政部財稅資料庫的能力,房屋稅要改採「全國歸戶」並不是太大的問題,但因房屋稅為地方稅,有關非自住住家用最高稅率將由各縣市自行訂定後落實。且未來各縣市間相關稽徵系統之統合,更會是落實居住正義的關鍵。

二、平均地權條例限制法人持有自住用不動產

111年4月7日行政院會通過「平均地權條例」部分條文修正草案,並已於今(112)年1月10日完成三讀。本次修法,其中一大重點即管制私法人購屋。為避免私法人囤積住宅,私法人如擬購買住宅,除為內政部公告毋須另經許可之情形外,均應檢具使用計畫,並經內政部許可。故私法人買受住宅依其取得之必要性及正當性,分為「免經許可」及「需經內政部許可」2類;其中「需經內政部許可」,於取得後並將受取得後5年內不得辦理移轉、讓與或預告登記之限制,以防杜藉其後續變相轉作短期炒作。因此未來高資產客戶以法人購屋的操作空間勢必被壓縮,未來在家族資產傳承規劃上,可能需重新思考及調整,是否需要改採贈與或繼承亦或搭配信託等方式。

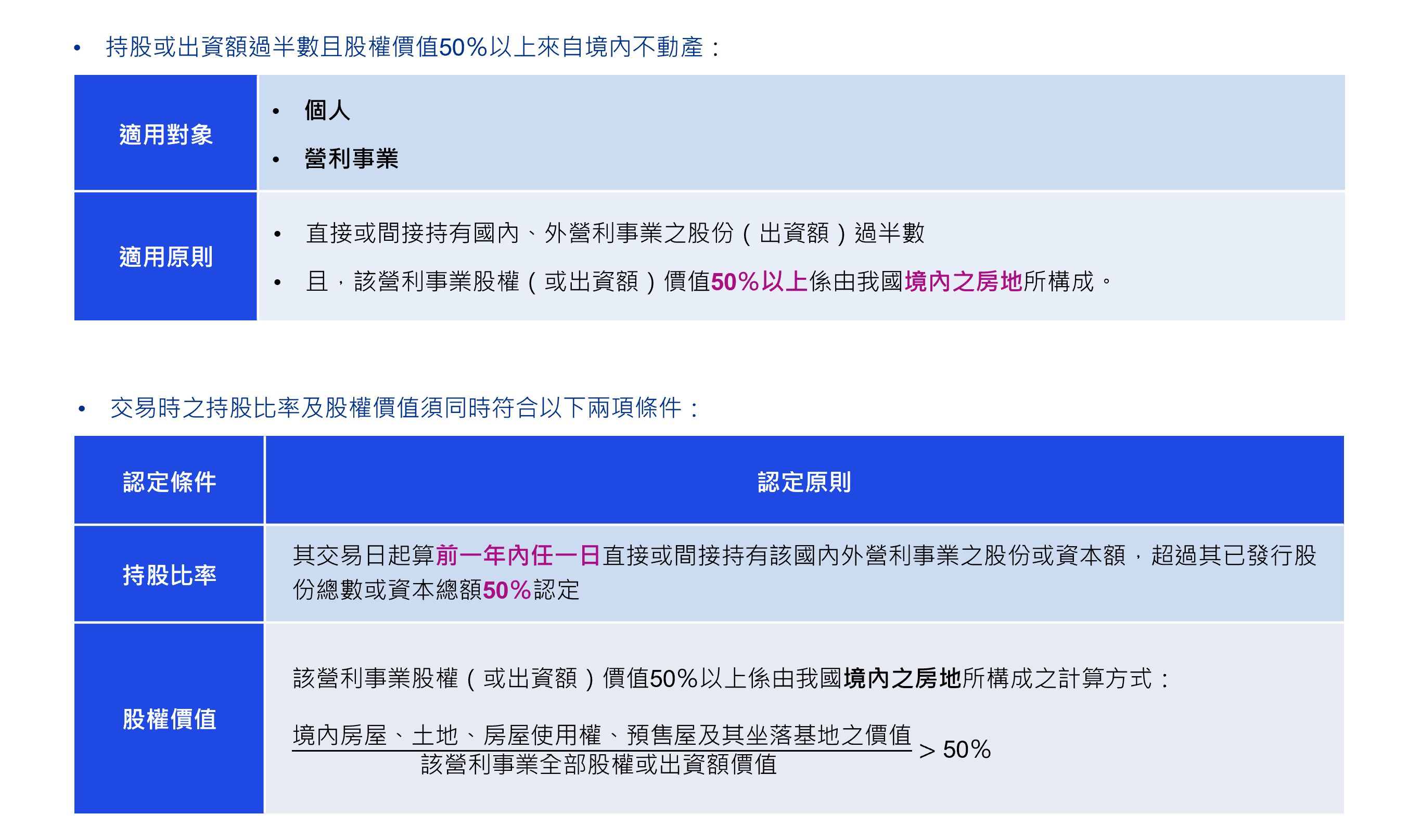

三、特定股權交易視為出售不動產

房地合一稅2.0為擴大房地合一稅課徵範圍,將符合一定條件的特定股權交易納入「視為房地合一課稅」的範圍(以下簡稱「特殊股權交易」)。以下表格簡單說明房地合一之下特殊股權交易的要件:

因此部分相關內容在《出售家族投資公司股權 小心房地合一稅上身》已有進一步說明,在此就不再贅述。

台灣中小企業主從60到70年代開始拿著一卡皮箱走訪世界,一直以來引領著台灣創造經濟奇蹟。然而,這些在經濟高成長時期所創立的中小企業,也在此時同樣面臨傳承規劃的重要關卡。在有土斯有財的傳統觀念下,購置不動產供家人自住或作為財富傳承仍是高資產客戶資產配置的重要一環。在上述不動產多項稅務新制實施之後,除要特別注意家族公司的股權移轉,可能落入房地合一之課稅範圍以外,未來家族在評估不動產是否要以投資公司做為傳承工具時,務必將不動產用途及持有目的列入規劃考量因素。自用不動產因可在稅負上享有諸多稅務優惠,因此在傳承方式如贈與或繼承的選擇上有較多彈性,不建議再將自用不動產再以投資公司方式持有。至於其他諸如投資性不動產或以開發為目的的不動產因持有及移轉成本在上述多項稅制實施之後已大幅提高,以個人或以法人型態持有相關不動產時應謹慎評估稅負影響。

(本文同步刊載於2023年9月家族辦公室季刊秋季號No.23)