房地合一稅2.0拍板,為擴大房地合一稅課徵範圍,將符合一定條件的特定股權交易納入「視為房地合一課稅」的範圍(以下簡稱「特殊股權交易」)。為使讀者有一初步了解,筆者簡單說明房地合一之下特殊股權交易的要件:

110年7月1日之後賣公司股權將視為房地合一2.0課稅,於家族之不動產及股權傳承均須重新檢視及安排

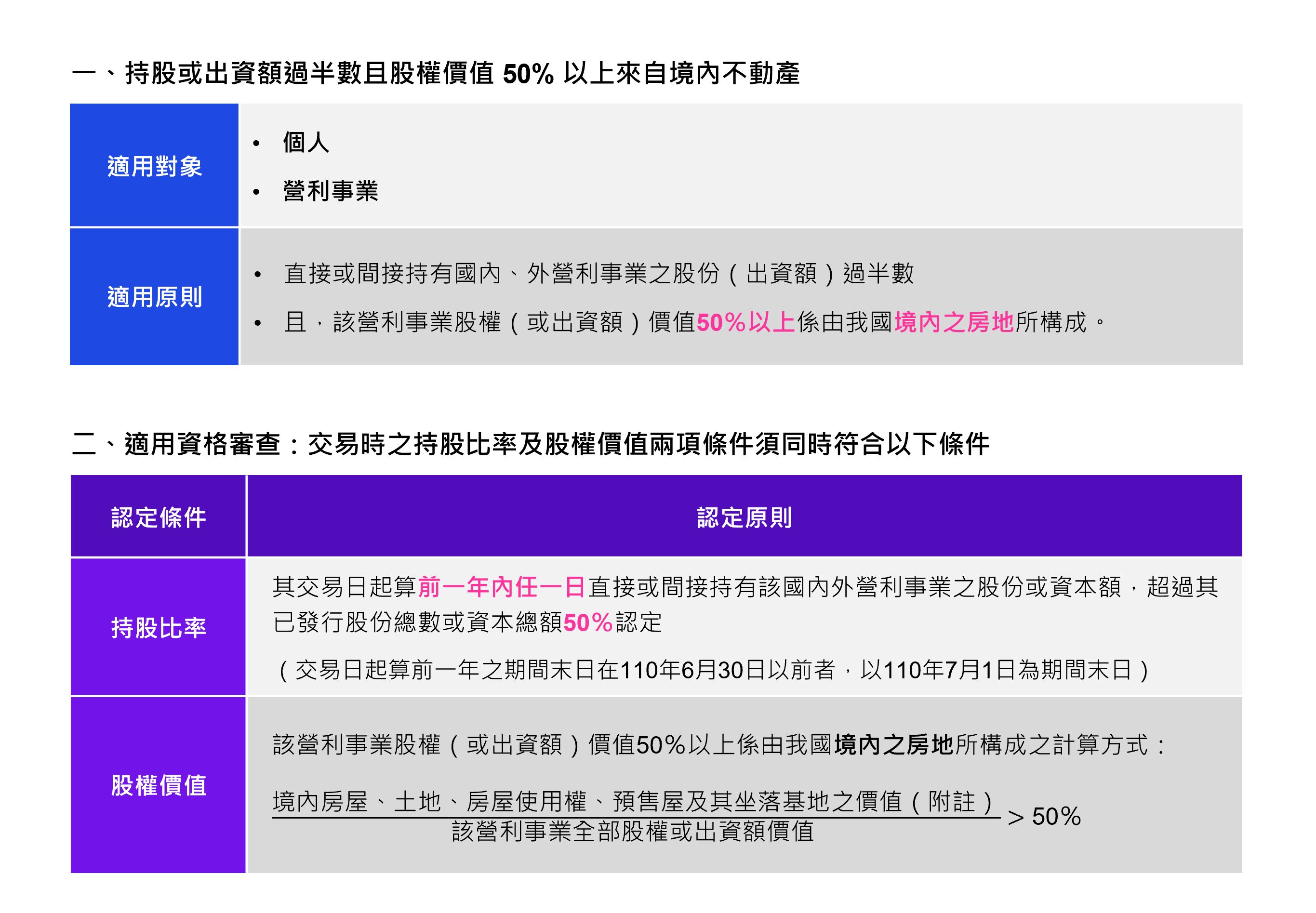

依上述說明,房地合一2.0下的特殊股權交易,是依照「持有股權期間」計算。換句話說,不管公司取得房屋時間點是舊制(105年以前取得)還是房地合一稅(105年後取得)範圍,未來股東一旦出售股權,若出售時公司50%股權價值以上來自不動產,將一律適用房地合一2.0制度課稅。而非依所得基本稅額條例計算最低稅負。如為個人股東出售股權,即無法享有基本稅額中每一申報戶每年得享有的670萬扣除額的優惠,因此兩相比較之下,股權出售是否符合房地合一稅特殊股權交易條件者將對稅負有重大影響。

此外,交易符合一定條件之股份或出資額視為房地合一課稅,必須是在交易時,同時符合「持股比率」過半及「股權價值過半由不動產構成」這二個條件下才構成適用房地合一2.0課稅。因此未來股權交易時須留意,若股東透過持有100%公司股權間接持有不動產,股權價值過半由不動產構成,股東僅出售10%股權也要視為房地合一課稅。

而持股比例之計算則係按個人或營利事業直接與間接持股均須納入計算,其中有關直接或間接持有股份或出資額之認定標準,除了個人股東本身之持股外,其配偶及二親等以內親屬之持股,及個人、配偶或二親等以內親屬擔任營利事業董事長、總經理或相當職位之該營利事業持股,也需合併計算判斷是否超過半數,則在此認定標準下,使得原本單純的股權交易都有可能會不小心落入了房地合一之課稅範圍,納稅義務人一定要謹慎以對。

另外要留意的是,「股權價值50%以上係由我國境內之房地所構成」在計算上也必須注意,公司持有的房地價值是按時價認定,因此在計算時若房地調整至市價計算,其佔公司股權價值的比例有可能會超過50%。

依筆者協助客戶處理家族傳承議題的經驗來看,其中有關「營利事業股權或出資額之價值50%以上係由台灣境內之房屋、土地所構成」之要件來看,一般建設公司、不動產開發或租賃公司及旅館業者其主要資產多為不動產,因此相關公司之股權交易就要特別注意股東之直接間接持股是否會落入過半的要件。除了前述公司外,家族的不動產投資公司或資產管理公司將可能都被特殊股權交易所涵蓋。

在傳承安排中,家族財產所有權會隨著將來第二代、第三代等進入家族後,有權(如繼承)取得家族財產的人會愈來愈多,如再加上嫁娶因素所造成的影響,比如剩餘財產分配請求權,家族財富的所有權會隨著代際移轉而愈來愈分散。因此如何可以讓不動產持續維持在家族的掌控中,不因民法繼承相關規定使土地所有權流落外姓,卻又可以讓其他家族成員也可以享受家族財富的庇蔭,是許多家族在傳承安排時所思考的重點之一。因此在評估不動產傳承安排規劃時,家族的投資或資產管理公司是目前普遍被考慮的工具選項之一。

很多家族為避免以個人名義持有不動產會因為經過多次繼承後,導致所有權人眾多,增加日後處分不動產之難度,而選擇透過法人持有家族不動產,在房地合一2.0之後就要特別注意家族公司其股權移轉,即有可能落入房地合一之課稅範圍。因此,未來在不動產傳承安排上必須依照不動產的持有目的,評估不動產持有架構稅負成本,依持有目的調整規劃不動產持有架構及股權安排。建議於110年7月1日以後賣公司股權將視為房地合一2.0課稅,於家族之不動產及股權傳承均須重新檢視及安排。

(本文同步刊載於2023年6月家族辦公室季刊夏季號No.22)

【附註】

境內房屋、土地、房屋使用權、預售屋及其坐落基地之時價,應參酌下列時價資料認定:

1. 金融機構貸款評定之價格。

2. 不動產估價師之估價資料。

3. 大型仲介公司買賣資料扣除佣金加成估算之售價。

4. 法院拍賣或財政部國有財產署等出售公有房屋、土地之價格。

5. 報章雜誌所載市場價格。

6. 其他具參考性之時價資料。

7. 時價資料同時有數種者,得以其平均數認定。