境外資金匯回管理運用及課稅條例(以下簡稱「境外資金匯回專法」)已於110年8月14日正式落日,緊接而來,105年增訂之「所得稅法」第43條之3條文(營利事業CFC制度),與106年增訂之「所得基本稅額條例」第12條之1條文(個人CFC制度),預計即將上路;因立法院制定境外資金匯回專法時,曾通過附帶決議,要求財政部於該專法落日後一年內報請行政院核定CFC制度施行日期,日前行政院已核定將在2023年1月1日正式施行。

CFC制度的實施,對家族企業常設立之境外投資公司,轉投資或控股家族企業之投資型態將產生相當的稅負影響。究竟CFC制度的實施將為家族傳承帶來什麼樣的衝擊?家族傳承又應如何因應CFC制度?本文將詳細介紹CFC制度並提供建議。

一、什麼是CFC制度?

受控外國公司(CFC)是指台灣營利事業或個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達50%以上,或對該關係企業具有重大影響力之境外關係企業。

依據現行所得稅法等相關規定,營利事業或個人,將境外公司之盈餘保留未予實際分配回境內公司或個人時,是無須繳納所得稅負。但在CFC制度正式實施後,CFC之盈餘將視同分配,未來無論CFC是否有將當年度盈餘分配回台灣,個人或營利事業都應先按持股比例計算投資收益,計入當年度所得額課徵所得稅。

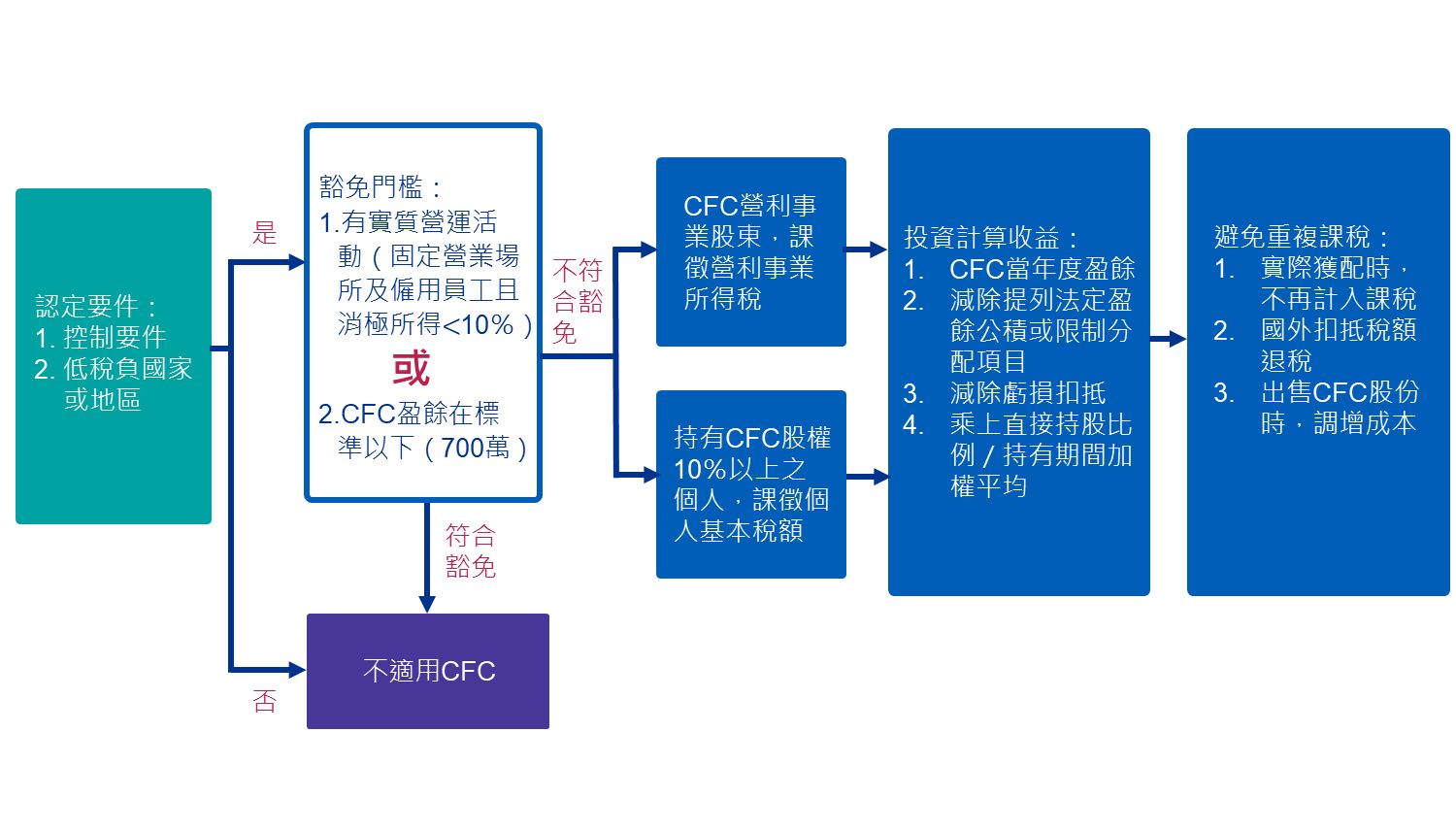

以下透過流程圖來輕鬆了解CFC制度認定要件、豁免門檻及適用主體:

|

營利事業CFC制度 |

個人CFC制度 |

法律依據 |

所得稅法第43條之3 |

基本稅額條例第12條之1 |

子法規 |

營利事業認列受控外國企業所得適用辦法(下稱營利事業CFC適用辦法) |

個人計算受控外國企業所得適用辦法(下稱個人CFC適用辦法) |

CFC定義 |

營利事業及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達50%以上或對該關係企業具有重大影響力者,該境外關係企業為受控外國企業。 |

個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達50%以上或對該關係企業具有重大影響力者,該境外關係企業為受控外國企業。 |

低稅負國家或 地區定義 |

1 其營利事業所得稅或實質類似租稅之稅率(名目稅率)未逾我國營利事業所得稅稅率之70%(即低於14%)者。 2 僅對其境內來源所得課稅者或境外來所得實際匯回時始計入課稅。 3 107年9月28日財政部公告「受控外國企業制度所稱低稅負國家或地區參考名單」,其中便有巴哈馬(Bahamas)、百慕達(Bermuda)、英屬維爾京群島(British Virgin Islands)、開曼群島(Cayman Islands)、澳門特別行政區(Macao)、模里西斯(Mauritius)、薩摩亞(Samoa)、香港特別行政區(Hong Kong)、馬來西亞(Malaysia)、塞席爾(Seychelles)、新加坡(Singapore)、巴拿馬(Panama)等等國人常投資之國家或地區。 |

|

豁免門檻 |

1 CFC於所在國家或地區有實質營運活動。即該營運活動需具實質貢獻,例如設立登記有固定營業場所並僱用員工經營業務,且其當年度股利、利息等收入合計數,占營業收入淨額及非營業收入淨額合計數低於10%者,但分支機構收入不計入,經營銀行及保險為本業者其利息、自行研發之無形資產權利金及出售收入不計入。 2 CFC當年度盈餘在700萬以下。但各CFC當年度盈餘合計數達700萬者,仍應計入當年度所得額課稅。 |

|

適用對象 |

持有CFC股權之營利事業 |

1 持有CFC股權10%以上之居住者個人 2 居住者個人持有CFC股權未達10%,惟與配偶及二親等以內親屬持股合計達10%以上者 |

CFC當年度 盈餘 |

1 當年度盈餘=受控外國企業以中華民國認可財務會計準則計算之當年度稅後淨利及由其他綜合損益與其他權益項目轉入當年度未分配盈餘之數額−(源自非低稅負國家或地區採權益法認列轉投資事業之投資收益−源自非低稅負國家或地區採權益法認列轉投資事業之投資損失)+〔(源自非低稅負國家或地區採權益法認列轉投資事業決議盈餘分配數−在該國家或地區已繳納之股利或盈餘所得稅)×分配日受控外國企業持有轉投資事業之比率−源自非低稅負國家或地區採權益法認列轉投資事業投資損失已實現數×實現日受控外國企業持有轉投資事業之比率〕。 2 源自大陸地區轉投資事業分配之股利或盈餘在大陸地區繳納之所得稅,不適用前款減除規定。 |

當年度盈餘=受控外國企業以中華民國認可財務會計準則計算之當年度稅後淨利及由其他綜合損益與其他權益項目轉入當年度未分配盈餘之數額−(源自非低稅負國家或地區採權益法認列轉投資事業之投資收益−源自非低稅負國家或地區採權益法認列轉投資事業之投資損失)+〔(源自非低稅負國家或地區採權益法認列轉投資事業決議盈餘分配數−在該國家或地區已繳納之股利或盈餘所得稅)×分配日受控外國企業持有轉投資事業之比率−源自非低稅負國家或地區採權益法認列轉投資事業投資損失已實現數×實現日受控外國企業持有轉投資事業之比率〕。 |

避免重複課稅 |

1 已認列投資收益之排除:營利事業於實際獲配各受控外國企業股利或盈餘時,其已依前條規定認列投資收益並計入當年度所得額課稅部分,不計入獲配年度所得額課稅;超過部分,應計入獲配年度所得額課稅。 2 國外稅額扣抵:營利事業實際獲配各受控外國企業之股利或盈餘時,其已依所得來源地稅法規定繳納之股利或盈餘所得稅,於認列該投資收益年度申報期間屆滿之翌日起5年內,得自認列該投資收益年度應納稅額中扣抵,其有溢繳稅額者,得申請退稅。營利事業獲配前開股利或盈餘屬源自大陸地區轉投資事業分配之投資收益,其在大陸地區已繳納之股利或盈餘所得稅及在第三地區已繳納之公司所得稅及股利或盈餘所得稅,於前開規定期限內,得自認列該投資收益年度應納稅額中扣抵,其有溢繳稅額者,得申請退稅。扣抵之數,不得超過因加計該投資收益,而依國內適用稅率計算增加之應納稅額。 |

1 已認列投資收益之排除:個人於實際獲配各受控外國企業股利或盈餘時,其已依前條規定計算營利所得並計入當年度基本所得額部分,不計入獲配年度基本所得額;超過部分,應計入獲配年度基本所得額。 2 國外稅額扣抵:個人實際獲配各受控外國企業之股利或盈餘時,其已依所得來源地稅法規定繳納之股利或盈餘所得稅,於計入個人之基本所得額年度申報期間屆滿之翌日起5年內,得自各該計入個人之基本所得額年度,依所得基本稅額條例第13條第1項前段規定計算之基本稅額中扣抵,其有溢繳稅額者,得申請退稅。扣抵之數,不得超過因加計該營利所得,而依規定計算增加之基本稅額。 |

源自大陸地區之股利或盈餘在大陸繳納之所得稅 |

自應納稅額中扣抵 |

計算CFC盈餘時,自決議盈餘分配數中減除 |

虧損扣抵 |

自符合CFC之當年度起,其各期虧損經所在國家或地區或我國會計師查核簽證,並由營利事業依規定格式填報及經所在地稽徵機關核定者,得於虧損發生年度之次年度起10年內自該CFC盈餘中扣除後,再計算營利事業所得或個人基本所得認列之投資收益。 |

|

二、CFC制度適用對象不僅營利事業,亦包括個人對境外投資公司部分,對家族傳承之影響不容小覷

依現行規定,個人或營利事業若有透過CFC轉投資境外公司,投資收益須等到盈餘實際分配回台時才須計入基本所得額或營利事業所得額計算稅額,個人或營利事業只要選擇不將盈餘匯回,就得以控制所得實現的時間點;而在CFC制度正式實施後,遞延稅負的效果將不復存在,未來CFC當年度之盈餘將視同分配,個人或營利事業皆須按股權比例計算投資收益。

其中,個人CFC制度之適用對象,只要外國企業符合CFC定義且無豁免門檻適用者,其個人股東或其與配偶及二親等以內親屬合計持有該關係企業股份或資本額10%以上者,皆需計入當年度個人基本所得額課稅,其所影響者並不僅於個人,仍至整個家族成員皆同受影響。

以下以個人CFC制度為例,說明CFC制度之實施將產生的稅負影響。

案例解析

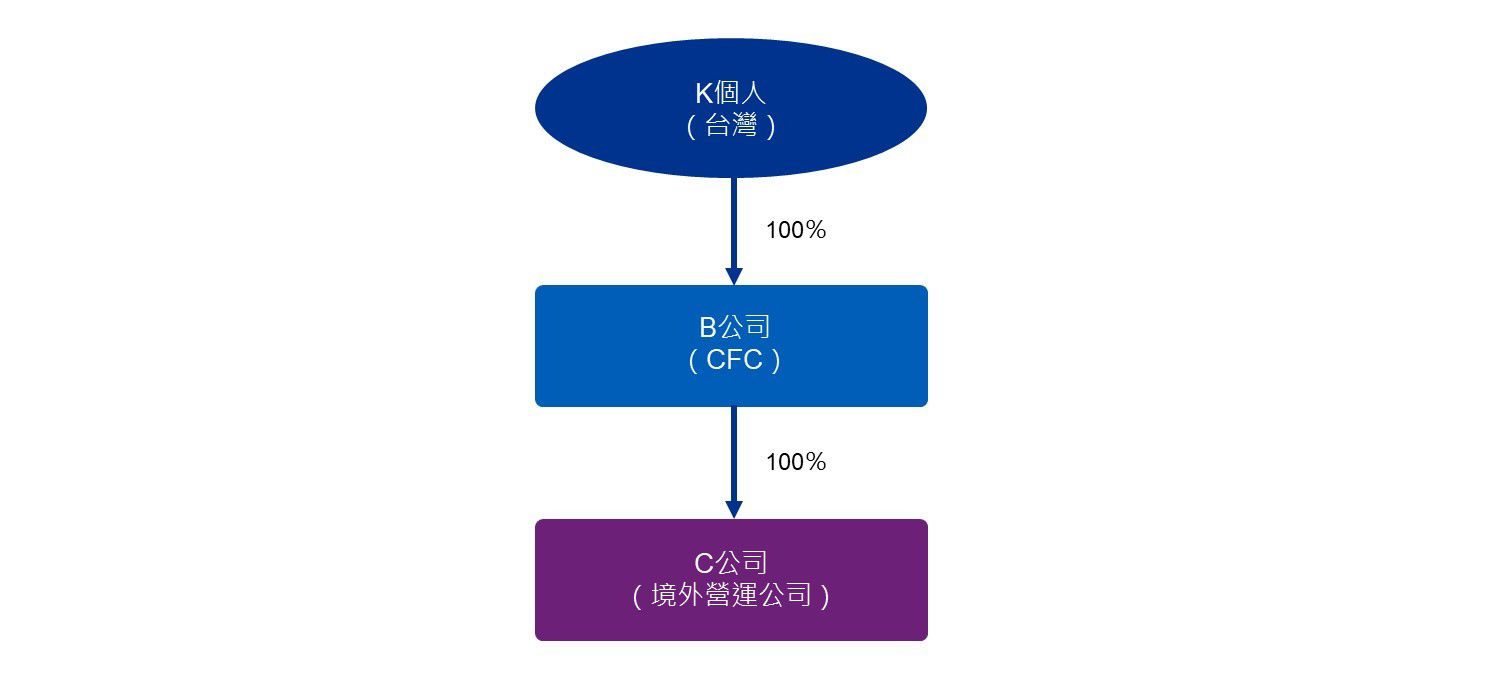

【案例背景】

K先生目前透過設立於開曼之B公司轉投資境外C公司,而K先生過去為方便境外資金的調度,皆選擇未將C公司分配予B公司之盈餘匯回台灣。CFC制度實施後,將對K先生產生何種稅負影響。K先生現行投資架構如下圖:

【稅負影響】

假設C公司X1年度盈餘為1,000萬元,並於股東會決議於X2年全數分配。B公司除按其投資比例分配到C公司之盈餘1,000萬元外,未產生其他收益,且當年度B公司決議不分配盈餘。以下試就現行制度及CFC制度實施後,對X2年度將產生的稅負影響進行分析:

現行制度 |

個人CFC制度實施後 |

當年度境外C公司分配之盈餘保留在B公司未分配回台灣,當年度之盈餘即不須計入個人基本所得額中課稅,待未來實際分配時才須計入。 |

B公司被視為CFC公司時,當年度境外C公司分配予B公司之盈餘將視同分配予K個人,X2年度B公司獲配之盈餘1,000萬元將按持股比例(100%)計入K先生X2年度之基本所得額。若當年度K先生未有其他所得,當年度應課徵66萬元(=(1,000萬−670萬)*20%)之基本稅額。 |

延續上述案例,假設B公司於X3年實際分配盈餘1,200萬元,在現行制度下,K先生當年獲配的盈餘應全數計入個人基本所得額;而在CFC制度下,已依規定計算海外所得計入基本所得額部分,將不再計入實際獲配年度之基本所得額,而尚未計入部分,應在實際獲配年度計入基本所得額中課稅。

現行制度 |

個人CFC制度實施後 |

X3年度應將1,200萬元全數計入K先生個人基本所得額中,若當年度無其他所得,X3年度應繳納之所得基本稅額為106萬元(=(1,200萬−670萬)*20%)。 |

X2年度B公司獲配之盈餘1,000萬元已於當年度計入K先生之基本所得額中課稅,故該部分將不須重複計入X3年度之基本所得額中,而尚未計入的200萬元,仍應計入K先生X3年度之基本所得額中,因未超過670萬元,故不需課徵最低稅負。 |

三、可能因應方式及注意事項

由前述例子可知,以往台商家族常透過免稅天堂設立之境外投資公司,轉投資或控股家族企業,並把家族企業配發之盈餘,保留於境外投資公司不分配;甚或是早期透過三角貿易而將鉅額利潤留存於境外投資公司,據以投資海外金融商品。過去,我國所得稅法對個人綜合所得稅係以「收付實現」為原則,需待未來實際分配時才須計入基本所得額中課稅。然CFC制度實施之後,CFC公司當年度盈餘縱未分配,仍將視同分配,已無永久不分配就無需納稅或遞延稅負的效果。

家族企業應於CFC制度上路前,及早檢視現行的投資架構,對於總體稅負之影響,包括檢視個人持有的境外公司是否落入CFC適用規範,判斷是否符合盈餘免申報門檻(個別及全體CFC當年度盈餘未逾700萬元),是否有可能符合豁免條件,並進行分析需要調整投資架構之可行性,因為調整投資架構也可能會有稅負影響,所以必須做整體稅務評估影響,俾利作進一步決策參考。

KPMG觀察

在國際間反避稅一波波的浪潮之下,且各國增稅的趨勢未停歇,台灣也一步一步地拼起了反避稅的拼圖,而CFC制度的上路,過去家族企業透過境外公司作傳承標的的優勢,也將於CFC制度實施後受到衝擊及影響。

CFC制度上路在即,未來CFC制度不論對個人或營利事業,都將帶來相當大的衝擊,家族企業應審慎評估在現行的投資架構下,受控之境外公司是否將落入CFC的規範範疇,及CFC制度對家族企業之傳承將產生的影響;此外,家族企業的組織架構又該如何調整以因應CFC帶來的挑戰,以上議題對於家族企業涉及轉投資境外公司的投資型態無非是一大議題。

因此,家族企業除了應正視CFC制度實施之影響,因涉及境內及境外公司各地稅負分析,考量層面較廣,建議應諮詢專業人士,作整體稅務評估及建議,在符合法令規定情況下,維護家族企業傳承價值極大化。