案件基礎事實

本件案例事實係依台灣台北地方法院107年度保險更一字第2號判決的內容而來,案例事實所涉及時間軸簡述說明如下:

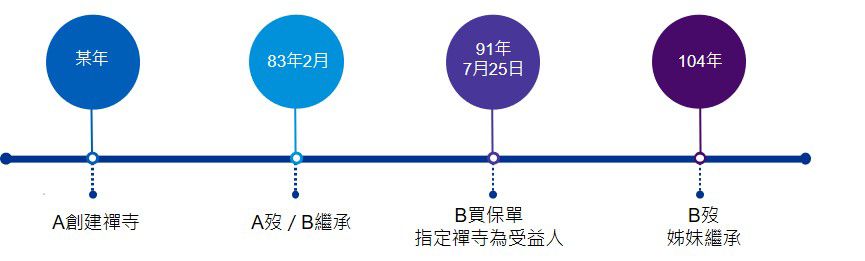

A君創建一禪院並擔任住持,A君於83年2月過世後,由其長女B君出家擔任該禪院之住持並接任管理人,B君於104年7月逝世。B君於生前投保多筆保單,並指定禪院為保險受益人。因B君未婚且無子女,故其法定繼承人為第三順位之兄弟姊妹。國稅局在核定B君之遺產稅時,依實質課稅原則,認定為短期內、一次躉繳之投資型保險,並非人壽保險,從而核定94筆保單保險金額計1.6億元,納入被繼承人B女之遺產計算。

稅法規定

本件案例法院判決所涉及的數個爭點皆具有討論分析之處,但限於篇幅,本文僅以該判決中關於保險實質課稅及依保險實質課稅課徵遺產稅後,繼承人得否再行就保險金主張繼承之爭點討論分析。

在討論本案法院判決案相關事實時,本文先就相關的法律規定及稅法實務見解作一基礎說明,讓讀者先有一基礎了解,以方便了解爭點所在。

依保險法112條註1規定,保險金額給付於指定之受益人時,不列入被保險人之遺產。也因為此項規定,使人壽保險的死亡保險給付產生了兩個結果。其一,是依遺產及贈與稅法第16條第9款註2,被繼承人死亡時,給付其所指定受益人之人壽保險金額,不計入遺產總額;其二是,因為保險給付不列入遺產,繼承人也就無法就該保險給付主張繼承的權利,因此使保險給付與遺產發生資產隔離的效果,可確保由被繼承人指定之特定人取得財產,不用受民法繼承關於特留分之拘束。而此兩項保險運用的結果,使保險在家族傳承安排上,能做到比其他常見的規劃工具如遺囑、信託或閉鎖型公司所未能達到的優勢。

案件爭點

但也因為人壽保險的死亡保險給付可免遺產稅,也讓保險原本寓意良好,作為保護保險受益人經濟保障的美意遭到濫用。為防範納稅義務人利用保險脫免遺產稅,財政部乃依實質課稅的角度,在109年7月1日發布保險實質課稅八大態樣如下,將涉及相關態樣的保險給付納入遺產課稅。

保險實質課稅八大態樣 |

|

• 要保人帶病投保 • 高齡投保 • 舉債投保 • 身故前密集投保 |

• 短期投保 • 鉅額投保 • 躉繳保費 • 保險給付相當或低於已繳保費 |

而本案判決,依判決書所援引之復查決定書內容,係認定被繼承人B女士94筆保單,係B將生前存款資產透過躉繳保費投保方式轉換為保險給付,藉以規避遺產稅,故無保險法第112條與遺產及贈與稅法第16條第9款規定適用,應將保單權利價值併入遺產總額課稅。因本案判決為民事法院判決,非針對國稅局課稅處分表示不服的行政訴訟判決,因此民事法院未針對此保險實質課稅的課稅處分表示意見。

參照財政部在109年7月1日特別重新檢討「實務上死亡人壽保險金依實質課稅原則核課遺產稅案例及參考特徵」,財政部原本發布保險實質課稅八大態樣的目的,是在協助民眾釐清那些特徵可能涉及租稅規避,避免繼承人在數年後領取被繼承人死亡人壽保險金時,被補稅甚至裁罰,供徵納雙方遵循。但在個案適用上,是否只要符合單一態樣,或必須同時符合多個態樣特徵才會被認定構成租稅規避,對相關保險從業人員及多數的納稅義務人來說仍諱莫難解。

以本案來說,縱B君符合八大態樣中關於短期、躉繳保險之態樣,但被繼承人B君並無配偶亦無子嗣。因此B君之繼承人將會是民法繼承第三順位的兄弟姊妹。在這樣的條件下,以一般社會經驗來看,很難想像被繼承人有強烈規避遺產稅的動機及意圖。因為多數人之所以安排節稅規劃,主要應該是想要讓自己的下一代多攢下一點財富;而幫自己的兄弟姊妹作節稅規劃,在實務操作上應該是鳳毛麟角。

且從被繼承人B君指定禪寺為受益人之角度來看,更可作為上面論述的佐證。如果B君安排其繼承人為死亡保險給付之受益人,因保險受益人即直接是繼承人,其因被繼承人之保險安排而直接受益少繳遺產稅,則稅局所謂租稅規避的認定,並予以調整併入遺產課稅尚無太大疑義。但本案死亡保險給付之受益人為與繼承人完全不相干之禪寺。若以此角度推測,B君想透過保險安排,規劃由繼承人以外之特定人取得財產之意圖及動機應該才是真正的主因。在這樣的案況下,本文以為,除了所謂保險實質課稅所涉及的八大態樣客觀事實以外,稅局應就被繼承人有規避遺產稅的動機與意圖負實質舉証責任,方能賦予稅局為調整租稅規避而逕依經濟實質課稅的正當性。

上述說明也是本案原告向法院所爭執的另一個爭點,即稅局依實質課稅調整遺產課稅,是否影響到保險受益人的受益權。本案判決法院所採取的立場,認為稅捐稽徵機關就租稅規避所涉及之相關法律行為的調整,將保險給付納入遺產課稅,目的僅是賦予納稅義務人誠實納稅義務,並不因稅捐稽徵機關之認定而發生調整或變動私法秩序之效果。也就是說,稅局依稅法下所認定的公法上法律關係,不影響當事件人間民事法律關係。人壽保險指定之保險受益人仍得依保險契約取得保險給付。此種民法與公法間法律關係採二元法律論述雖有其論理上的基礎,但卻也與人民的法律情感大相逕庭。因此,在本案之下,該保險雖因稅局依實質課稅併入遺產,需由繼承人繳納遺產稅,但實質的經濟受益人即保險受益人,也就是本案的禪寺,並無須負擔任何遺產稅。這結果應該是任何一方所始料未及的。

結論

綜合上述,讀者不難發現,死亡保險給付與遺產有共同之處,即在被繼承人死亡時,保險受益人與繼承人方能取得保險金與遺產。但因保險有資產隔離的效果,使得繼承人無法對該保險金主張任何權利,也就是說它可以使被繼承人達到分配遺產的效益,卻毋須受民法特留分的拘束。從資產傳承安排的角度來看,在一定的資產規模下,具有其他傳承工具所未有的優勢。

【附註】

1. 保險法第 112 條:保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。

2. 遺產及贈與稅法第16條:左列各款不計入遺產總額:…九、約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金。