A女士手上有4,000萬元想要在生前先安排給小孩,身邊的專業人士分別給了他一些不同建議,有人說可以透過遺囑安排,也有人建議保險,還有人建議信託。聽來聽去,A女士發現不同的安排方式有各自的優劣,而且聽起來各方式之間顯然還有稅負上的差異。因此透過朋友介紹,來跟筆者諮詢。

在跟A女士討論過程中,我發現其實客戶在此之前已先幫兩個小孩買了不少保險,而且連兩個小孩自住的不動產也都已經安排好了。但A女士還是不確定這樣的安排對兩個小孩是否足夠。

對於A女士的疑問,筆者先從稅負角度跟A女士分析保險與信託各自上的差異。在此要先提醒讀者,隨著近年來國人財富管理市場蓬勃發展,保險種類愈趨多元,不同性質的保險也會有不同的稅負差異,而且即便是相同保險產品,僅僅因為是要保人、被保險人及受益人間排列組合的差異,稅負效果也可能因此有所不同,本文僅以人壽保險的死亡給付分析。

保險稅負分析

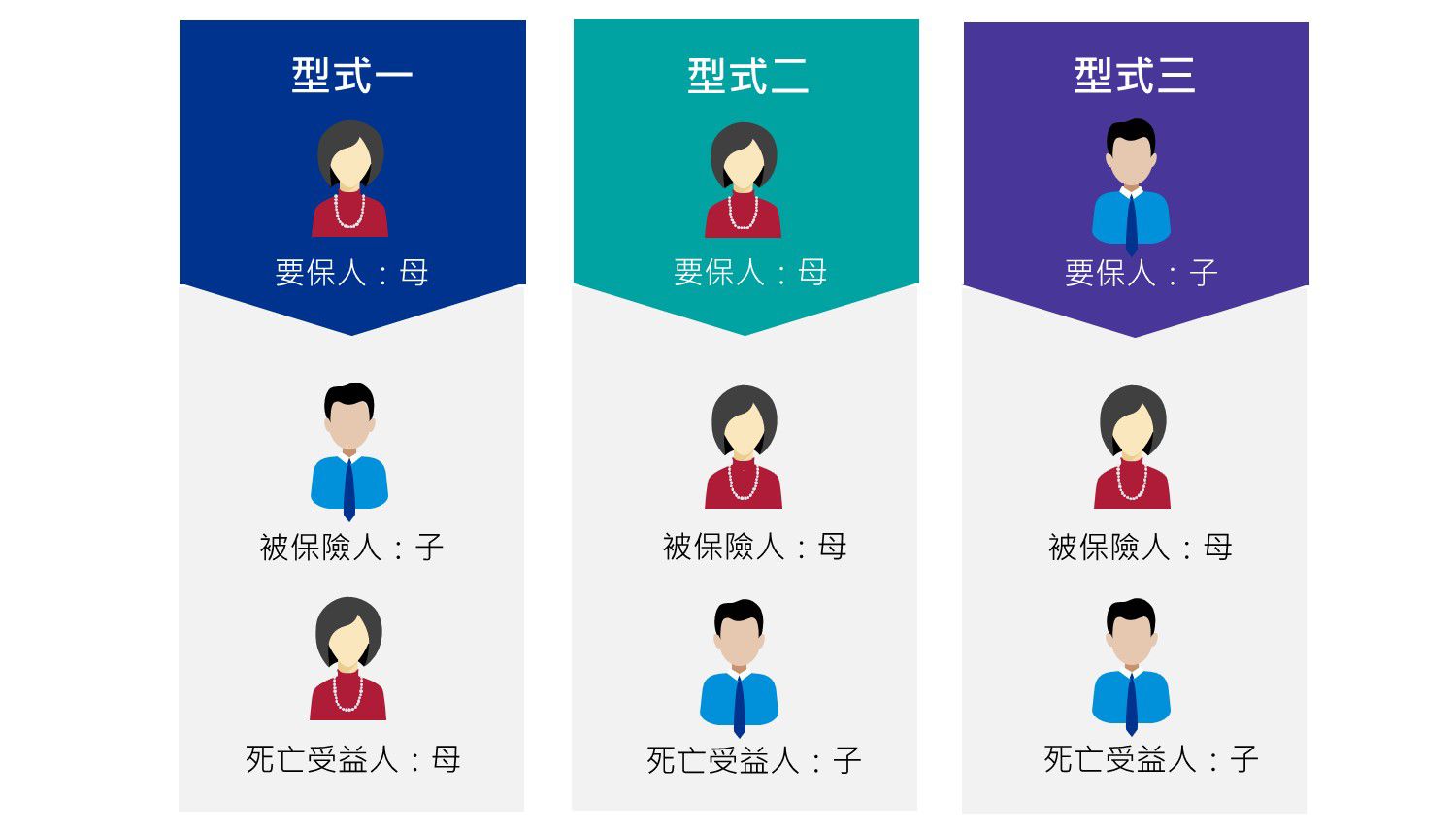

圖一、保險給付排列組合

如圖一所示,在以死亡為條件的保險給付,會因為要保人、被保險人及受益人的排列組合不同,而分別衍生贈與稅、所得稅( 基本稅額註 )及遺產稅等不同的稅負議題。

以上圖排列組合型式一為例,因為受益人是母,所以保險事故發生時,也就是子死亡時,保險給付的對象將是母自己。一旦母過世,該保險給付金額將計入母的遺產計算遺產稅。就一般情況而言,這樣的排列組合通常會是放在儲蓄險或年金險,而不會放在壽險裡。

而在排列組合型式二中,依遺產及贈與稅法第16條第9款與保險法第112條規定,指定受益人的死亡保險給付,無須計入被保險人的遺產,因此可以免遺產稅。但因為要保人及受益人分別是母及子的情形下,因要保人與受益人不同人,保險事故發生時,依所得基本稅額條例第12條第1項第2款規定,被繼承人於95年1月以後所訂立受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付應計入基本所得額。但如屬死亡保險給付,每一申報戶全年合計數在新台幣3,330萬元以下部分,免予計入受益人之基本所得額。也就是說如果該死亡給付超過3,330萬元部分,受益人有可能是要繳交基本稅額的。簡而言之,可免遺產稅,但在保險金額超過3,330萬元的情況之下,要負擔所得基本稅額。

至於排列組合型式三,因為受益人與要保人為同一人,因此在此安排下,不會有最低稅負的問題。也因為指定子為保險受益人,因此同樣可免遺產稅。但是在此規劃之下,保費應由子繳納,如果由母幫子繳納保費,且繳納金額超過贈與稅每年度免稅額220萬元,則超過部分需繳交贈與稅。

以本案A女士為例,型式二的安排,假設母死亡時,保險公司給付4,000萬的保險金,超過3,330萬元的部分為670萬元,須列入基本所得額計算,但如果子當年度基本所得淨額(含國內所得淨額)剛好等於基本所得額的扣除額670萬元的情況下,那根本也繳不到稅。因此對於多數人而言,這樣的安排應該已經足以滿足對子女經濟生活的保障。

但在需要保險更高額保障的情況之下,如以8,000萬元為例,同樣是採上述排列組合的情形時,超過4,000萬元保險給付的部分,將要面臨基本稅額20%的議題。可是如果轉換成型式三的組合方式,將不會有最低稅負的議題;但如母只幫子代繳付保費超過220萬時要課徵贈與稅,累進稅率最高可來到20%。既然同樣都是要繳稅的情況之下,一個是保險給付發生時,要繳納20%的基本稅額;另一個是代繳保費要繳納最高累進20%的贈與稅。但如果可以透過分年繳納保險費,把保險費控制在每年度220萬元贈與稅免稅額的情況之下,從稅負優化的角度觀察,這時候應該選擇型式三的排列組合會比較適當。此外,型式二與型式三的排列組合方式,有點像是分年贈與的概念,可是小孩卻還拿不到錢,在保險期間,父母對此筆保單仍可保有一定控制權。

信託稅負分析

但如果是信託的情況下,在如同上述母為委託人,子為受益人,信託財產為4,000萬元的情形之下,在全部他益,且委託人(母)不保留撤銷信託權利的情形下,在母簽訂信託契約當下,就必須先繳納一筆贈與稅;而信託期間如該信託財產若有所得產生時(如利息或股利,此時須視委託人與受託人就信託財產如何約定管理),受託人須將信託期間所產生的信託孳息再轉給受益人,並轉開所得憑單予受益人,供受益人申報所得稅。

圖二、信託稅費估算

從上面的說明,讀者應該可以發現,如僅從稅負分析的角度觀察相關成本效益,保險顯然優於信託。

保險與信託的設立及後續維護成本

另外,若是找金融機構擔任受託人,會發生設立與後續每年的年費,且把信託財產交由受託人管理,將另有管理費用,此與保險有不同差異。因此如以本案A女士案例分析來看,從稅負及設立維護成本做差異比較,應可發現保險也優於信託。

保險契約 |

他益信託契約 |

• 無贈與稅、遺產稅 • 無最低稅負 • 無管理及營運費用 |

• 有贈與稅 • 有所得稅 • 有設立及維護費用 |

各位讀者看到這裡,是不是覺得A女士所需要的最適工具已經呼之欲出?!以筆者協助客戶家族傳承安排的經驗來看,稅負只是傳承安排中的議題之一而已。事實上在與A女士針對傳承安排的溝通過程裡,她更在意的議題反倒是傳承心願如何落實的問題。以筆者協助客戶傳承安排的案例經驗來看,多數客戶的傳承心願大概可歸納成以下幾項議題:一、家族核心資產保全;二、子女不要因為財富受到傷害;三、子女經濟生活保全與;四、創一代的退休生活規劃等。但要同時滿足上述傳承安排的複數需求,又要兼顧規劃安排所涉及的成本效益,也造成許多客戶在傳承安排上到處諮詢,卻又裹足不前的窘境,導致未能適時處理。

在此提醒,當代的傳承安排,受到男女平權思想以及財富累積由農業社會以不動產分配轉換成商業社會以資本累積的思維躍進,當代創一代的傳承安排,將會對下一代產生更深刻的影響,因此不得不審慎思考。

【附註】

按遺產及贈與稅法第16條第9項規定,約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金,不計入遺產總額。依所得基本稅額條例第12條第1項第2款規定,屬被繼承人於95年1月以後所訂立受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付應計入其基本所得,但如屬死亡保險給付,每一申報戶全年合計數在新台幣3,000萬元(103年度起調整為3,330萬元)以下部分,免予計入受益人之基本所得。

作者 Author

陳信賢

稅務投資部協理

E:samchen1@kpmg.com.tw