動盪年代,台商資金返鄉路何尋

動盪年代,台商資金返鄉路何尋

隨著各國政府掀起跨國的反避稅浪潮,全球稅務資訊交換網絡的建立、英屬維京群島(BVI)及開曼(Cayman)等境外公司經濟實質法制的實施、美中貿易大戰情勢再度升溫,讓許多海外台商正式思考是否要啟動回台計畫。財政部為引導台商資金找到「回家的路」,也陸續推出台商回台投資相關方案,本文將為您介紹有關方案之重點內容及限制,並透過案例解析現行規定與專法之差異性。

KPMG安侯建業稅務投資部 營運長 張芷

協理 林健生

近年來,在各國政府掀起跨國的反避稅浪潮下,隨著全球稅務資訊交換網絡的建立、英屬維京群島(BVI)及開曼(Cayman)等境外公司經濟實質法制的實施、美中貿易大戰情勢再度升溫,也讓許多海外台商正式思考是否要啟動回台計畫。財政部為引導台商資金找到「回家的路」,也陸續射出三支箭。其一是配合行政院推動「歡迎台商回台投資行動方案」,由國稅局成立專責小組與台商諮商,有效處理稅務疑義,以協助其回台投資、落地生產。其二,財政部亦於民國(下同)108年1月31日發布台財稅字第10704681060號函,明確化核釋個人匯回海外資金應否補報、計算及補繳基本稅額之認定原則及檢附文件規定,並廣及個人取自大陸地區資金匯回比照辦理適用。第三支箭正是大家最關心,108年7月24日經總統令公布,由行政院核定自8月15日施行的「境外資金匯回管理運用及課稅條例」(下稱「境外資金回台專法」或「專法」)。

境外資金回台專法簡介

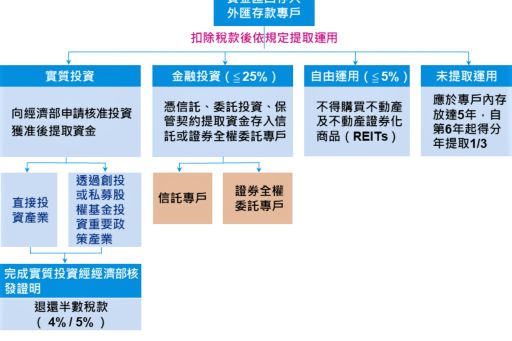

專法施行後,個人符合洗錢防制法、資恐防制法及相關法令規定,申請匯回境外(含大陸地區)之資金,及營利事業依規定申請自其具控制能力或重大影響力之境外轉投資事業獲配且匯回投資收益,第1年(108年8月15日至109年8月14日)匯回將適用8%稅率、第2年(109年8月15日至110年8月14日)適用10%稅率,如符合特定條件將可退回50%稅款。專法主要規定匯回資金應存入外匯存款專戶並依下列方式管理運用:

1. 實質投資(產業投資):經經濟部核准,直接投資產業或透過創投或私募股權基金投資重要政策產業。

2. 金融投資:得於25%限額內存入信託專戶或證券全權委託專戶內從事金融投資。

3. 自由運用:得於5%限額內自由運用,但不得用於購置不動產及依不動產證券化條例所發行或交付之受益證券。

4. 除自由運用及經濟部核准從事實質投資之資金外,從事金融投資及其餘未從事投資之資金,應自該等資金存入外匯存款專戶之日起算5年,並於第6年始得分年提取1/3。

此外,涉及投資範圍與運用方式規範之相關子辦法,亦分別由:(1)財政部訂定發布「境外資金匯回管理運用及課稅作業辦法」、(2)經濟部訂定發布「境外資金匯回投資產業辦法」,及(3)金融監督管理委員會訂定發布「境外資金匯回金融投資管理運用辦法」。茲將相關重點節錄彙總如下表:

境外資金匯回 管理運用及課稅作業辦法 |

境外資金匯回 金融投資管理運用辦法 |

境外資金匯回投資產業辦法 |

|

主管機關 |

財政部 |

金融監督管理委員會 |

經濟部 |

主要規範內容 |

申請適用本條例規定之程序 |

金融投資之範圍 |

實質投資(產業投資)之範圍 |

名詞定義 |

具控制能力或重大影響力:(§2) 1. 營利事業直接或間接持有境外轉投資事業股份/資本額20%以上。 2. 依會計準則應將其境外轉投資事業納入合併財報或採權益法處理者。 |

國內有價證券:(§4) 1. 政府債券、募集發行之公司債、金融債券或國際債券 2. 上市(櫃)、興櫃公司股票(不包括私募股票) 3. 上市、上櫃認售權 4. 證券投資信託基金受益憑證 5. 指數股票型期貨信託基金受益憑證 6. 指數投資證券 國內保險商品:(§5) 1. 傳統型分期給付即期年金保險 2. 利率變動型分期給付即期年金保險 3. 無生存保險金且符合一定保障比例之傳統人壽保險(不含萬能及利率變動人壽保險) 4. 健康保險(不含生存保險金) 5. 傷害保險(不含生存保險金) 6. 長期照顧保險 7. 實物給付型保險 8. 健康管理保險 9. 小額終老保險 |

重要政策領域產業:(§9) 1. 五加二產業(智慧機械、物聯網、綠能科技、生技醫療、國防、循環經濟、新農業) 2. 製造業(電子零組件製造業、電腦電子產品及光學製品製造業、電力設備及配備製造業、高值化石化及紡織業、基本金屬製造業、運輸工具及其零件製造業) 3. 服務業(資通訊服務業、積體電路設計業、電信業、批發及零售業、運輸及倉儲業、住宿及餐飲業) 4. 發電業及天然氣事業 5. 長期照顧服務事業 6. 文化創意產業 |

資金 / 投資限制 |

資金限制: 1. 未提取運用及已提取惟未繼續從事實質投資或金融投資而回存之資金:該資金應自存入外匯存款專戶之日起算5年,並於第6年始得分年提取1/3。(§10) 2. 金融投資:扣除稅款後之資金按25%限額,存入信託專戶或證券全權委託專戶內從事金融投資。該資金應自存入外匯存款專戶之日起算5年,並於第6年始得分年提取1/3。(§8、10,細節規定請詳「境外資金匯回金融投資管理運用辦法」內容) 3. 自由運用:扣除稅款後之資金按5%限額,得自由運用,但自存入外匯存款專戶之日起5年內不得用於購置不動產及依不動產證券化條例所發行或交付之受益證券。(§9) |

投資標的限制:(§3、4) 1. 國內有價證券(注意單一公司股票、債券持有比率上限) 2. 在我國期貨交易所進行之證券相關期貨、選擇權交易(僅限避險需要) 3. 國內保險商品(僅限個人匯回境外資金,且以信託方式為限,該資金額度以扣除稅款後之3%為限) 比率限制:(§4) 1. 持股不得超過被投資公司股份之10%(但採特定金錢信託方式者,減半為5%) 2. 投資單一公司之股票及債券不得超過20%(但採特定金錢信託方式者,減半為10%) 3. 資金運用於上市(櫃)認售權證及從事期貨或選擇權交易,應為避險需要,且不得超過被避險標的總市值 行為限制:(§4) 1. 不得從事證券信用交易 2. 不得出借或借入有價證 3. 不得作為質借或擔保之標的 4. 不得投資槓桿或反向之ETF或ETN 資金限制:(§7)1. 原則:金融投資資金(限額25%)應自存入外匯存款專戶之日起算5年,並於第6年始得分年提取1/3。2. 信託契約/全權委託投資契約終止應存入原外匯存款專戶達規定年限後,依規定取回資金。 |

直接投資: 1. 投資方式:(§3) (1) 本業:營利事業自行執行投資計畫。 (2) 新設事業:投資方以現金出資新設營利事業,由新事業執行投資計畫,且持有股份/出資額達4年。 (3) 投資他事業:投資方以現金對價取得他營利事業之新股/出資額,由該他事業執行投資計畫,且持有股份/出資額達4年。如該事業係公開發行公司,亦可洽由特定人認購或私募方式取得新股。 2. 投資計畫支出限制:(§4) (1) 建築物:興建或購置供自行生產或營業用建築物之支出。被投資事業取得建築物之使用及持有期限,應自存入外匯存款專戶之日起算7年,期間不得作為住宅、從事出售或出租。 (2) 軟、硬體設備或技術:供自行使用之軟、硬體設備或技術支出。 (3) 相關支出:其他與投資計畫相關之必要支出。不得超過同項前二款(建築物及軟、硬體設備或技術)支出合計數之20%。 間接投資:(§10) |

申請核准投資期限 |

資金存入外匯存款專戶之日起1年內,向經濟部申請投資核准(§7) |

NA |

直接投資:(§5) 應於資金存入外匯存款專戶之日起1年內,檢附相關文件向經濟部申請核發投資計畫核准函。 間接投資:(§11) 應於資金存入外匯存款專戶之日起1年內,檢附相關文件向經濟部申請核准。 |

投資計畫完成期限 |

NA |

NA |

直接投資: 1. 投資計畫完成期限:投資計畫應於核發投資計畫核准函之日起2年內完成,得於期限屆滿前申請展延,展延期限不得超過2年,且以一次為限。(§7) 2. 申請完成證明期限:應於投資計畫完成之日起6個月內,檢附相關文件資料向經濟部申請核發完成證明。(§8) 間接投資:(§14) 申請完成證明期限:自資金投入國內創投或私募基金之日起達4年者,應於期滿之日起6個月內,檢附相關文件向經濟部申請核發完成證明。 |

退稅期限 |

經濟部核發完成證明之日起6個月內,檢附相關文件向當地稅務機關申請退稅。(§13) |

NA |

經濟部核發完成投資計畫完成證明之日起6個月內,檢附相關文件向當地稅務機關申請退稅。(§17) |

備註 |

如透過本條例匯回境外資金並課稅,將不得再就同一資金之投資,另外享有其他法令所定的租稅優惠。(§14) |

NA |

NA |

案例解析

實務上,常見台商詢問,其個人海外資金倘欲匯回台灣,究竟應按現行規定亦或趁專法實施期間適用申請。為了幫助個人理解現行規定及專法適用之租稅成本,試舉例分析如下:

釋例一:A君於105年初投入海外市場5,000萬元,按年報酬率50%取得收益

釋例二:B君於105年初投入海外市場5,000萬元,按年報酬率20%取得收益

釋例三:C君於105年初投入大陸市場5,000萬元,按年報酬率20%取得收益

單位:萬元 |

|||||

釋例 年度 |

105年初 |

105年底 |

106年底 |

107年底 |

|

A君 |

累積資金 |

5,000 |

7,500 |

11,250 |

16,875 |

所得 |

- |

2,500 |

3,750 |

5,625 |

|

B君 |

累積資金 |

5,000 |

6,000 |

7,200 |

8,640 |

所得 |

- |

1,000 |

1,200 |

1,440 |

|

C君 |

累積資金 |

5,000 |

6,000 |

7,200 |

8,640 |

所得 |

- |

1,000 |

1,200 |

1,440 |

|

假設以上諸君均於108年將資金全數匯回,暫不考量該海外所得可能於當地已扣繳之稅款,分別彙總比較相關稅負如下表:

單位:萬元 |

||||||

釋例一: |

適用一般法 |

適用專法(假設第一年全數匯回) |

||||

現行規定 |

現行規定 |

情況一: |

情況二: |

|||

70% |

30% |

情況二合計 |

||||

課稅 |

11,8753 |

11,8753 |

16,875 |

11,813 |

5,062 |

16,875 |

基本 |

2,0101 |

6702 |

NA |

NA |

||

稅率 |

20% |

20% |

4% |

4% |

8% |

|

稅額 |

1,973 |

2,241 |

675 |

473 |

405 |

878 |

1. 情況一:假設A君所得每年均已實現,且相關憑證齊備,於申報海外所得時可使用之基本免稅額為2,010萬元=670萬元Í3年。 2. 情況二:實務上,台商常透過境外公司在OBU開戶,故匯回至個人帳戶時始實現所得,假設A君所得全部於108年匯回時一次實現,於申報海外所得時可使用之基本免稅額為670萬元。 3. 海外所得11,875萬元=105年2,500萬元+106年3,750萬元+107年5,625萬元。 |

||||||

分析:

因A君「海外所得」較多,按現行規定申報海外所得將課徵20%基本稅額,如所得每年均已實現,且相關憑證齊備,應負擔基本稅額約1,973萬元;實務上,台商常透過境外公司在OBU開戶,故匯回至個人帳戶時始實現所得,如所得全部於108年匯回時一次實現,應負擔基本稅額約2,241萬元。如A君選擇適用專法規定,假設第1年將資金全數匯回並全數作實質投資,應就匯回資金扣繳8%稅款,期滿4年後退回50%,其匯回資金應負擔稅負約675萬元,將較適用現行規定之稅負1,973萬元(或2,241萬元)有利。倘不進行實質投資,則實際稅負將提高為1,350萬元(即16,875萬x8%)。

單位:萬元 |

||||||

釋例二: |

適用一般法 |

適用專法(假設第一年全數匯回) |

||||

現行規定 |

現行規定 |

情況一: |

情況二: |

|||

70% |

30% |

情況二合計 |

||||

課稅基礎 |

3,6403 |

3,6403 |

8,640 |

6,048 |

2,591 |

8,639 |

基本免稅額 |

2,0101 |

6702 |

NA |

NA |

||

稅率 |

20% |

20% |

4% |

4% |

8% |

|

稅額 |

326 |

594 |

346 |

242 |

207 |

449 |

1. 情況一:假設B君所得每年均已實現,且相關憑證齊備,於申報海外所得時可使用之基本免稅額為2,010萬元=670萬元Í3年。 2. 情況二:實務上,台商常透過境外公司在OBU開戶,故匯回至個人帳戶時始實現所得,假設B君所得全部於108年匯回時一次實現,於申報海外所得時可使用之基本免稅額為670萬元。 3. 海外所得3,640萬元=105年1,000萬元+106年1,200萬元+107年1,440萬元。 |

||||||

分析:

因B君「海外資金」遠較「海外所得」高,如適用專法規定,假設第1年將資金全數匯回並全數作實質投資,應就海外資金扣繳8%稅款,期滿4年後退回50%,負擔稅負約346萬元,倘不進行實質投資,則實際稅負將提高為691萬元(即8,640萬 x 8%)。如B君所得每年均已實現,且相關憑證齊備,則B君按現行規定,其海外所得課徵之基本稅額約326萬元,較適用專法之稅負346萬元有利,使用匯回資金時亦不受任何限制。倘B君所得係於108年匯回時一次實現,應負擔基本稅額約594萬元,於此情形下仍應選擇適用專法449萬元較為有利。

單位:萬元 |

||||||

釋例三: |

適用一般法 |

適用專法(假設第一年全數匯回) |

||||

現行規定 |

現行規定 |

情況一: |

情況二: |

|||

70% |

30% |

情況二合計 |

||||

課稅 基礎 |

3,6403 |

3,6403 |

8,640 |

6,048 |

2,591 |

8,639 |

稅率 |

40% |

40% |

4% |

4% |

8% |

|

稅額 |

1,2184 |

1,3735 |

346 |

242 |

207 |

449 |

1. 情況一:假設C君所得每年均已實現 2. 情況二:假設C君所得全部於108年一次實現 3. 大陸地區所得3,640萬元=105年1,000萬元+106年1,200萬元+107年1,440萬元 4. 如不考慮免稅額及扣除額,C君應負擔綜合所得稅額1,218萬元=(105年所得1,000萬元Í45% - 累進差額130.5萬元)+(106年所得1,200萬元Í45% - 累進差額134.51萬元)+(107年所得1,440萬元Í40% - 累進差額82.96萬元) 5. 如不考慮免稅額及扣除額,C君應負擔綜合所得稅額1,373萬元=108年所得3,640萬元Í40% - 累進差額82.96萬元 |

||||||

分析:

因C君之海外所得係大陸地區來源所得,應合併台灣來源所得並視所得實現年度按最高稅率40%或45%課徵綜合所得稅,假設不考慮免稅額及扣除額,如C君大陸地區所得每年均已實現,且相關憑證齊備,應負擔稅負約1,218萬元;倘C君大陸地區所得係於108年匯回時一次實現,應負擔稅負約1,373萬元。如C君選擇適用專法規定,假設第1年將資金全數匯回並全數作實質投資,應就匯回資金扣繳8%稅款,期滿4年後退回50%,負擔稅負約346萬元,將較適用現行規定有利。倘不進行實質投資,則實際稅負將提高為691萬元(即8,640萬 x 8%)。

KPMG 觀察

由以上釋例可知,依現行所得稅規定,個人「海外所得」應按20%稅率課徵基本稅額,且境外已納稅額亦可扣抵應納基本稅額。倘該海外所得係屬大陸來源所得,則應按「臺灣地區與大陸地區人民關係條例」規定,將該筆大陸來源所得併同台灣來源所得課徵綜合所得稅(最高稅率40%或45%,視所得實現年度而定)。專法實施後,雖然其可適用較優惠稅率(最優惠可達4%),惟係就「海外資金」全額課稅,海外資金不等同海外所得,如個人選擇按現行規定申報海外所得,除須按20%稅率課徵基本稅額外,亦須考量下列事項:

1. 所得如逾核課期間即不再課稅;

2. 基本稅額之課稅門檻;及

3. 海外已納稅額可扣抵應納稅額。

因適用專法匯回資金尚須考量相關資金及投資限制,每個個案的背景情況都不盡相同,建議應先盤點自身情況、資金構成性質、所得實現年度及成本費用舉證程度,並考量回台資金用途及稅負成本等面向。

此外,以往個人海外資金不想匯回,部分亦是基於遺贈稅負之考量。然而在國際稅務環境日趨透明之際,台灣稅務稽徵機關對個人境外資產資訊的掌握亦日顯多元。趁此之際,在專法實施期間無疑是提供多一個選擇,台商個人宜審慎評估是否適用專法,搭配匯回資金提早進行家族傳承計畫,以有效管理日後家族傳承面臨之稅務風險與負擔。

© 2025 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。