家族傳承實際案例解析 — 控股公司問題在哪裡?

家族傳承實際案例解析 — 控股公司問題在哪裡?

家族控股公司,具有永續經營、集中股權、承載家族資產及提供家族成員分別擔任股東或實際參與經營角色選擇等優點,是家族傳承工具最為人熟知的一個工具,然而家族控股公司的傳承亦須隨著時代變遷及法令變動而調整,以避免不必要的紛爭。

KPMG安侯建業稅務投資部營運長 張芷

KPMG安侯建業稅務投資部協理 林健生

談到台灣家族傳承工具之一,最為人所熟知的,就是家族控股公司。家族控股公司,具有永續經營、集中股權、承載家族資產及提供家族成員分別擔任股東或實際參與經營角色選擇等優點。然而,雖著時間發展,早期採家族控股公司傳承方式,如沒有隨時代變遷及法令變動作調整,已陸續浮現一些問題,甚或反而變成家族傳承風險,其中最嚴重者,莫過於家族內部治理紛爭,經營權易主。本文透過一個實例予以解析,並提出解決方法及稅務問題分析。

案例背景介紹

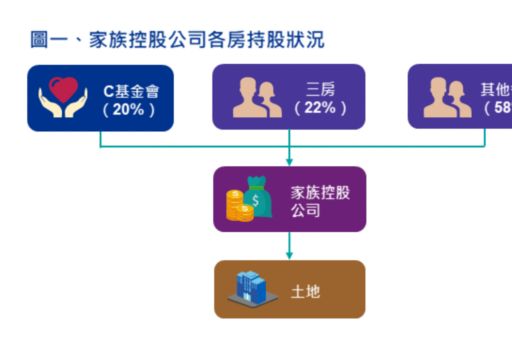

C君係台灣早期政治世家掌門人,娶有五房,在1950年設立家族控股公司,管理家族企業股權及土地,家族控股公司股份主要由五房子女共同持有(其中C基金會,由三房之子A君擔任董事長,持有20%股份、三房子女持有22%股份、其他各房共持有58%股份)。據載,該家族控股公司更是南台灣最大地主之一,在南台灣精華區的土地估計超過10萬坪,土地價值超過千億元,C君並立下要求家族子孫須堅持「只租不賣」家訓的土地使用原則。

C君過世後,家族各房間之紛爭傳聞不斷,其他各房子女遂將所持有家族控股公司股份全數賣給外資,由於該外資持有家族控股公司股份已達58%,入主後開始打破以往土地「只租不賣」之管理模式,已陸續處分多筆土地。

家族傳承規劃解析

由前揭案例可知,依修法前公司法一股一權原則下,股權的所有權與經營權之間仍有高度關聯性,誰掌握股權,就掌握了經營權。即便第一代公平地將股權平分,隨著將來第二代、第三代等進入家族後,家族控股公司的股權隨著代際移轉而愈趨分散。萬一家族成員間對於家族企業經營方向產生分岐,在無法產生共識的情況下,很可能導致部分家族成員將家族持股轉售給外部人,嚴重者,可能導致家族企業經營權易主。

此外,2018年7月6日三讀,11月1日施行之「大同條款」,新增公司法第173-1條規定:「繼續3個月以上持有已發行股份總數過半數股份之股東,得自行召集股東臨時會。」該條文賦予持股達一定期間之股東有自行召集股東臨時會之權利,鑒於家族企業通常係由數位家族子女持有股權,當家族成員意見不合,因彼此持有股權都有相當分量,萬一其中有人與外人結合,很容易就可以跨越持股五成的門檻,並舉行股東會尋求翻盤的機會。故公司法第173-1條猶如一支利劍,對家族企業的經營權投下變數。老牌食品廠乖乖即趁公司法修法之便,召開臨時股東會,由哥哥成功集結家族成員過半持股,並順利拿下二董一監,重掌經營大權。

解決之道 — 閉鎖性公司

閉鎖性股份有限公司係於2015年6月15日立法院三讀通過並於同年9月4日正式施行,其中閉鎖型公司的特色:

- 可以在公司章程上明定對股份轉讓的限制,並以50人為股東人數上限

- 可發行複數表決權特別股或具有特定事項否決權之特別股(俗稱黃金股)

- 可訂立股東間之表決權行使契約或股東之表決權信託

- 公司資本在一定比例內,得以勞務出資

- 可發行無面額股票(惟不可與票面金額股同時發行)

- 簡化股東會開會方式(可採視訊會議、書面決議)

- 更具彈性之收益分配方式

- 多元籌資工具(得私募公司債、可轉債、附認股權公司債)

由上述特色可知,閉鎖型公司股權流通及表決權分配上可以更有彈性運用,使閉鎖型公司較適合用來規劃家族企業之傳承,閉鎖性公司可規劃更具彈性的股權結構(例如複數表決權特別股或對於特定事項否決權特別股)、得以書面契約約定共同行使股東表決權的方式、得於章程定有股份轉讓限制等特殊規定,可確保家族股權不致旁落他人。

其他可善用之方法

此外,公司法於2018年7月6日經立法院三讀通過,於同年8月1日公布並經行政院訂於2018年11月1日施行。此次修正鬆綁非公開發行股票公司許多管制性規範,並提供企業股權規劃的各種彈性,對家族傳承無非是大利多,除了家族企業盈餘分配得以多元化、得發行多元屬性特別股(例如:複數表決權股、對特定事項否決的黃金股、保障當選董事席次、限制或禁止當選董事監察人、轉讓限制等內容的特別股)外,有關家族股東共同行使表決權部分,非公開發行公司得以書面契約約定共同行使股東表決權,也可成立股東表決權信託契約,能以此匯聚相同理念的家族股東,達到所需要的表決權數。另外,公司也可發行面額或無面額股票,對家族企業不同批次的資本形成,採取更具彈性的訂價及發行數量安排。以往家族傳承最大的問題之一,在於很難將「管理權」與「現金流量分配權」分別處理,此次公司法修正就提供很好的基業傳承工具來處理這個議題,家族治理更有彈性。

家族控股公司應注意的稅務問題

在家族控股公司調整過程中,以下稅務問題亦應特別注意:

一、家族控股公司具延遲繳稅利益

家族成員原本若係由個人直接持有營運公司股票,當營運公司分配股利時,家族成員必須申報股利所得稅,目前可選擇採合併計稅(適用稅率5-40%),抵減稅額上限8萬,或選擇分開課稅(稅率為28%)。

但若家族成員將手上營運公司股票轉換成家族控股公司統一控股時,當營運公司分配股利,則改由家族控股公司領取,屬於企業轉投資收益,免納所得稅,具有延遲繳稅利益,但是家族控股公司未再將領到的股利分配給其股東,需就未分配盈餘加徵5%之所得稅。

因改為控股公司持有股票有延遲繳稅之效果,依2018年2月7日修正後所得稅法第14條之3有特別規定,倘個人或營利事業等有藉股權之移轉或其他虛偽之安排,不當為他人或自己規避或減少納稅義務者,稽徵機關為正確計算相關納稅義務人之所得額及應納稅額,得報經財政部核准,依查得資料,按實際交易事實依法予以調整。故家族控股進行相關調整架構時,提醒應注意。

二、股票(實體或無實體)轉讓是否屬證券交易所得免稅

股票必須是公司依公司法規定簽證後發行之股票,轉讓時才是屬於證券交易範圍,並適用證券交易所得停止課徵所得稅的規定,否則,即屬於財產交易範圍。也就是說在轉讓出資額、股份或未依規定簽證發行之股票時,無須繳納證券交易稅,但是要計算財產交易所得合併當年度所得總額申報綜合所得稅。而公開發行公司發行之無實體股票,依財政部2002年2月7日台財稅字第0910450541號令,得就其發行新股總數合併印製股票,或就其發行之股份未印製股票者,將股份以帳簿劃撥方式進行無實體交易,該交易係屬買賣有價證券行為,應依法課徵證券交易稅,並計算「證券交易所得」。

因本次公司法修法將得免印製股票之公司由公開發行公司擴大至非公開發行公司,非公開發行公司股東轉讓無實體股票時,對於所得屬性究為「證券交易所得」或「財產交易所得」,就其前揭精神,或可援引適用「證券交易所得」之相關規定,惟仍應待財政部釋示以為明確。

三、信用、勞務出資要課稅

依據2015年11月5日台財稅字第10400659120號函,閉鎖性公司股東以勞務或信用抵充出資取得之股權,核屬所得稅法第14條第1項第10類規定之其他所得,應計算股東之所得,依法課徵所得稅。股東所得之計算,依該股權依公司章程是否規定於一定期間內不得轉讓,可區分為以下兩種所得計算方式:

- 該股權依公司章程規定於一定期間內不得轉讓者,應以該一定期間屆滿翌日之可處分日每股時價計算股東之所得,依法課徵所得稅。

- 該股權依公司章程未限制一定期間不得轉讓者,應以取得股權日為可處分日,以公司章程所載抵充之金額,計算股東之所得,依法課徵所得稅。

家族企業在面臨世代更迭與股權代際移轉時,不是僅設控股公司就以為可長治久安,應該要配合家族之想法及需求來設計制度與計畫,以避免發生家族企業經營權易主。現行公司法既已大幅鬆綁管制性規範,家族企業應針對自身公司不同情形,充分諮詢專家商議並設計符合自身需求的制度來因應解決,才能安心達成家業永續。

© 2025 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。