Portföljhantering i olika tider och miljöer

Historien har visat oss att aktier är rätt ställe att vara på långsiktigt. Volatiliteten kan dock vara brutal även för de modigaste investerarna. Riskjusterad avkastning är därför den ledande principen. När man söker efter att sätta samman en välbalanserad portfölj som kan stå emot tidens prövningar, är den vanligaste tekniken att blanda tillgångar som har en låg korrelation sinsemellan, eller till och med negativ korrelation. De flesta åren fungerar denna metodik bra, tills den inte gör det. Under 2022 präglades marknaden av högre korrelation mellan olika tillgångar, aktier hade det tufft, räntor gick upp (och värdet ner på räntebärande) samtidigt som inflationen gröpte ur det reala värdet på det mesta.

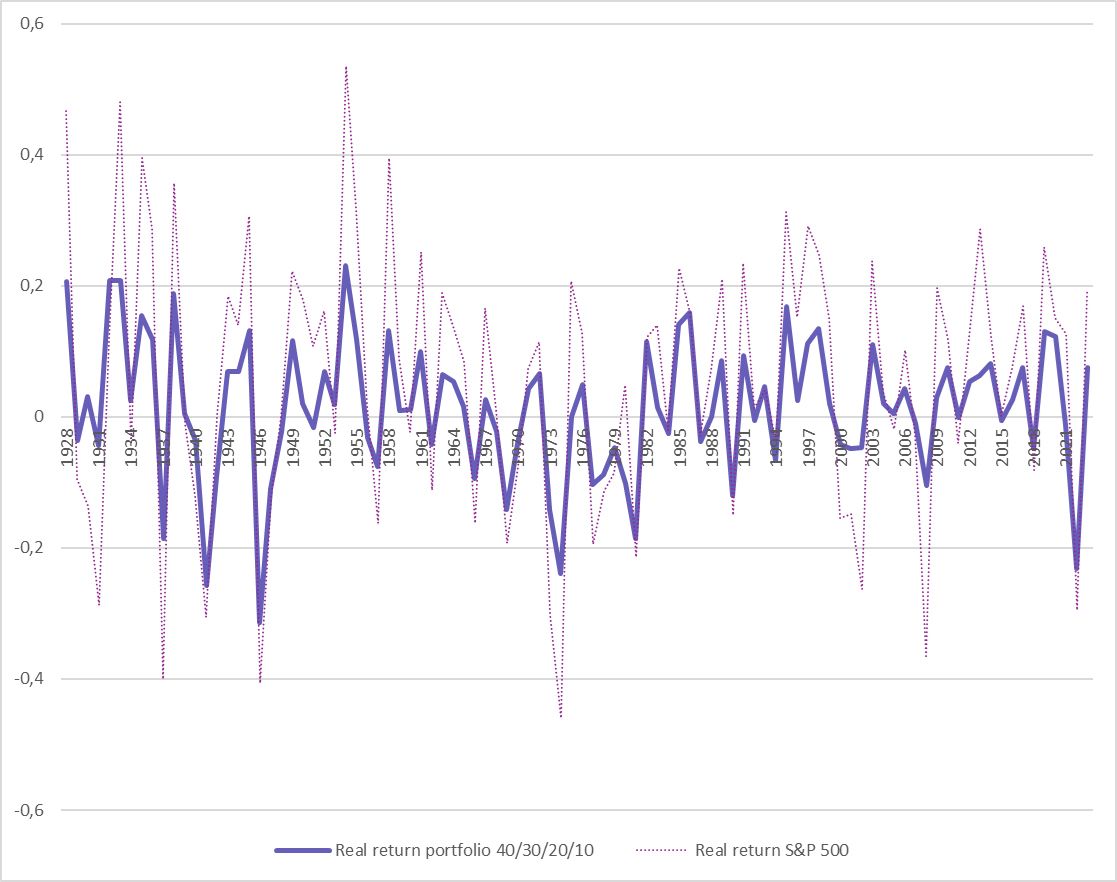

1928 till 2023

Vi använde data publicerade av Stern Business School i New York för att testa några idéer.

Vår sammanfattningstabell från Stern-rapporten som utvisar avkastning i USD justerat för inflation. Portföljen är bara vårt exempel på hur mixade tillgångar kan bete sig.

Frågor och Svar

Är guld en säker plats att skydda sig mot inflation?

Ja, med en avkastning på strax över 0% sedan 1928. Det är i princip samma som inflationen. De senaste 20 åren har dock varit fantastiska med över 4% real avkastning.

Är aktier lika bra som vi tror för att ge real avkastning?

Med över 5% real avkastning känner vi oss benägna att säga ja, men var beredd på en skakig resa om du satsar allt på denna tillgångsklass.

Är 10-åriga obligationer (T-bonds) bättre än 3-månaders papper (T-bills) på lång sikt?

Ja, att investera på lång sikt ger bättre avkastning, eller snarare, du förlorar mindre real avkastning. Under de senaste 40 åren har dock T-bonds genererat en positiv real avkastning.

Är fastigheter ett pengaträd i trädgården?

Nej, detta är inte den fria lunch som många kanske tror, åtminstone inte enligt den analyserade datamängden. Avkastningen är negativ när den justeras för inflation. Det bör för sakens skull nämnas att detta avser data i USD på den amerikanska marknaden.

2022 var då - vad händer nu?

Det som utmärker sig real investering är att du justerar din nominella avkastning med realiserad inflation. Vad hjälper det att få 10% nominell avkastning om majoriteten äts upp av inflationen? Vi är nu vid den punkt där inflationen närmar sig det 2% mål som de flesta centralbanker använder för närvarande. En viktig fråga är om den kommer att stanna där eller studsa tillbaka? Prisutvecklingen för tillgångar kommer sannolikt att påverkas kraftigt av utfallet av inflationen och dess påverkan på kort- och långsiktiga räntor. Nedan finns en reflektion av tre olika tioårsperioder som representerar 70-talet med dess okontrollerade inflation, 80-talet med hög inflation som kom under kontroll och det senaste årtiondet fram till och med år 2023 som representerar en period med inflation under målet och tidvis historiskt låga räntor.

Lärdomar från olika tidsperioder.

Antaganden

Perioden 1973–82 Började med oljekrisen och de höga kostnaderna för att driva krig i Vietnam, en inflationsperiod tills Volcker-administrationen fick övertaget över inflationen.

Perioden 1983–92 De gyllene åren med fallande inflation, fallande räntor och blomstrande aktiemarknader kryddat med omfattande avreglering av de finansiella marknaderna.

Perioden 2014–2023 Vår nutida historia med historiskt låga räntor och en inflation som brutalt vände upp 2022.

Om inflationen fortsätter, likt den gjorde efter oljekrisen på 1970-talet, kan det utgöra en betydande utmaning under kommande år. Vårt exempel på en portfölj med 40% aktier, 30% t-bonds, 20% fastigheter och 10% guld gav en något positiv real avkastning under perioden 1973–82.

Om Jerome Powell och besättningen på Fed har rätt om att inflationen besegras, var åren mellan 1983–92 exceptionella med en real avkastning på portföljen på 3,04%.

Perioden 2014 fram till 2023 var gynnsam och hade det inte varit för ränteuppgången hade avkastningen justerat för inflation utmanat den avkastning som nåddes under 1980-talet.

Nedan visas årlig prestanda för S&P 500 jämfört med vår exempelportfölj (justerad för inflation) från 1928 till idag. Det som syns är den högre volatiliteten i aktier men även en mer balanserad portfölj kommer att uppleva nedgångar på 20% eller mer vissa år. Det är också en visualisering av det ovanligt tuffa året 2022, när inflationen ökade kraftigt i många länder.

Nu är en bra tid att se över dina investeringsriktlinjer och mål, tveka inte att kontakta oss här på KPMG.

Vi tackar Stern Business School för den publikation som vi använt i denna artikel. Förhoppningsvis hade du en underhållande läsning på 7 minuter. Om du eller din organisation är intresserad av en översikt eller benchmark av er tillgångsförvaltning, ring oss. Vi har kompetenta medarbetare med kunskap för att hjälpa till med både små och stora uppdrag.

Kontakta oss

- Våra kontor kpmg.findOfficeLocations

- kpmg.emailUs

- Sociala medier @ KPMG kpmg.socialMedia