International Accounting Standards Board (IASB) publicerade den 9 april en ny IFRS® Accounting Standard, IFRS 18. Redovisningsstandarden kommer att innebära förändrade och nya krav för presentation och upplysningar i de finansiella rapporterna, med särskilt fokus på att förbättra rapporteringen av finansiella resultat.

Vad handlar IFRS 18 om?

IFRS 18 Presentation and Disclosure in Financial Statements kommer att ersätta IAS 1 Utformning av finansiella rapporter.

IFRS 18 berör främst tre nyckelområden för presentation och upplysningar i de finansiella rapporterna, med fokus på resultaträkningen och rapportering av finansiell prestation.

De befintliga kraven i IAS 1 förs i stora delar över till IFRS 18 eller andra IFRS Accounting Standards.Vilka påverkas av IFRS 18?IFRS 18 påverkar företag inom alla branscher som upprättar finansiella rapporter enligt IFRS Accounting Standards.

När träder direktivet i kraft?

IFRS 18 kommer att träda i kraft för räkenskapsår som börjar den 1 januari 2027 eller senare, med möjlighet till tidig tillämpning. Standarden behöver tillämpas retroaktivt för jämförelseperioder.

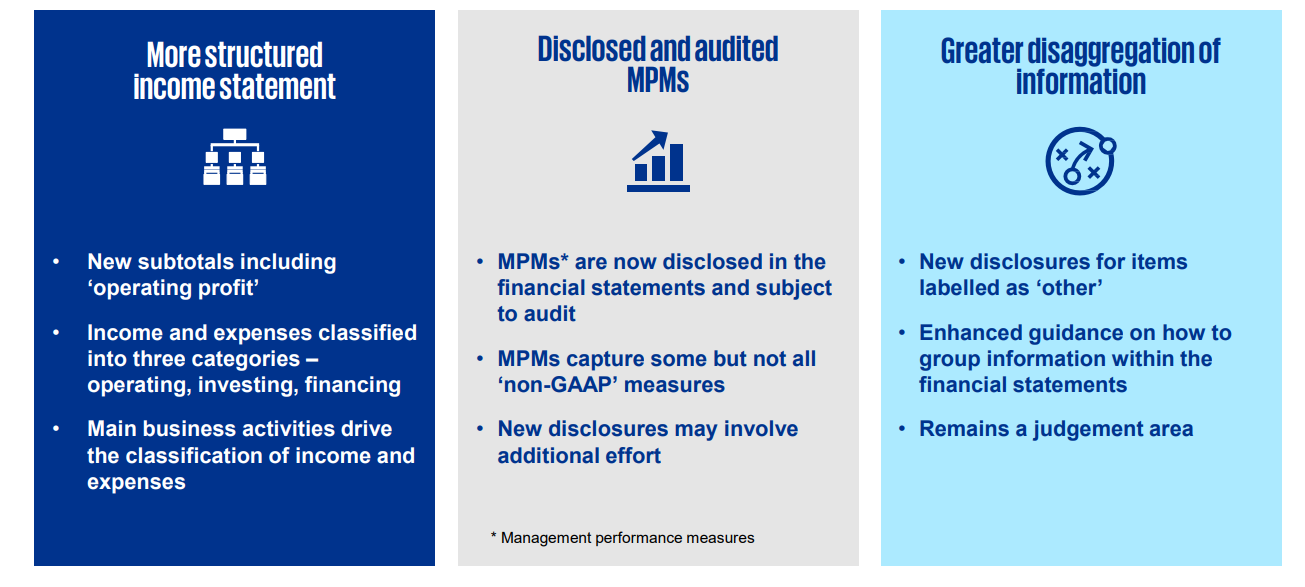

Vilka är de viktigaste effekterna av IFRS 18?

Intäkter och kostnader i resultaträkningen ska klassificeras i tre nya definierade kategorier –rörelse ('operating’), investering och finansiering – samt två nya delsummor – "Rörelseresultat" och "Resultat före finansiering och inkomstskatt" – ska presenteras.

Upplysningar ska lämnas om ’management-defined performance measures’ (MPMs) i de finansiella rapporterna. MPM är delsummor av intäkter och kostnader som används i offentlig kommunikation för att förmedla företagsledningens syn på företagets finansiella prestation.

Upplysningar lämnas baserat på förbättrade allmänna krav på aggregering och disaggregering. Dessutom finns specifika krav på att disaggregera vissa kostnader i noterna för företag som presenterar rörelsekostnader efter funktion i resultaträkningen.

De viktigaste förändringarna med IFRS 18.

De viktigaste förändringarna med IFRS 18.

Varför finns det ett behov av IFRS 18?

Investerare vill ha jämförbara resultatrader och en mer detaljerad uppdelning av information för att bättre förstå ett företags prestation och möjliggöra ökad jämförbarhet mellan företag. Även om vissa företag redan idag presenterar en delsumma som "Rörelseresultat" så beräknas den på olika sätt – denna mångfald gör det utmanande för investerare att jämföra mellan företag.

Företag använder allt oftare icke-IFRS-mått (eller alternativa prestationsmått) för att beskriva sina finansiella prestationer. Bristen på information om dessa mått eller bristen på högkvalitativa upplysningar skapar bekymmer för investerare.

IFRS 18 kommer att möjliggöra för företag att på ett mer effektivt och konsekvent sätt kommunicera information som är användbar för investerare.

- De ändringar som IFRS 18 medför syftar till att ge mer struktur åt resultaträkningen och förbättrade upplysningar om företagets prestation – vilket gör att företag bland annat kommer att behöva se över klassificeringen av poster i resultaträkningen, lämna nya upplysningar om prestationsmått i not, disaggregera vissa kostnadsslag per funktion och se över aggregeringar och disaggregeringar i stort, kommenterar Hans Hällefors, redovisningsspecialist.

För en mer utvecklad översikt se följande internationella KPMG-sida.

Texten kan komma att uppdateras.