Kamatne stope "van dohvata ruke" za 2021. godinu

Kamatne stope "van dohvata ruke" za 2021. godinu

Ministarstvo finansija („MF“) usvojilo Pravilnik o kamatnim stopama za koje se smatra da su u skladu sa principom „van dohvata ruke“ za 2021. godinu.

Ministarstvo finansija („MF“) usvojilo je Pravilnik o kamatnim stopama za koje se smatra da su u skladu sa principom „van dohvata ruke“ za 2021. godinu („Pravilnik“). Pravilnik je objavljen u Službenom glasniku Srbije broj 24 od 19. marta 2021. godine i stupa na snagu 27. marta 2021. godine.

Implikacije Pravilnika na pripremu dokumentacije o transfernim cenama za 2021. godinu

Prema odredbama čl. 61. Zakona o porezu na dobit pravnih lica („Zakon“), za potrebe određivanja kamatne stope u skladu sa principom „van dohvata ruke“ poreski obveznici mogu:

1. koristiti kamatne stope propisane od strane MF ili

2. primeniti opšta pravila o transfernim cenama, predviđena Zakonom.

Poreski obveznici mogu izabrati samo jednu od navedene dve opcije. Izabrana metodologija se mora konzistentno primeniti na sve kredite/zajmove odobrene ili primljene od povezanih lica.

Propisane kamatne stope primenjuju se za potrebe obračuna prihoda/rashoda po osnovu kamata za 2021. godinu, nezavisno od perioda iz kog krediti/zajmovi potiču.

Za banke i davaoce finansijskog lizinga, za razliku od ostalih privrednih društava, propisane su jedinstvene kamatne stope nezavisno od ročnosti konkretnog kredita/zajma, osim za kredite/zajmove u RSD gde su propisane posebne stope za kratkoročne i dugoročne kredite/zajmove.

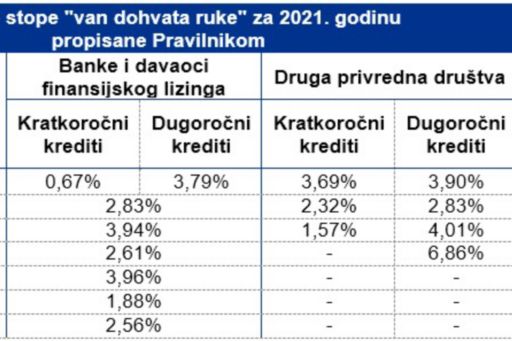

Kamatne stope „van dohvata ruke“ za 2021. godinu propisane od strane MF

Kakav to može da ima uticaj na vaše poslovanje?

U poređenju sa 2020. godinom, može se uočiti sveopšti pad kamatnih stopa za druga privredna društva. U slučaju banaka i davalaca finansijskog lizinga, pad kamatnih stopa je zabeležen u slučaju kratkoročnog zaduživanja u RSD, zaduživanja u EUR i RUB, dok u slučaju kredita u GBP nije zabeležena promena kamatnih stopa u odnosu na prethodnu godinu.

Neophodno je sagledati da li su nove kamatne stope za 2021. godinu usklađene sa kamatnim stopama koje primenjujete kod finansijskih instrumenata sa povezanim licima. Takođe, kod privrednih subjekata koji su izloženi značajnom / dugoročnom finansiranju od strane povezanih lica, primena opštih pravila o transfernim cenama može biti povoljnija i pružiti veći stepen izvesnosti u pogledu budućeg poreskog tretmana.

Ukoliko imate bilo kakvih pitanja ili vam je potrebna podrška naših poreskih stručnjaka, slobodno nam se obratite na tax@kpmg.rs.

KPMG će nastaviti da prati i izveštava o dešavanjima u ovoj kompleksnoj oblasti, kao i o njihovom mogućem uticaju na obaveze i poslovanje privrednih subjekata.

Za prethodna izdanja KPMG Poreskih vesti možete posetiti sledeću internet stranicu:

KPMG Poresko-pravno odeljenje

KPMG d.o.o. Beograd

Milutina Milankovica 1J

Beograd, Srbija

Office: +381 11 20 50 500

© 2025 KPMG d.o.o. Beograd, a Serbian limited liability company and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.