Raportowanie schematów podatkowych krajowych w 2022 r.

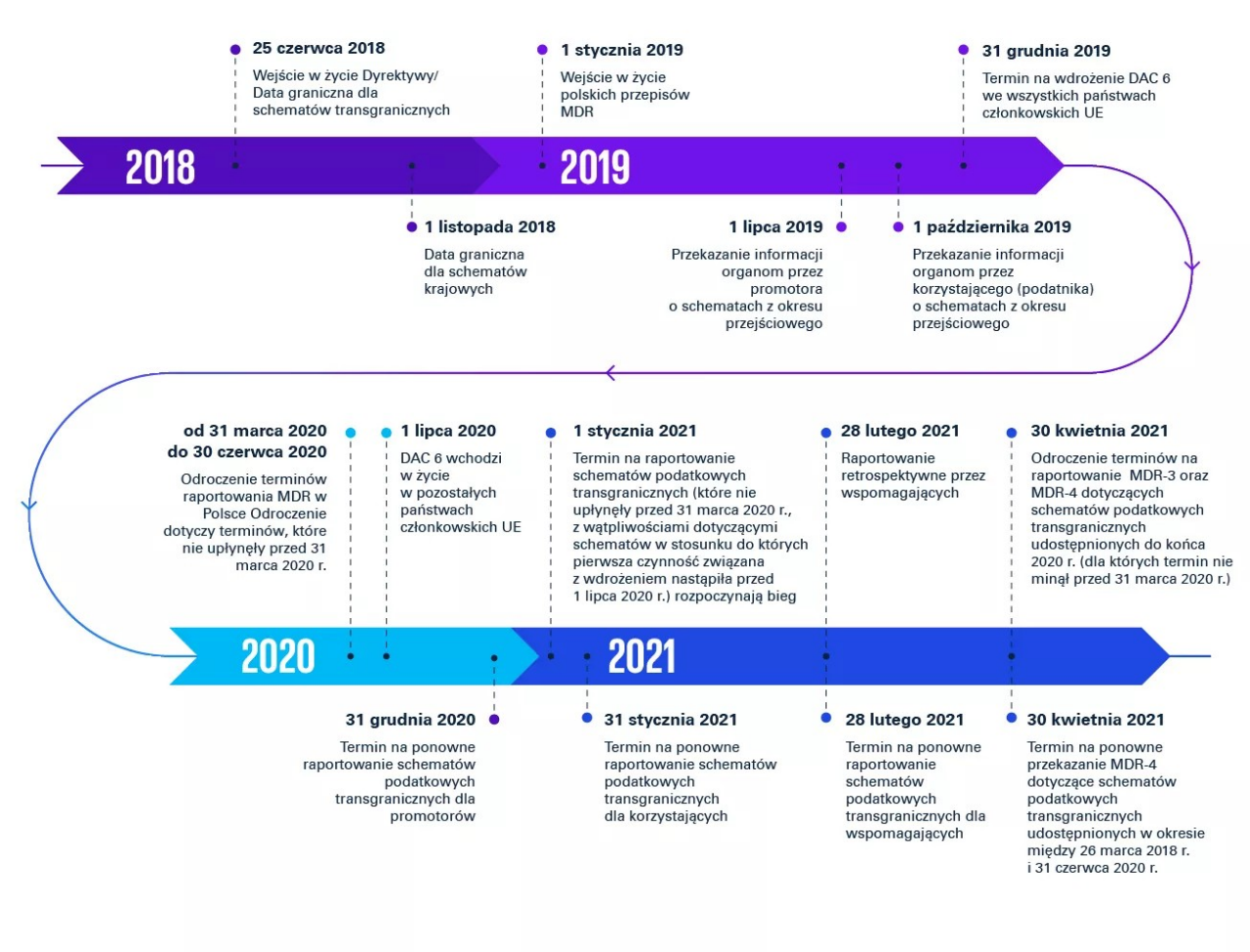

W odniesieniu do krajowych schematów podatkowych (w rozumieniu art. 86a § 1 pkt. 11 Ordynacji podatkowej3) terminy na raportowanie nadal pozostają zawieszone. Zgodnie z regulacjami tzw. tarcz antykryzysowych, terminy raportowania schematów podatkowych innych niż transgraniczne nie rozpoczynają się, a już rozpoczęte ulegają zawieszeniu w okresie od 31 marca 2020 r. do 30. dnia następującego po dniu odwołania stanu zagrożenia epidemicznego i stanu epidemii ogłoszonego w związku z COVID-19 (art. 37y ustawy COVID4).

Zgodnie z rozporządzeniem Ministra Zdrowia 16 maja 2022 r. stan epidemii COVID-19 został przekształcony w stan zagrożenia epidemicznego. Nie oznacza to jednak przywrócenia obowiązku sprawozdawczego w odniesieniu do schematów podatkowych krajowych. Zawieszenie obowiązku w stosunku do tych rodzajów schematów zostanie zniesione dopiero po upływie 30 dni od zniesienia stanu zagrożenia epidemicznego (z informacji prasowych wynika, że nie powinno to nastąpić przed wrześniem 2022 r.).

Jednocześnie zwracamy uwagę, że wszystkie podmioty (promotor, korzystający lub wspomagający) zobowiązane do przekazywania informacji i zawiadomień na podstawie przepisów MDR mogą, ale nie muszą skorzystać z zawieszenia terminów. Ze względu na dobrowolny charakter regulacji podatnicy mogą wypełnić obowiązki wynikające z przepisów MDR już teraz.

Raportowanie schematów podatkowych transgranicznych w 2022 r.

Inaczej sytuacja wygląda w przypadku schematów podatkowych transgranicznych (w rozumieniu art. 86a § 1 pkt. 12 Ordynacji podatkowej), ponieważ zawieszenie raportowania (terminy raportowania schematów transgranicznych zostały zawieszone początkowo do dnia 30 czerwca 2020 r. na mocy art. 31y ust. 1 ustawy COVID, a następnie przedłużone Rozporządzeniem Ministra Finansów5) zakończyło się rok temu i od 1 stycznia 2021 r. standardowe terminy raportowania zostały przywrócone.

W związku z powyższym w 2022 r. podatnik składa informację o schematach podatkowych transgranicznych na formularzu MDR-1 do Szefa KAS w terminie przewidzianym w ustawie MDR, tj. w terminie 30 dni od dnia następującego po dniu: udostępnienia schematu podatkowego, przygotowania do wdrożenia lub podjęcia pierwszej czynności mającej na celu wdrożenie schematu podatkowego (w zależności od tego, które z tych zdarzeń nastąpiło wcześniej). Analogiczna zasada dotyczy również pozostałych obowiązków wynikających z przepisów MDR (np. obowiązek składania informacji MDR-3 czy MDR-4).

Wydłużenie terminu na złożenie deklaracji podatkowej w 2022 r. a złożenie informacji MDR-3

18 marca 2022 r. Ministerstwo Finansów opublikowano rozporządzenie w sprawie przedłużenia terminów wykonania niektórych obowiązków w zakresie podatku dochodowego od osób prawnych. Zgodnie z zapowiedzią, standardowy termin wysłania deklaracji CIT-8 (rozliczenia podatku dochodowego od osób prawnych) został przesunięty do 30 czerwca 2022 r.

Powyższe przesunięcie jest istotne z punktu widzenia obowiązku składania informacji MDR-3, która jest przekazywana do Szefa KAS właśnie w terminie złożenia deklaracji podatkowej. Jeżeli schemat podatkowy dotyczy więcej niż jednego podatku – obowiązek złożenia MDR-3 wystąpi w terminie złożenia deklaracji dla podatku dominującego w uzgodnieniu. Innymi słowy w sytuacji, jeżeli dany schemat podatkowy dotyczy w głównej mierze np. podatku dochodowego od osób prawnych, wystarczające jest złożenie informacji MDR-3 wraz z rocznym zeznaniem podatkowym CIT.

Ponadto, zgodnie z Objaśnieniami MF: „W sytuacji, gdy dany schemat podatkowy powoduje uzyskanie korzyści w więcej niż jednym podatku, przy czym podatki te są rozliczane w odmiennych okresach rozliczeniowych (np. podatek dochodowy od osób prawnych w okresach rocznych a podatek od towarów i usług w okresach miesięcznych) nie jest konieczne dwukrotne raportowanie dokonywanych czynności (poprzez informację MDR-3)”.

Powyższe oznacza, że termin na złożenie informacji MDR-3 (dla schematów podatkowych dotyczących CIT) ulega wydłużeniu wraz z wydłużeniem terminu do złożenia deklaracji podatkowej CIT-8 do 30 czerwca 2022 r.

Prawidłowość powyższego podejścia została potwierdzona przez Ministerstwo Finansów na stronie ministerialnej (https://www.podatki.gov.pl/mdr/kontakt/) w odpowiedzi na opublikowane 11 kwietnia 2022 r. pytanie 39.

Podsumowanie

W roku 2022 wciąż pozostaje w mocy zawieszenie w stosunku do części obowiązków wynikających z przepisów MDR. Dla ustalenia czy w stosunku do danego podmiotu obowiązek raportowania powstaje „na bieżąco”, czy też podmiot może skorzystać z instytucji zawieszenia, kluczowe jest potwierdzenie, czy mamy do czynienia ze schematem podatkowym transgranicznym, czy też innym (tzw. „krajowym”).

Jednocześnie obserwujemy coraz większą aktywność organów podatkowych w stosowaniu przepisów MDR, które z jednej strony szybciej nadają numery NSP zgłaszanym schematom podatkowym, z drugiej zaś coraz częściej wzywają podmioty zgłaszające o uzupełnienie przekazanych informacji niejednokrotnie kwestionując dokonaną przez nich kwalifikację prawną.

W praktyce dochowanie terminów i innych obowiązków wynikających z przepisów MDR może być niezwykle uciążliwe dla podatników, biorąc pod uwagę niejasność przedmiotowych regulacji czy też brak jednolitej praktyki na rynku. W odpowiedzi na te wyzwania zespół ekspertów KPMG stworzył nowatorskie narzędzie MDR Secure, które kompleksowo wspiera w wykonywaniu obowiązków i zarządzaniu całym procesem raportowania schematów podatkowych.

Aplikacja pozwala całościowo kontrolować procesy MDR w organizacji. Podejmowanie decyzji o raportowaniu, zbieranie informacji oraz techniczny proces raportowania odbywa się w jednym, intuicyjnym narzędziu, które dodatkowo, dzięki funkcji przypominania o zbliżających się terminach raportowania dopilnuje, aby wszystkie zidentyfikowane schematy podatkowe zostały zgłoszone na czas.

Więcej na temat MDR Secure można dowiedzieć się na stronie aplikacji.

1 Dyrektywy Rady Europejskiej (UE) 2018/22

2 Ustawa z dnia 10 września 1999 r. Kodeks karny skarbowy (tj. Dz. U. z 2021 r. poz. 408 z późn. zm.).

3 Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tj. Dz. U. z 2021 r. poz. 1540 z późn. zm.).

4 Ustawa z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych

5 Rozporządzenie Ministra Finansów z dnia 30 czerwca 2020 r. w sprawie przedłużenia niektórych terminów związanych z przekazywaniem informacji o schematach podatkowych i wymianą informacji podatkowych z innymi państwami