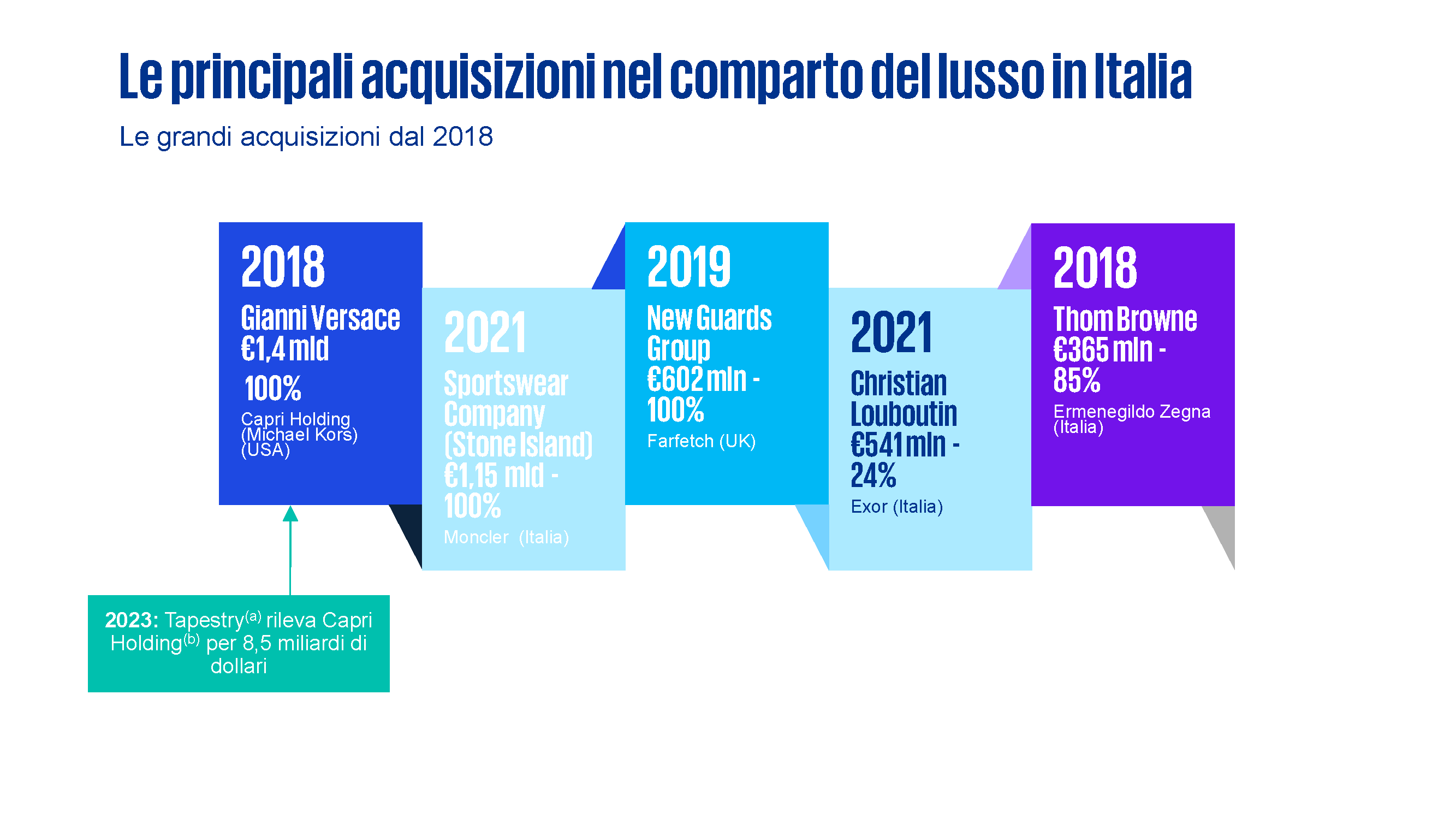

Cresce l’interesse verso gli asset produttivi del Made in Italy, i gruppi italiani ed esteri spingono sempre più sulle acquisizioni dei fornitori, si consolida la supply chain italiana con la creazione di gruppi di terzisti del lusso. Sono le principali considerazioni dell’analisi di KPMG sullo stato di salute del comparto Fashion&Luxury italiano negli ultimi sei anni.

Dal 2018 sono state concluse 315 operazioni per un controvalore di 44 miliardi.

Le aziende si possono raggruppare in 4 cluster:

Negli ultimi sei anni, un’acquisizione su due è stata nell’indotto

Nell’ultimo periodo, il comparto Moda, Lusso e Fashion (con 121 deal nell’arco dei sei anni) ha visto un’accelerazione del numero di operazioni completate; mentre i 166 deal del comparto dell’indotto rappresentano il 55% delle operazioni concluse dal 2018, con acquirenti soprattutto corporate e private equity. Tra le principali aziende che hanno investito nel 2023 nell’indotto si ricordano Chanel, LVMH e Prada, oltre a Ermenegildo Zegna e Brunello Cucinelli.

I Fondi di Private Equity, invece, hanno in molti casi variato la loro strategia di investimento nella moda e nel lusso: accanto all’acquisizione di partecipazioni in singole aziende per accompagnarle nel loro percorso di crescita e sviluppo, sempre più frequentemente sono promotori di operazioni che contribuiscono al consolidamento dell’indotto nel comparto Moda, Lusso e Fashion. Inoltre, diversi Private Equity hanno istituito fondi dedicati agli investimenti nei comparti più prestigiosi del Made in Italy.