Hírlevél – 2025. augusztus

Az Európai Bankhatóság (EBA) 2025. január 8-án kiadta az EBA/GL/2025/01 számú iránymutatását, amely a környezeti, társadalmi és irányítási (ESG) kockázatok kezelésére vonatkozó elvárásokat határozza meg a hitelintézetek számára. Az iránymutatás célja, hogy elősegítse az ESG-kockázatok prudens kezelését, és biztosítsa azok beépülését az intézmények kockázatkezelési és irányítási rendszereibe. A szabályozás alkalmazása 2026. január 11-től kötelező a nagy intézmények számára, míg a kis méretű és nem összetett intézmények esetében 2027. január 11-től válik kötelezővé. A Magyar Nemzeti Bank (MNB) június 3-án jelezte, hogy a jelenleg hatályos és releváns ESG-ajánlásainak felülvizsgálata és megfelelő kiegészítése révén a 2026. január 10-i határidőig teljes mértékben meg kíván felelni az ESG-kockázatok kezeléséről szóló EBA iránymutatás előírásainak.

Az iránymutatás három fő pillérre épül: az ESG-kockázatok azonosítására és mérésére, azok kezelésére és nyomon követésére, valamint az átállási tervek kidolgozására. Az ESG-kockázatok azonosítása során az intézményeknek rendszeres lényegességi értékelést kell végezniük, amelynek célja az ESG-tényezők pénzügyi hatásainak feltérképezése. Ez az értékelés legalább évente kötelező, kisebb intézmények esetében kétévente, de minden esetben aktualizálni kell, ha jelentős változás történik az üzleti környezetben vagy a portfóliók összetételében.

A lényegességi értékelés során az intézményeknek figyelembe kell venniük az ESG-kockázatok hatását a hagyományos pénzügyi kockázati kategóriákra, így például a hitel-, piaci-, működési-, likviditási-, koncentrációs és reputációs kockázatokra. A környezeti kockázatok esetében különösen fontos az éghajlattal kapcsolatos tényezők, az ökoszisztémák állapotromlása és a biológiai sokféleség csökkenése. Az értékelésnek ki kell terjednie az átállási és fizikai kockázatokra is, figyelembe véve a földrajzi kitettségeket, a szabályozási környezetet és a partnerek tevékenységi ágazatait.

Az ESG-kockázatok mérésére az EBA többféle módszert ír elő, amelyeket kombináltan kell alkalmazni. A kitettségalapú módszerek rövid távú értékelést biztosítanak, míg az ágazatalapú és portfólióalapú megközelítések a középtávú tervezést támogatják. A forgatókönyv-alapú módszerek lehetővé teszik az ESG-kockázatok hosszú távú hatásainak vizsgálatát, különösen az éghajlati célkitűzésekhez való igazodás szempontjából. A nagy intézményeknek legalább egy portfóliókiigazítási módszert is alkalmazniuk kell, amely értékeli a portfóliók és partnerek igazodását a Párizsi Megállapodás céljaihoz.

Az adatkezelés terén az intézményeknek megbízható információs rendszereket kell kialakítaniuk, amelyek lehetővé teszik az ESG-kockázatokkal kapcsolatos adatok gyűjtését, strukturálását és elemzését. Az adatminőség biztosítása érdekében rendszeres felülvizsgálatokat kell végezni, és szükség esetén becsléseket vagy közelítő változókat kell alkalmazni. A nagyvállalati partnerektől származó adatok között szerepelhet például az üvegházhatású gázkibocsátás, az energiahatékonyság, a környezeti kockázatok pénzügyi hatása, valamint a társadalmi és irányítási normákhoz való igazodás.

Az ESG-kockázatokat az intézményeknek be kell építeniük a teljes kockázatkezelési keretrendszerükbe. Ez magában foglalja a kockázatvállalási hajlandóság meghatározását ESG-szempontok szerint, valamint az ICAAP és ILAAP eljárások kiegészítését az ESG-kockázatokkal. A belső irányítási struktúrában is meg kell jelenniük ezeknek a szempontoknak, a három védelmi vonal mentén történő integrációval és a vezető testület aktív szerepvállalásával. A belső kultúra fejlesztése, az ESG-képzések és a zöldre festés kockázatának kezelése szintén kiemelt figyelmet kap.

Az iránymutatás külön fejezetet szentel az átállási terveknek, amelyek célja, hogy az intézmények felkészüljenek a fenntarthatóbb gazdaságra való átállásra. A terveknek tartalmazniuk kell konkrét célértékeket, mérföldköveket és időhorizontokat, valamint az ezek eléréséhez szükséges intézkedéseket. A célkitűzéseknek összhangban kell lenniük az uniós klímacélokkal, például a nettó zéró kibocsátás 2050-ig történő elérésével. A terveknek figyelembe kell venniük a különböző forgatókönyveket, a partnerek ESG-kockázati profilját, valamint az üzleti modell és a portfóliók átalakításának szükségességét.

A nyomon követés során az intézményeknek hatékony belső beszámolási rendszereket kell működtetniük, amelyek lehetővé teszik az ESG-kockázatok rendszeres jelentését a vezetés felé. A nagy intézmények számára kötelező többek között a finanszírozott üvegházhatású gázkibocsátások, a magas kockázatú ágazatokban fennálló kitettségek, a portfóliókiigazítási mutatók, valamint az ESG-kockázatokhoz kapcsolódó veszteségek és reputációs kockázatok nyomon követése. A kisebb intézmények számára arányos megközelítés alkalmazható, de nekik is törekedniük kell a mutatók körének bővítésére.

Miben különbözik az MNB Zöld ajánlásától?

Bár az EBA ESG-kockázatkezelési iránymutatása és az MNB 10/2022. (VIII.2.) számú Zöld ajánlása hasonló célokat követ – nevezetesen azt, hogy növelje a hitelintézetek ellenállóképességét az ESG-tényezőkből eredő kockázatokkal szemben, valamint elősegítse a fenntartható működés kialakítását –, több lényeges különbség is megfigyelhető közöttük.

A két dokumentum közötti egyik leglényegesebb különbség abban mutatkozik meg, hogy amíg az MNB ajánlása elsősorban az éghajlatváltozással kapcsolatos, illetve környezeti kockázatok azonosítására és kezelésére koncentrál, addig az EBA iránymutatása az ESG-kockázatok teljes körére, vagyis a környezeti, társadalmi és vállalatirányítási tényezőkre is kiterjed. Ennek megfelelően az EBA a kockázatkezelési elvárásokat sokkal szélesebb spektrumban értelmezi.

Az EBA dokumentum részletesen szabályozza az ESG-kockázatok azonosításának, mérésének, kezelésének és nyomon követésének módszertanát, kötelező minimumszabályokat és referenciaértékeket határoz meg, valamint előírja az átállási tervek tartalmi elemeit is. Ezzel szemben az MNB ajánlása inkább keretjellegű, és szélesebb mozgásteret biztosít az intézmények számára az ESG-szempontok beépítésének módjában, mivel elsősorban a tudatosításra és a felkészülésre helyezi a hangsúlyt részletes módszertani követelmények előírása nélkül. Az MNB hangsúlyt fektet a zöld hitelezés ösztönzésére, a fenntarthatósági célkitűzések támogatására, valamint a zöld pénzügyi termékek fejlesztésére, míg az EBA fókusza a prudenciális kockázatkezelésen és a tőkemegfelelésen van.

Mind az MNB, mind az EBA kiemelt jelentőséget tulajdonít annak, hogy a hitelintézetek a lényeges ESG-kockázatok hatékony nyomon követése érdekében megfelelő mérőszámokat alkalmazzanak, az EBA iránymutatása azonban e téren részletesebb előírásokat tartalmaz: konkrétan meghatározza azokat a mutatókat, amelyeket az intézményeknek legalább figyelemmel kell kísérniük. Ezen mutatók köre és az elvárások részletezettsége eltérő a kis- és nem összetett, valamint a nagy méretű intézmények esetében.

További különbség, hogy az EBA iránymutatás részletesen szabályozza az ESG-adatkezelést, a belső kontrollrendszerekbe való integrációt, valamint a három védelmi vonal mentén történő felelősségi körök kijelölését. Az MNB ajánlás ezzel szemben inkább a stratégiai szintű ESG-integrációt, a vezetői elköteleződést és a transzparens kommunikációt hangsúlyozza.

Összességében az EBA iránymutatás részletesebb, pontosabban meghatározott és technikailag mélyebb szabályozást jelent, míg az MNB ajánlás inkább iránytűként szolgál a hazai intézmények számára a fenntarthatósági szempontok beépítéséhez.

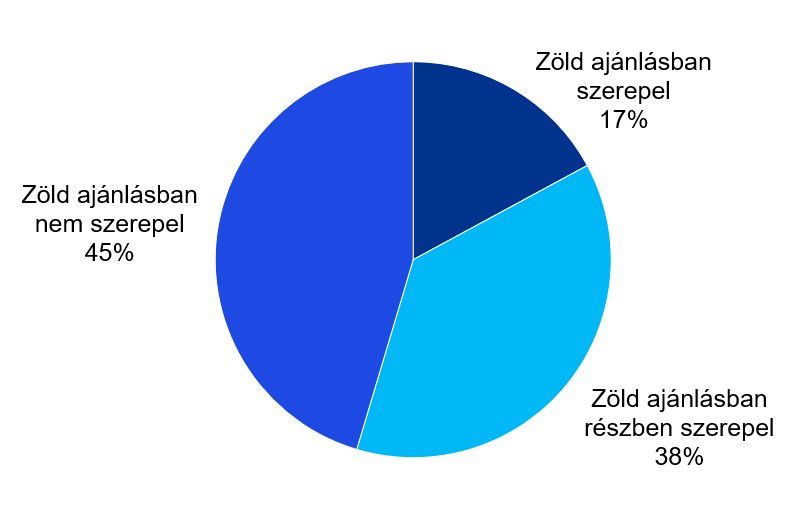

Az EBA iránymutatás és az MNB Zöld ajánlás elvárásai közti átfedés

Forrás: saját szerkesztés

Összeséggében az várható, hogy az MNB által implementálni tervezett EBA iránymutatása új szintre emeli az ESG-kockázatok kezelését, és hosszú távon hozzájárulhat a pénzügyi rendszer ellenállóbbá és fenntarthatóbbá tételéhez. A hitelintézetek számára most kulcsfontosságú, hogy felmérjék felkészültségüket, és megkezdjék az ESG-kockázatokkal kapcsolatos belső folyamatok felülvizsgálatát, valamint kialakítsák azokat a rendszereket, amelyek lehetővé teszik az iránymutatásban foglalt elvárások teljesítését. Ez magában foglalja a lényegességi értékelések elvégzését, az adatgyűjtési és -kezelési rendszerek fejlesztését, az ESG-integrációt az ICAAP/ILAAP folyamatokba, valamint az átállási tervek kidolgozását és nyomon követését. Emellett kiemelten fontos a vezetők és munkatársak ESG-képzése, valamint a belső kultúra fejlesztése.