MiCA: 2025. július 1-jétől csak tevékenységi engedéllyel nyújthatóak a kriptoeszközökre vonatkozó szolgáltatások

2024. december 30-tól[1] alkalmazandó a 2023.05.31-én kihirdetett MiCA rendelet[2] (Market in Crypto-Assets), melynek célja – a befektetési szolgáltatásokhoz hasonlóan – olyan egységes szabályrendszer kialakítása az Unión belül a más pénzügyi szolgáltatási jogszabályok által nem szabályozott, kriptoeszközökre, ezek kibocsátására és szabályozott piaci bevezetésére, valamint az ilyen kriptoeszközökkel kapcsolatos szolgáltatásokat nyújtókra vonatkozóan, amely lehetővé teszi a hatékony felügyeletet, a vásárlók, befektetők érdekeinek védelmét és a transzparenciát.

Magyarországon a már működő kriptoszolgáltatók 2025. július 1. napjáig kötelesek engedélyt szerezni a Magyar Nemzeti Banktól, mint tőkepiaci felügyelettől, a szabályozás szerint. Annak, aki még nem tette, a megfeleléshez és az engedélyért folyamodáshoz igen rövid idő áll a rendelkezésére, érdemes haladéktalanul elkezdeni a folyamatot.

Miért volt szükség a szabályozásra?

A rendelet részét képezi annak a digitális pénzügyi csomagnak, amelyet a Bizottság 2020. szeptemberében fogadott el. A szigorú szabályok ellenére a jogalkotó nem hátráltatni kívánja az innovációt, sőt, annak elősegítése és a tisztességes verseny fenntartása a célja ugyanakkor a befektetői, vásárlói oldal érdekvédelmét is célozza.

A MiCA rendelet 2 lépcsőben 2024. júniusától (III-IV. fejezet), majd a többi rész 2024. decemberétől alkalmazandó.

Mit hoz a MiCA?

A rendelet egyik legfontosabb újítása, hogy egységes kategóriákba sorolja az egyes kriptoeszközöket. Régóta várat magára a definíciók kialakítása a kriptoeszközökre vonaktozóan, ugyanis sem a hazai, sem az Uniós jogszabályok nem adtak egyértelmű meghatározásokat, így az eszközök egymástól való elhatárolása és az érintett folyamatok is kérdéseket vetettek fel (pl. mennyiben tartozik a MiFID szabályozás pénzügyi eszköz definíciójába vagy az elektronikuspénz, esetleg más kategóriába egy kriptoeszköz). Az alábbi kategóriákat határolja el a rendelet: a stablecoinok fajtáiként az eszközalapú tokent , vagyis olyan kriptoeszközök, amelyek más eszközökhöz vagy eszközök kombinációjához viszonyítva stabilizálják értéküket és az elektronikuspénz-tokenek, amelyek amelyek egy hivatalos pénznem értékéhez vannak kötve. A feniteken kívüli megoldások (nem stablecoinok) általános kriptoeszközöknek minősülnek, mely körön belül külön nevesíti a jogszabály a felhasználói tokeneket, amely a kriptoeszközök olyan típusát képviselik, amelynek rendeltetése kizárólag a kibocsátója által nyújtott áruhoz vagy szolgáltatáshoz való hozzáférés biztosítása.

Ezen kívül a rendelet másik lényeges eleme, hogy meghatározza a nyújtható, kriptoeszközökkel kapcsolatos szolgáltatásokat (pl. kereskedési platform működtetése, átváltás, tanácsadás, portfóliókezelés, letétkezelés stb.), másrészt azok végzését hatósági engedélyhez köti. Ez nemcsak a felügyelt intézmények számára teremt kihívásokat, hanem a felügyeletek számára is Európa szerte, hiszen egy „új” szektor működését kell a legapróbb technológiai részletektől az üzletstratégiákig átlátni, megítélni, kritikus szemmel vizsgálni. A felkészülési időszak tehát mind a piac, mind a felügyelet számára intenzív munkával telik.

A MiCA hatálya kiterjed mindazon természetes és jogi személyekre, valamint egyes egyéb vállalkozásokra, amelyek a tokenek kibocsátásában, piaci bevezetésében részt vesznek, továbbá a kriptoszolgáltatások nyújtóira. A 2024. június 30. előtt már tevékenykedő kriptokibocsátók 2024. július 30-ig voltak kötelesek engedélyért folyamodni (tevékenységüket ez esetben az engedély kiadásáig folytathatják)[3], a 2024. december 30. előtt már tevékenykedő kriptoszolgáltatók 2025. július 1-jéig működhetnek tovább, de azt a határidő után csak akkor folytathatják, ha addig engedélyt szereznek a Magyar Nemzeti Banktól[4]. A kisebb méretű vállalkozásokra nincsenek explicit könnyítések, de általános elvként a kockázatalapú, adott entitásra a működési komplexitás, nyújtott szolgáltatásokra szabott szabályozói megközelítés vélhetően itt is alkalmazható lesz.

Az MNB tevékenységi engedélyezési útmutatói[5] már elérhetőek a felügyelet honlapján, amely az első publikálása óta több módosításon esett át (a legfrissebb: 2025. január). A követelményrendszer – a MiCA elvárásain túl – a tőkepiaci engedélyezésekből már ismert számos további feltétel teljesítését várja el. Ez a technológiai felkészültségen túl (DORA rendeletnek való megfelelő IT kockázatkezelési keretrendszer és rendszer-integritás) a működés minden területét leíró szabályzatok kialakítását teszi szükségessé és a felügyelet részére benyújtandóvá.

Habár a szabályozás fontos kezdeményezés ezen a gyorsan fejlődő, innovatív területen, még vélhetően további pontosításra szorul egyes fogalmak tartalmának (pl. mi a token maga), egyes működési, szabályozási elvárások vagy a nem EU-s szabályozással való interoperabilitása kapcsán. Néhány ponton a MiCA kevésbé egyértelmű, mint pl. a befektetési szolgáltatásokat szabályozó MiFID szabálycsomag, de kétség esetén ajánlott szakértői tanácsot kérni és a felügyelet értelmezését is beszerezni. A már ismert szabályozási területeken (MiFID, elektronikuspénz szabályozás…) kifejlesztett működési, szabályozási megoldások, értelmezések szolgálhatnak értelmezési kiindulópontként, jó gyakorlatként.

Az Uniós felügyeletek a témában több, mint 60 kérdésben kaptak részlet-jogalkotásbeli feladatot, amely elvégzése még zajlik. Tehát a működés megfeleltetésekor számos szabályozástechnikai standardot és majd MNB rendeletet, ajánlást kell még figyelembe venni a MiCA mellett.

Előny azonban, hogy a hatóság által – vélhetően az eddig megszokott szigorral - engedélyezett szolgáltatók az Unió egész területén nyújthatnak szolgáltatást anélkül, hogy a fogadó állam területén fiókteleppel rendelkeznének (határon átnyúló szolgáltatás keretében, a fogadó állam értesítése mellett).

Hazai szabályozás

A szabályozás gerincét a közvetlen, általános hatállyal bíró MiCA adja hazánkban is, azonban a tagállami hatáskörbe utalt kérdések körében a 2024. április 10-én elfogadott Kriptotv.[6] tartalmaz még fontos kiegészítő szabályokat a szolgáltatás nyújtására vonatkozó általános szabályok tekintetében, egyben a MiCA végrehajtásához szükséges rendelkezéseket is megállapít.

Emellett megerősíti a rendelet fogyasztóvédelmi tárgyú rendelkezéseit, illetve szigorú felügyeleti rendelkezéseket is hoz.

A felügyeleti jogkörében eljáró MNB tájékoztatása[7] szerint a szakmai ismereteket és tapasztalatokat illető részletszabályokat kormányrendelet, a szerződéses kapcsolatokra vonatkozó szabályokat pedig MNB rendelet rendezi majd.

Figyelemmel arra, hogy harmonizált szabályozás, volatilis eszközök kapcsán jelent meg, számítani lehet arra, hogy az egyes tagállamok területén máshogy reagálnak a piacok, így kiemelten fontosak lesznek a szakmai visszajelzések a rendelet későbbi módosításai kapcsán, továbbá Uniós és tagállami szinten is számítani lehet a rendelet alkalmazását segítő felügyeleti ajánlásokra és jogértelmezési segédletekre (pl. ESMA Q&A).

[1] Az eszközalapú tokenekre és az elektronikuspénz-tokenekre vonatkozó szabályokat a kibocsátó szervezeteknek már 2024. június 30-tól alkalmazniuk kell.

[2] AZ EURÓPAI PARLAMENT ÉS A TANÁCS (EU) 2023/1114 RENDELETE (2023. május 31.) a kriptoeszközök piacairól, valamint az 1093/2010/EU és az 1095/2010/EU rendelet, továbbá a 2013/36/EU és az (EU) 2019/1937 irányelv módosításáról

[3] art-tevekenysegi-engedelyezesi-utmutato.pdf

[4] casp-tevekenysegi-engedelyezesi-utmutato.pdf

[5] art-tevekenysegi-engedelyezesi-utmutato.pdf (mnb.hu); casp-tevekenysegi-engedelyezesi-utmutato.pdf

[6] 2024. évi VII. törvény a kriptoeszközök piacáról

[7] MNB: Kripteszközök és szolgáltatók – kérdések és válaszok (2024. május 7.)

Új kockázatok integrálása az IFRS 9 értékvesztési számításokba

Hogyan építhetőek be megfelelően az újonnan jelentkező kockázat típusok az IFRS 9 értékvesztés számításokba? Az elmúlt években mind az Európai Bankfelügyelet (EBA), mint az Európai Központi Bank (EKB) kiemelt figyelemmel kísérte az IFRS 9 megfelelő implementációját, az EBA a témában roadmapet, részletes riportokat, benchmark elemzéseket is rendszeresen publikált[8],[9]. Az újonnan jelentkező kockázatok figyelembevételének összetettsége miatt pedig az IFRS 9 értékvesztési keretrendszer, a felmerülő új kockázatok azonosítása, nyomon követése és értékelése az EKB 2022-2024 közötti kiemelt felügyeleti prioritásai közé is bekerültek.

Ezen felügyeleti cél teljesülése érdekében EKB 2023-ban egy célzott vizsgálatot is indított, majd 2024-ban megismételte azt. A több, mint 50 európai nagybank válaszai alapján végzett elemzések vegyes, ugyanakkor dinamikusan alakuló képet festenek a „novel risks” megnevezéssel illetett kockázat típusok kezeléséről, és érdekes konklúzióval zárultak: a hagyományos, zárt modellezési eszközökbe való erőltetett beillesztéssel szemben a legjobb megoldás a megfelelően alátámasztott, kontrollált, auditálható overlay-ek alkalmazása. A célzott vizsgálatok által kapott piaci körkép alapján pedig az újabb 2024-as szabályozói dokumentumában[10] az EKB az ezen újszerű kockázatok figyelembevétele kapcsán fellépő kihívásokról beszél, valamint az ezzel kapcsolatos jelenlegi piaci gyakorlatot mutatja be átfogó jelleggel.

Az IFRS 9 számítások nemzetközi tapasztalatai és megjelenő kihívásai

Az elmúlt években a bankok folyamatosan új kockázatokkal szembesültek, melyeket be kellett építeniük a kockázati modelljeikbe. A teljesség igénye nélkül ilyenek voltak a Covid 19 járvány, a geopolitikai instabilitás (pl. háborúk), klíma változás, energia piaci változások, magas kamat ráták és infláció hatásai. Az ilyen jellegű kockázatokat az EKB jelentése „novel risk”-ként definiálja, melyek jellemzője, hogy váratlanul bukkantak fel, és historikus adatokra épülő hagyományos modellek valamint az általános makromodellek, amelyeket előretekintő korrekciós célra alkalmaznak az intézmények nem képesek megragadni a hatásaikat.

A novel risk kockázatok listája természeténél fogva nem állandó, folyamatosan számíthatunk a jövőben ilyen jellegű kockázatok megjelenésére, felerősödésére. Az Európai Központi Bank (EKB) által készített benchmark elemzés részletesen bemutatja, hogy a pénzintézetek milyen módon veszik jelenleg figyelembe az újszerű kockázatokat az IFRS 9 számítási gyakorlatukban. A felmérés 2023-2024 között két részletben történt, előző év végi adatokra alapozva több, mint 50 európai bank részvételével, célja a bankok IFRS 9 modellezési gyakorlatának felmérése, valamint szükség esetén egyedi felügyeleti intézkedések megtétele volt. Az EKB fő megállapításai a következőek voltak: a legtöbb vizsgált bank nem képes egy megbízható, validált statisztikai modellel lefedni a novel risk-eket a rendelkezésre álló adatok hiánya miatt; a legjobb megoldás a modellen kívüli overlay-ek alkalmazása megfelelő módszertan használata mellett. Ezzel összhangban a legtöbb vizsgált intézmény overlay-eket használ; a klíma és környezeti kockázatok figyelembevétele 16%-ról 55%-ra növekedett, habár az alkalmazott megoldások komplexitása jelentős szórást mutatott.

Az overlay-ek a Covid pandémia alatt váltak elterjedté és mára már számos novel risk kezelésére alkalmazzák őket, megfelelő indoklással és átláthatósággal támogatja használatukat az EKB. Az elemzésük alapján a megképzett értékvesztés tömeg közel negyede az overlay-ekhez kapcsolódik. Az elmúlt években ez az arány stabil volt, azonban az EKB kiemeli elvárásként, hogy hosszútávon a bankoknak javítaniuk kell az előrejelzési képességüket szimulációk és szcenárió elemzések használatával. Az EKB felméréseinek eredményei rámutattak arra, hogy az overlay-ekkel megképzett értékvesztés és az adózás előtti eredmény szintje között pozitív korreláció áll fent, ami arra utal, hogy az intézmények az overlay-eket eredmény-menedzsment célokra is felhasználják. Emiatt az EKB kiemelt jelentőségűnek tartja, hogy az overlay-ekhez kapcsolódóan megfelelő módszertanok legyenek kialakítva, valamint megfelelő kontroll környezetben, jól dokumentált módon történjen az alkalmazásuk.

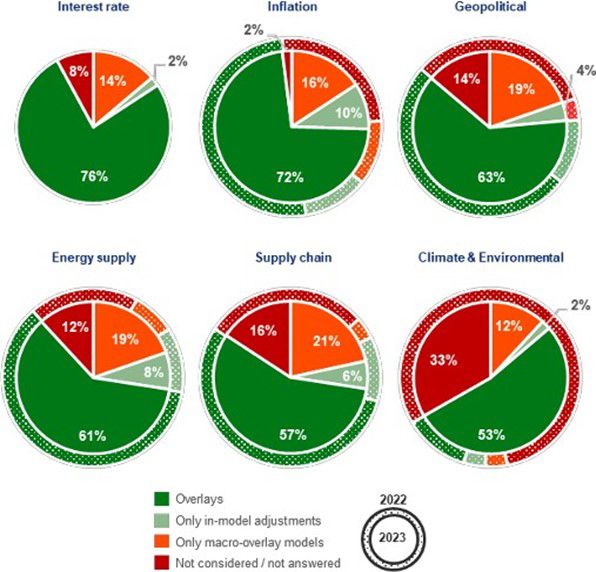

Az 1. ábra összefoglalja a felmért intézmények által használt módszereket a novel risk-ek figyelembevételére, 2022-es és 2023-as év végi adatok felhasználásával. Ez alapján látható, hogy kockázat típus terén is történt fejlődés az alkalmazott módszertanok terén. Az EKB jelenleg három olyan novel risk-et azonosít, amelyek hatása hosszú távon is jelentkezik:

— A klímaváltozás és környezeti hatások kockázata kapcsán jelentős előrelépést figyelhettünk meg az alkalmazott megoldásokat illetően, azonban még mindig van tér a további fejlődésre. A bankok 33%-a még mindig nem építi be formálisan az értékvesztés számításba a hatását, valamint a bankok 12%-a az általános makromodellekbe próbálja beépíteni a hatásukat, ami az EKB szerint nem elfogadható megközelítés.

— A geopolitikai kockázatokhoz kapcsolódó overlay-ek alkalmazásában enyhe növekedés figyelhető meg, ami nem áll összhangban a jelentősen növekvő bizonytalansággal, továbbá több intézmény a makro-szcenáriók narratívájába sorolja, ami az EKB szerint helytelen eljárás.

— A jövedelemtermelő ingatlan projektek (IPRE) kamatláb kockázata egy gyengepont a bankok jelenlegi értékvesztés képzési gyakorlatában, a legtöbb intézmény nem rendelkezik specifikus módszertannal erre a kockázatra.

Összességében az EKB célzott vizsgálatainak eredményei és benchmark elemzése rámutatnak arra, hogy a szektornak jelentős figyelmet kell a következő években fordítania a novel risk-ek megfelelő kezelésére. Az EKB jelentése rávilágít arra, hogy a novel risk-ek figyelembevételének fontos eszközei az overlay-ek, amelyekhez kapcsolódóan kiemelt figyelmet kell fordítani a kapcsolódó kontroll mechanizmusok és dokumentáltság kialakítására. Emellett a jövőben elvárásként fogalmazódik meg a bankok felé, hogy fejlesszék a szimulációs és szcenárió elemzési módszertanaikat is annak érdekében, hogy a novel risk-ek hatásait megfelelően számszerűsítsék.

[8] EBA/Rep/2021/35

[9] EBA/Rep/2023/36

[10] IFRS 9 Overlays and Model Improvements for Novel Risks - Identifying Best Practices for Capturing Novel Risks in Loan Loss Provisions (European Central Bank, 2024)