Ettevõtted üle maailma valmistuvad kohustusliku kestlikkusaruandluse kehtestamiseks, näitab KPMG 2024. aasta kestlikkusaruandluse uuring. Uuringust selgub, et kestlikkusaruandlus on muutunud igapäevaseks tavaks peaaegu kõigis maailma 250 suurimas ettevõttes ja enamikus riikides, territooriumidel või jurisdiktsioonides 100 suurima ettevõtte seas. Viimase kahe aasta jooksul on oluliselt kasvanud ettevõtete osakaal, kes avaldavad kasvuhoonegaaside (KHG) vähendamise eesmärke. Kuigi bioloogilise mitmekesisuse aruandluse osakaal on endiselt madalaim, on see alates 2022. aastast samuti suurenenud. Uuringus tuuakse esile praktikaid, mis saavad peagi kohustuslikuks mõnes jurisdiktsioonis, sealhulgas EL-i ettevõtete kestlikkusaruandluse direktiiviga (CSRD). Aruandes kasutatakse KPMG liikmesettevõtete teadmisi ja KPMG valdkonna spetsialistide globaalset ekspertiisi.

Uuringust selgunud kuus peamist trendi

- Kestlikkusaruandlus ja KHG vähendamise eesmärkide seadmine on muutunud tavapärase äritegevuse osaks.

Mõned ettevõtted on muutnud oma aruandlustavasid juba enne CSRD direktiivi kohast kohustuslikku kestlikkusaruandlust.

Äriühingute kestlikkusaruandluse direktiivis sätestatud kahese olulisuse põhimõtet rakendavad juba pooled suurimatest ettevõtetest.

Ehkki liigutakse kohustusliku aruandluse suunas, on endiselt laialdaselt kasutusel vabatahtlikud suunised ja standardid.

Elurikkust käsitlevat aruandlust esitatakse üha sagedamini.

Üha enam rakendatakse kliimaga seotud finantsteabe avaldamise töörühma (TCFD) soovitusi ning valmistutakse rahvusvahelise kestlikkusaruandluse standardi IFRS S2 kasutuselevõtuks.

Uuringust lähemalt

2024. aasta kestlikkusaruandluse uuring tugineb põhjalikule uurimistööle, mille viisid läbi KPMG eksperdid 58-st KPMG liikmesettevõttest. Iga allpool loetletud riigi, territooriumi või jurisdiktsiooni puhul vaadati läbi 100 suurima ettevõtte avaldatud raamatupidamise aastaaruanded, integreeritud aruanded ning ESG-/kestlikkusaruanded. Käesolev väljaanne sisaldab andmeid 5800 ettevõtte kohta ja on alates 1993. aastast avaldatud sarjas koos 2022. aasta aruandega kõige põhjalikum.

Keskkonna-, sotsiaal- ja juhtimisalane (ESG) ning kestlikkusaruandlus

- EL-i äriühingute kestlikkusaruandluse direktiiv (CSRD) muudab ESG- ja kestlikkusaruandluse kohustuslikuks umbes 50 000 ettevõttele. Nende hulka kuuluvad tuhanded ettevõtted, mille peakorter asub väljaspool EL-i, sealhulgas enam kui 3000 Ameerika Ühendriikides asuvat ettevõtet.

- Kõik KPMG uuringuga hõlmatud ettevõtted Jaapanis, Malaisias, Singapuris, Lõuna-Aafrikas, Lõuna-Koreas, Tais ja Ameerika Ühendriikides koostavad ESG- ja kestlikkusaruandeid.

Integreeritud aruandlus

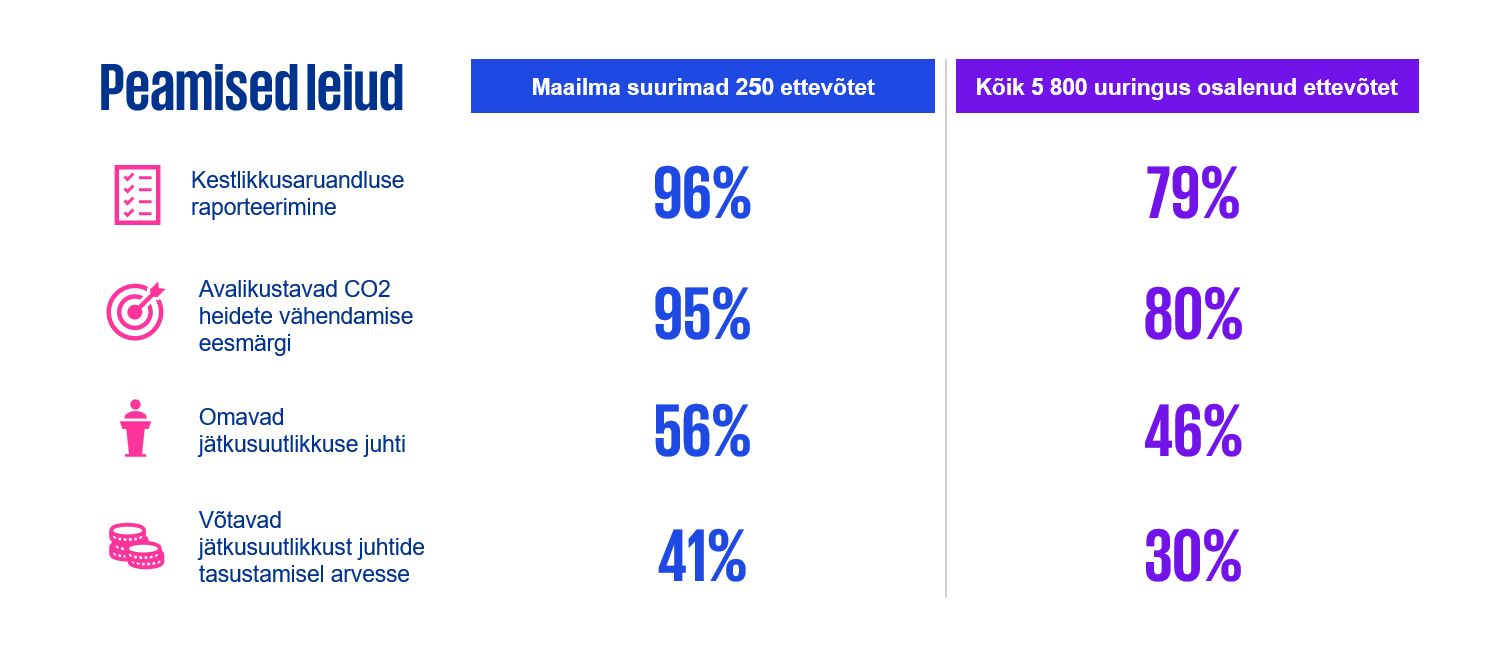

- 82% 250-st suurimast ettevõttest lisab oma aastaaruannetesse kestlikkusalast teavet. Selle trendi taga on suuresti Hiina ja USA ettevõtted, kelle aruanded sisaldavad sellist teavet üha sagedamini.

- Kõige suurema tõenäosusega käsitlevad oma aastaaruannetes kestlikkusalast teavet autotööstusettevõtted; neile järgnevad nafta- ja gaasi-, keemia- ning kaevandusettevõtted.

Suunised ja standardid

- Kõige populaarsemad on endiselt Globaalse Aruandlusalgatuse (Global Reporting Initiative, GRI) suunised ja standardid – neid kasutab 77 maailma 250-st suurimast ettevõttest.

- Kestlikkusaruandluse standardite nõukogu (Sustainability Accounting Standards Board, SASB) standardid on eriti levinud Ameerika Ühendriikides, samal ajal kui mõne riigi, jurisdiktsiooni ja territooriumi ettevõtted kasutavad laialdaselt kohalike börside avaldatud suuniseid.

Kestlikkusaruannete auditeerimine

- CSRD kohaselt tuleb avaldatud kestlikkusaruande või -teabe kohta esitada ametlik auditeerimise kinnitus.

- Piirkondade lõikes teevad seda enim Euroopa ettevõtted – auditeeritud aruandeid avaldab 59% uuritud ettevõtetest. Auditeeritud aruandeid avaldab ka üle 80% Itaalia, Jaapani, Madalmaade, Lõuna-Korea ja Taiwani ettevõtetest.

Kestliku arengu eesmärgid (SDG)

- ÜRO kestliku arengu eesmärkide kasutamine aruandluses on pärast nende hoogsat kasutuselevõtu perioodi nüüdseks stabiliseerunud ning neid kasutab 75% uuritud ettevõtetest.

- Kestliku arengu eesmärkide tasakaalustatud käsitlemine, mille puhul kajastatakse nii ettevõtte tegevuse positiivset kui ka negatiivset mõju, on küll sagenenud, kuid see on endiselt palju vähem levinud kui ainult positiivsete mõjude kirjeldamine.

Kliimaga seotud finantsteabe avaldamise töörühma (TCFD) soovitused ja standard IFRS S2

- Soovitused, mille väljastas 2023. aastal tegevuse lõpetanud kliimaga seotud finantsteabe avaldamise töörühm, on kasutusele võtnud 72% 250-st suurimast ettevõttest.

- Käesolevas uuringus analüüsiti ka kliimaga seotud teabe avalikustamise standardi IFRS S2 rakendamist ning leiti, et sellele viitab juba 4% ettevõtetest.

ESG-riskid ja juhtimine

- Kliimaga seotud aruandlus on kõigi uuritud ettevõtete seas alates 2017. aastast peaaegu kahekordistunud ning nüüd koostab seda 55% ettevõtetest. Sarnane hulk ettevõtteid käsitleb ka sotsiaalseid ja juhtimisega seotud küsimusi.

- Enamik ettevõtteid esitab potentsiaalsetest ESG-mõjudest lähtuvate riskide kohta ainult kirjeldavaid selgitusi ega kasuta näiteks kliimariskide võimalike mõjude puhul modelleerimist.

Kahese olulisuse põhimõte

- Käesolevas uuringus kajastatakse ka CSRD direktiivis sätestatud kahese olulisuse põhimõtte rakendamist ehk seda, kuidas ettevõtted hindavad nii oma tegevuse mõju ühiskonnale ja keskkonnale kui ka seda, kuidas see mõjutab ettevõtte finantstulemusi.

- Uuringust selgub, et 42% kõigist uuringus osalenud 5800-st ettevõttest kasutab kahese olulisuse põhimõtet ja 79% teostab mingit laadi olulisuse hindamist.

Bioloogiline mitmekesisus

- Kõigist 5800-st analüüsitud ettevõttest on nende osakaal, kes käsitlevad bioloogilise mitmekesisuse ja looduskeskkonna kadu äririskina, alates 2020. aastast enam kui kahekordistunud – neli aastat tagasi oli selliste ettevõtete osakaal 23%, kuid nüüdseks on see näitaja 49%.

- Kõige suurem bioloogilist mitmekesisust käsitlevat teavet avaldavate ettevõtete osakaal on Brasiilias, Jaapanis ja Madalmaades.

Kasvuhoonegaaside vähendamise eesmärgid

- Kasvuhoonegaaside heitmete (KHG) vähendamise eesmärgid on muutunud maailma 250 suurima ettevõtte seas üldlevinuks ning neid kasutab 95% ettevõtetest. Kõigi uuringus käsitletud 5800 ettevõtte puhul on see näitaja 80%.

- Neid eesmärke avaldavad kõik valimisse kuulunud Jaapani ettevõtted ja 93% Hiina ettevõtetest, kusjuures viimaste osakaal on 2022. aasta 38%-ga võrreldes kasvanud 55 protsendipunkti.

Uuringu peamised tähelepanekud Eesti ettevõtete kohta:

- Kui Eesti TOP 100 ettevõtetest raporteerib kestlikkuse kohta 45%, siis meie lähiriikides ning suurimate väliskaubanduspartnerite juures on aruandluse esitamise protsendid järgnevad: Rootsis on aruandluse protsent 98%, Soomes ja Saksamaal 94% ning Norras 93%. Võrreldes 2022. aastaga on Eesti raporteerimise protsent tõusnud siiski 4% (2022. aastal oli 41%).

- Kõige eeskujulikumad aruandlust esitavad riigid on Jaapan, Malaisia, Singapur, Lõuna-Aafrika Vabariik, Lõuna-Korea, Tai ja USA, kus aruandluse protsent on 100%.

- Kõige rohkem oli kestlikkusaruandeid esitavate TOP 100 Eesti ettevõtete hulgas jae- ja hulgimüügi sektoris tegutsevaid ettevõtteid (28%), millele järgnesid ehitusettevõtted ning ehitus- ja sisustusmaterjalide tootjad (7%).

- Vähem kui pooled Eesti ettevõtetest kasutavad kahese olulisuse põhimõtet oluliste ESG teemade tuvastamisel.

- Eesti koos Itaalia ja Vietnamiga on kõige vähem bioloogilist mitmekesisust raporteerinud riigid.

*Uuringus analüüsiti 100 suurima Eesti ettevõtte aruandeid ja neis avaldatavat kestlikkusteavet.

„Kestlikkusaruandluse olulisusest ja vajalikkusest arusaam on kasvamas ning seda ka Eestis. Meie kohalikud ettevõtted on väiksemad, mistõttu on kestlikkuse aruandluse osakaal Eestis väiksem kui mujal. Järgmisel kahel aastal näeme aga hüppelist aruandluse ja selle kvaliteedi kasvu, sest kestlikkusaruandlus ja selle auditeerimine muutub kohustuslikuks ligemale 350-le ettevõttele Eestis. Nimelt võttis Eesti riik 23. detsembril 2024 vastu seadusemuudatused, mis kohustavad kõiki suurettevõtteid koostama kestlikkusaruande vastavalt ESRS (European Sustainability Reporting Standards) standarditele,“ toob välja KPMG kestlikkus- ja finantsaruandluse nõustamise teenusliini juht Siim Kannistu.