Seekordses uudiskirjas kajastame järgmisi teemasid:

- Näidismaterjalid 2022. aastaaruande koostamiseks

- Perioodil märts 2022 – november 2022 Euroopa Liidu poolt vastu võetud IFRS standardite muudatused

- Tulevikus jõustuvad IFRS muudatused

- KPMG jätkusuutlikkuse aruandluse uuringu tulemused

- Ülevaade esimese aasta EL Taksonoomia aruandlusest

- CSRD direktiiv võeti vastu, ESRS standardid valmimas

Varasemad uudiskirjad - KPMG finantsaruandluse uudiskiri: oktoober 2021 – jaanuar 2022

- KPMG finantsaruandluse uudiskiri: mai – september 2021

- KPMG IFRS uudiskiri: jaanuar – aprill 2021

IFRS standardid

Näidismaterjalid 2022. aastaaruande koostamiseks

KPMG IFRS instituudi lehel on palju kasulikke materjale, mis aitavad aastaaruannete koostamist lihtsustada. Kõige värskema materjalina avalikustasime:

- eestikeelsed näidistekstid 1.01.2023 ja hiljem jõustuvate IFRS muudatuste kohta, mis tuleb 2022. aasta majandusaasta aruandes avalikustada;

- IFRS ingliskeelne näidisaruanne 2022. aasta aruandele, sealhulgas ka kindlustusettevõtetele, pankadele ja investeerimisfondidele;

- IFRS avalikustamise nõuete täitmise kontroll-leht 2022. aasta aruannetele;

Näidismaterjalid on leitavad siit.

KPMG IFRS 15 „Kliendilepingutest saadav müügitulu“ käsiraamat, mis on leitav siit.

Tuletame meelde, et avalikustama peab aastaaruandes ainult need muudatused, mis on:

- Euroopa Liidu poolt vastu võetud ja on asjakohased ettevõtte jaoks

- Ei ole Euroopa Liidu poolt veel vastu võetud, kuid toovad kaasa olulise muudatuse ettevõtte jaoks.

Juhul kui kahtled, millist infot täpsemalt tuleb ikkagi avalikustada, võta ühendust oma audiitori või raamatupidamisnõustajaga, kes saavad aidata tuvastada teie ettevõttele asjakohased muudatused ja aidata mõju hindamisel.

Euroopa Liidu poolt vastu võetud IFRS standardite muudatused

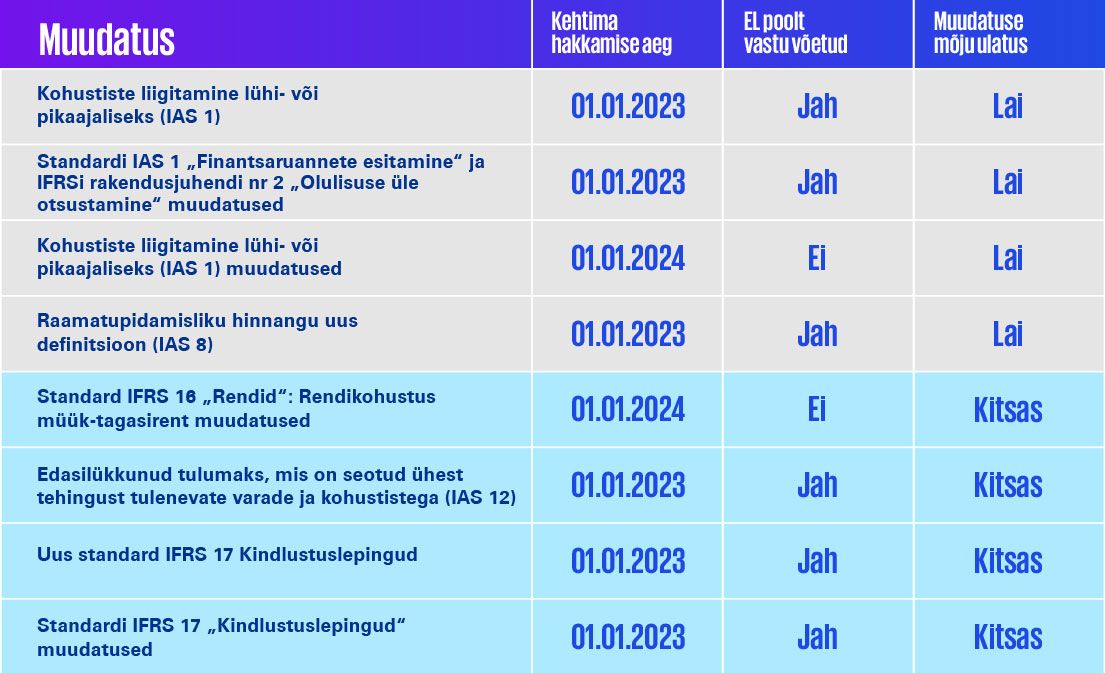

Standardi IAS 8 „Arvestuspõhimõtted, arvestushinnangute muutused ja vead“ muudatused

Muudatustega võetakse kasutusele mõiste „arvestushinnangud“ uus määratlus: selgitatakse, et need on raamatupidamise aruandes esitatud rahalised summad, mille mõõtmisega kaasneb määramatus.

Standardi IAS 8 muudatusi kohaldatakse aruandeperioodidele, mis algavad 1. jaanuar 2023 või hiljem.

Standardi IAS 1 „Finantsaruannete esitamine“ ja IFRSi rakendusjuhendi nr 2 „Olulisuse üle otsustamine“ muudatused

Standardi IAS 1 muudatuste eesmärk on aidata ettevõtetel avalikustada arvestuspõhimõtete kohta kasulikumat teavet:

- nõudes ettevõtetelt vaid oluliste arvestuspõhimõtete avalikustamist;

- selgitades, et ebaoluliste tehingute, muude sündmuste või tingimustega seotud arvestuspõhimõtted on samuti ebaolulised ega vaja seetõttu avalikustamist, ja

- selgitades, et mitte kõik oluliste tehingute, muude sündmuste või tingimustega seotud arvestus põhimõtted ei ole ettevõtte raamatupidamise aruande seisukohalt olulised.

Kohaldatakse aruandeperioodidele, mis algavad 1. jaanuaril 2023 või hiljem.

Standardi IAS 12 „Tulumaks“ muudatused

Muudatused selgitavad sellistest tehingutest tuleneva edasilükkunud tulumaksu arvestamist, mille puhul kajastatakse nii vara kui ka kohustist ning mõlema suhtes rakendatakse ühesugust maksustamist. Muudatustega kitsendatakse esmase kajastamise erandi rakendusala nii, et kõnealune erand ei kehti tehingutele, millest tekivad võrdsed ja tasaarvestatavad ajutised erinevused. Seetõttu peavad ettevõtted kajastama edasilükkunud tulumaksuvarasid ja -kohustisi ajutiste erinevuste suhtes, mis tekivad rendilepingu ja kasutuselt kõrvaldamise eraldise esmasel kajastamisel.

Kohaldatakse aruandeperioodidele, mis algavad 1. jaanuaril 2023 või hiljem.

Standardi IFRS 17 „Kindlustuslepingud“ muudatused: Esmakordne IFRS 17 rakendamine ja IFRS 9

„Standardite IFRS 17 ja IFRS 9 esmakordne rakendamine – võrdlusandmed (standardi IFRS 17 muudatus)“ sisaldab peamise muudatusena väikesemahulist muudatust standardis IFRS 17 toodud üleminekunõuetes standardeid IFRS 17 ja IFRS 9 samaaegselt esmakordselt rakendavatele majandusüksustele. Muudatus puudutab finantsvarasid, mille kohta esitatakse standardite IFRS 17 ja IFRS 9 esmakordsel rakendamisel võrdlusandmeid, mida ei ole IFRS 9 rakendamisega seoses korrigeeritud. Muudatuse kohaselt on majandusüksusel lubatud esitada võrdlusandmeid finantsvara kohta selliselt, nagu sellele finantsvarale oleks varem rakendatud standardis IFRS 9 toodud liigitamis- ja mõõtmisnõudeid. Seda võimalust saab kasutada instrumendi kaupa. Liigituse kattuvuse rakendamisel finantsvarale ei ole majandusüksusel kohustust rakendada standardiga IFRS 9 kehtestatud väärtuse languse nõudeid.

Standardis IFRS 9 sisalduvates üleminekunõuetes muudatusi ei ole.

Jõustunud IFRS standardite muudatused, mida Euroopa Liit ei ole veel heaks kiitnud

Standard IFRS 16 „Rendid“: Rendikohustus müük-tagasirent muudatused

Standardi IFRS 16 „Rendid“ muudatused mõjutavad seda, kuidas müüja-rentnik kajastab müügi-tagasirendi tehingust tulenevaid muutuvaid rendimakseid. Muudatustega kehtestatakse muutuvatele maksetele uus arvestusmudel.

Muudatustega kinnitatakse järgmist.

- Esmasel kajastamisel võtab müüja-rentnik müügi-tagasirendi tehingust tuleneva rendikohustise mõõtmisel arvesse muutuvaid rendimakseid.

- Pärast esmast kajastamist rakendab müüja-rentnik rendikohustise hilisema arvestusega seotud üldisi nõudeid selliselt, et ta ei kajasta temale allesjääva kasutusõigusega seotud kasumit ega kahjumit.

Müüja-rentnik võib kasutada teistsuguseid lähenemisviise, mis on kooskõlas uute hilisema mõõtmise nõuetega.

Kohustiste liigitamine lühi- või pikaajaliseks (IAS 1) muudatused

IAS 1 praeguste nõuete järgi liigitab ettevõte kohustise lühiajaliseks, kui tal ei ole tingimusteta õigust lükata selle arveldamist edasi vähemalt 12 kuud pärast aruandekuupäeva. IASB on loobunud tingimusteta õiguse nõudest, asendades selle nõudega, et aruandekuupäeva seisuga peab kehtima õigus arveldust edasi lükata ja sellel õigusel peab olema sisu.

Sarnaselt praeguste IAS 1 nõuetega ei mõjuta kohustiste liigitamist juhtkonna kavatsused või ootused selle suhtes, kas ettevõte kasutab arveldamise edasilükkamise õigust või otsustab ennetähtaegse arveldamise kasuks.

Ettevõte liigitab kohustise pikaajaliseks, kui tal on õigus selle arveldamist edasi lükata vähemalt 12 kuud pärast aruandekuupäeva. See õigus võib sõltuda sellest, kas ettevõte täidab laenulepingu tingimusi.

Olles veelkord kaalunud 2020. aasta muudatuste teatavaid aspekte, kinnitas IASB taas, et kohustise liigitamist lühi- või pikaajaliseks mõjutavad üksnes sellised laenutingimused, mida ettevõte peab täitma enne aruandekuupäeva või aruandekuupäeva seisuga.

Laenutingimused, mida ettevõte peab täitma pärast aruandekuupäeva (st tulevased laenutingimused) ei mõjuta kohustise liigitamist aruandekuupäeval. Kui pikaajaliste kohustiste suhtes kohaldatakse tulevasi laenutingimusi, peab ettevõte nüüd avalikustama teabe, mis aitab tema aruande kasutajatel mõista riski, et 12 kuu jooksul pärast aruandekuupäeva võivad need kohustised muutuda sissenõutavateks.

Muudatustes selgitatakse ka seda, kuidas ettevõte liigitab kohustisi, mida saab arveldada ettevõtte enda aktsiate või osadega (nt konverteeritavat võlga).

Tulevikus jõustuvad IFRS muudatused

Tulevikus jõustuvate IFRS muudatustega saab täpsemalt tutvuda siin.

ESG ja jätkusuutlikkuse aruandlus

Suured muutused väikeste sammudega: KPMG jätkusuutlikkuse aruandluse uuringu tulemused

KPMG teostab alates 1993. aastast iga kahe aasta tagant globaalset jätkusuutlikkuse aruandluse uuringut ning hiljuti avalikustati 2022. aastal läbi viidud uuringu tulemused. Käesoleval aastal töötati läbi 5 800 ettevõtte aruanded 58-st riigist, misläbi on tegemist KPMG seni kõige laiapõhjalisema uuringuga. Seejuures kaasati esmakordselt uuringusse ka Eesti ettevõtted.

Uuringu tulemused on teile abiks jätkusuutlikkuse aruande koostamisel, kuid lisaks annab see ülevaate jätkusuutlikkuse aruandluse hetkeseisust investoritele.

Ülevaade esimese aasta EL Taksonoomia aruandlusest

Euroopa Liidu avaliku huvi ettevõtted, kellel on üle 500 töötaja, koostasid 2021. aruandeaasta kohta esmakordselt EL kestliku taksonoomia aruande.

Kui paljud ettevõtted määrasid oma müügitulu ja investeeringud EL taksonoomia kõlbulikuks? Milliseid arengukohti tuvastati esimesel raporteerimisaastal ning mida peaks arvesse võtma EL Taksonoomia kooskõla raporteerimisel 2022. aastal? Kuidas ettevõtted selgitavad ja põhjendavad esimesel aastal tehtud hinnanguid/järeldusi ning kuidas seotakse EL Taksonoomia ettevõtete üldise jätkusuutlikkuse strateegiaga?

Kõikidele antud küsimustele on võimalik leida vastus KPMG uuringust, milles vaadeldi 275 ettevõte EL Taksonoomia aruandlust 2021. aasta kohta, mis kuuluvad STOXX Euroopa Indeksisse. Analüüsitud ettevõtted olid 14 riigist ja 17 sektorist.

CSRD direktiiv võeti vastu, ESRS standardid valmimas

Euroopa jätkusuutlikkuse aruandluse direktiiv (CSRD) kinnitati 28.11.2022 Euroopa Nõukogu poolt (loe ka pressiteadet). Järgmise sammuna avaldatakse direktiiv Euroopa Liidu Teatajas ning see jõustub 20 päeva möödumisel. Liikmesriikidel on 18 kuud, et antud direktiiv enda kohalikku seadusandlusesse üle võtta.

15.11.2022 tutvustas EFRAG-i jätkusuutlikkuse aruandluse komitee viimaseid versioone Euroopa jätkusuutlikkuse aruandluse standardite (ESRS) esimesest komplektist. Standardid saadeti Euroopa Komisjonile kinnitamiseks. Järgmise sammuna konsulteerib Euroopa Komisjon liikmesriikide, Euroopa Parlamendi ja Nõukoguga eesmärgiga 2023 aastal ESRS standardid vastu võtta (loe ka pressiteadet).

ESRS standardeid täiendatakse järgnevatel aastatel sektori-spetsiifiliste ja SME-dele mõeldud standarditega.

Esimesed direktiivi kohased jätkusuutlikkus aruanded tuleb koostada suurtel avaliku huvi üksustel 2024. majandusaasta kohta. Sellele järgnevalt peavad kõik suurettevõtted koostama oma esimese jätkusuutlikkuse aruande 2025. majandusaasta kohta.