InfoKuller - aprill 2020

InfoKuller - aprill 2020

InfoKuller on KPMG uudiskiri, mis ilmub kord kuus ning annab asjatundliku ülevaate peamistest muudatustest maksu- jm seadustes ning ettevõtjale olulistest kohtulahenditest.

Seekordses numbris kajastame järgmisi teemasid

- Ülevaade maksukoormust leevendavatest meetmetest

- Äriseadustiku muutmise seadus (osa võõrandamine)

- Ülevaated kohtulahenditest

Ülevaade maksukoormust leevendavatest meetmetest

15. aprillil 2020 võttis Riigikogu vastu seaduse kehtestamaks meetmed, et leevendada koroonaviiruse leviku negatiivseid majanduslikke ja sotsiaalseid tagajärgi. Järgnevalt antakse ülevaade makse puudutavatest meetmetest.

Maksukorralduse seaduse muudatused

Maksuintressi arvestamise ja tasumise kohustus ei kehti alates 1. märtsist 2020 kuni eriolukorra lõpuni.

- Intressi arvestamine peatatakse automaatselt ehk seda ei pea eraldi taotlema.

- Maksudeklaratsioonid tuleb endiselt esitada õigel ajal.

- Maksuintressi arvestamise peatumine ei tähenda seda, et kui maksude tasumisega hilinetakse, ei teki maksumaksjal maksuvõlg. Seetõttu soovitatakse riigihangetel osalejatel maksukohustused tasuda või need ajatada sõltumata maksuintressi arvestuse erandist.

Päevast intressi alandatakse senise 0,06% asemel 0,03%-ni, mis kehtib eriolukorra lõpust kuni 31. detsembrini 2021.

- Päevast intressi alandatakse automaatselt ehk seda ei pea eraldi taotlema.

Maksuhaldurile antakse õigus vähendada 1. maist 2020 kuni 31. detsembrini 2021 maksuvõla tasumise ajatamisel intressi kuni 100% (ehk nullini) alates ajatamise otsuse vastuvõtmise päevast.

- Maksuhaldur otsustab intressi vähendamise iga isiku maksuraskuste järgi.

Intressi vähendamiseks peab maksumaksja esitama taotluse.

Maksuhaldurile antakse õigus jätta avalikustamata info maksuvõlgade kohta alates eriolukorra väljakuulutamisest (12. märtsil 2020) kuni ajani, mil eriolukorra lõpust on möödas kaks kuud.

- Maksuhaldur on teatanud, et võlapäring on ajutiselt suletud, kuna see ei peegelda hetkel ettevõtete tavapärast majanduspilti. Enne 1. märtsi 2020 tekkinud maksuvõlgade kohta siiski kuvatakse maksuvõlglaste nimekiri.

Maksuhaldurile laieneb õigus avaldada maksusaladust sisaldavat teavet valitsusasutustele ja isikutele, kes vaatavad läbi ja rakendavad koroonaviiruse levikust mõjutatute toetamise meetmeid.

Käibemaksuseaduse muudatused

Vähendatud käibemaksu (9%), mis kehtib paberraamatutele ja õppekirjandusele, laiendatakse muudel füüsilistel kandjatel ja elektrooniliselt edastatud raamatutele ja õppekirjandusele. Muudatus jõustub 1. mail 2020.

Vähendatud käibemaks kehtib ka elektrooniliselt kättesaadavatele ajakirjandusväljaannetele, välja arvatud peamiselt reklaami või erakuulutusi avaldavatele või peamiselt erootilise, pornograafilise või video- või muusikasisuga väljaannetele. Muudatus jõustub 1. mail 2020.

COVID-19 viiruse puhangu vastu võitlemiseks kasutatavate isikukaitsevahendite ja muude meditsiiniliste vahendite import vabastatakse tolli- ja käibemaksust. Vabastus põhineb Euroopa Komisjoni otsusel.

- Kui kauba import on käibemaksuseaduse (KMS) § 17 alusel maksuvaba nagu praegusel juhul, siis laieneb käibemaksuvabastus samuti sellise kauba ühendusesisele soetamisele.

- Käibemaks on 0% ka sellise kauba riigisisese käibe korral, sest KMS § 15 lg 3 p 14 järgi kehtib 0% maksumäär kaubale, mille import on maksuvaba tollimaksuvabastuse kohaldamiseks sätestatud tingimustel.

- Oluline on tähele panna, et maksusoodustus on tähtajaline ning hõlmab 2020. aastal ajavahemikku 30. jaanuarist 31. juulini. Euroopa Komisjon on kinnitanud, et vajaduse korral ollakse valmis seda perioodi pikendama.

- Maksuvabastus laieneb järgmistele isikutele:

- riiklikud organisatsioonid, sealhulgas riigi-, avaliku sektori ja muud avalik-õiguslikud asutused;

- pädeva asutuse poolt heaks kiidetud organisatsioonid;

- äriühingud, kes tarnivad kaupa eelnevates punktides nimetatud isikutele (tarnimine õigustatud isiku eest), kuid maksuvabastuse eeldus on kirjalike kokkulepete olemasolu.

- Täpsemat infot vaata maksuhalduri kodulehelt.

- Muudatus jõustus 22. aprillil 2020, aga seda kohaldatakse tagasiulatuvalt alates 30. jaanuarist 2020.

Kogumispensionide seaduse muudatused

- 1. juulist 2020 kuni 31. augustini 2021 peatab riik teise pensionisambasse sotsiaalmaksu arvelt tehtavad sissemaksed (4%). Erandiks on aastatel 1942–1960 sündinud, kelle puhul tehakse teise samba sissemakseid edasi tavapärases korras.

- 2020. aasta oktoobris saavad teise sambaga liitunud esitada avalduse, et loobuda oma sissemaksetest (2%) 1. detsembrist 2020 kuni 31. augustini 2021.

- Soovi korral saavad maksed peatada ka aastatel 1942–1960 sündinud. Kui nad eelistavad makseid mitte teha, peatab riik nendegi puhul 4% maksmise.

- Inimestele, kes jätkavad oma 2% sissemakseid ajal, mil riik ei maksa sotsiaalmaksu arvelt 4% teise sambasse, kompenseeritakse need 4% aastatel 2023–2024, kui teise sambasse tehakse täiendavad sissemaksed.

- Kompenseerimiseks makstakse teise sambasse inimese poolt 1. juulist 2020 kuni 31. augustini 2021 tasutud maksete kahekordne summa, mis korrutatakse kõigi kohustuslike pensionifondide osakute puhasväärtuse keskmise kasvuga samal perioodil.

- Vanemapensioni täiendavaid sissemakseid muudatused ei puuduta ja nende tegemine jätkub nagu ikka.

Muudatused jõustuvad 1. juulil 2020.

Tulumaksuseaduse muudatused

- Tulumaksuga ei maksustata juriidilise isiku kingitust või annetust, mis on tehtud heategevuslikul eesmärgil 2020. aasta 12. märtsist 1. juulini Eesti riigi- või kohaliku omavalitsuse üksuse asutusele või hoolekandeasutusele või Eestis asuva haigla pidajale. Muudatusega tahetakse vabastada tulumaksust eelkõige need annetused, mis tehakse ajutiselt sihtasutustena, kuid siiski ärilistel eesmärkidel tegutsevatele haiglatele. Muudatus jõustus 22. aprillil 2020 ning on tagasiulatuva jõuga.

- Füüsilisel isikul ja füüsilisest isikust ettevõtjal võimaldatakse talle kuuluvalt kinnisasjalt raiutud metsamaterjali ja seal kasvava metsa raieõiguse võõrandamisest saadud tulust ning Natura 2000 erametsamaa toetusest lisaks seni kehtinud mahaarvamistele arvata täiendavalt maha kuni 5000 eurot. Muudatuse eesmärk on motiveerida inimesi metsamaa müümise asemel selle majandamisega tegelema. Muudatust kohaldatakse tagasiulatuvalt alates 1. jaanuarist 2020.

Sotsiaalmaksuseaduse muudatused

- 2020. aasta märtsist maini kaotatakse kohustus tasuda sotsiaalmaksu kuumäära alusel. Muudatus kehtib töö- või teenistuslepingu korral, aga ka füüsilisest isikust ettevõtja ettevõtte tegevuses osaleva abikaasa puhul.

- 2020. aasta esimese kvartali sotsiaalmaksu avansilise makse tasub Maksu- ja Tolliametile füüsilisest isikust ettevõtja nimel riik.

Muudatusi kohaldatakse tagasiulatuvalt alates 1. märtsist 2020.

Ravikindlustuse seaduse muudatused

- Säilitatakse ravikindlustuskaitse ka nendele inimestele, kelle eest ei maksta eriolukorra ajal sotsiaalmaksu vähemalt miinimumkohustuse ulatuses. Säte laieneb juriidilise isiku juhtimis- või kontrollorgani liikmele, võlaõigusliku lepingu (nt töövõtu- ja käsundusleping) alusel töö- või teenustasu saajale ja ettevõtlustulu maksu maksjale. Kindlustuskaitse kestab eriolukorra lõppemise kuust ülejärgmise kuu 10. päevani.

Muudatusi kohaldatakse tagasiulatuvalt alates 12. märtsist 2020.

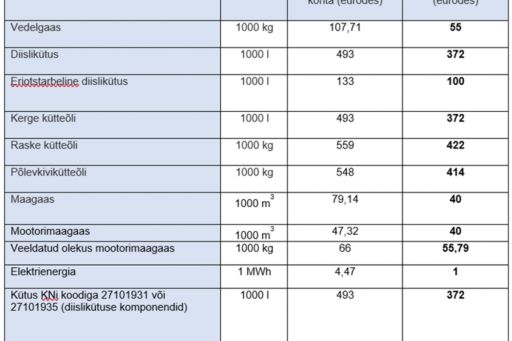

Alkoholi-, tubaka-, kütuse- ja elektriaktsiisi seaduse muudatused

Selleks, et leevendada eriolukorra kehtestamise tagajärgi, vähendatakse ajutiselt mõnede kütuste ja elektrienergia aktsiisimäära 1. maist 2020 kuni 30. aprillini 2022. Praegused ja langetatud aktsiisimäärad on esitatud järgnevas tabelis.

Muudatus jõustub 1. mail 2020.

Äriseadustiku muutmise seadus (osa võõrandamine)

Riigikogu võttis 2020. aasta märtsis vastu äriseadustiku muutmise seaduse, mille eesmärk on lihtsustada osaühingu osa võõrandamise tehingutega seotud vorminõudeid. Peamised muudatused on järgmised:

- osa miinimumväärtus on senise ühe euro asemel üks sent;

- kaotatakse osa võõrandamise ja pantimise kohustustehingu vorminõue;

- osaühingul, mille osakapital on vähemalt 10 000 eurot, mis on täielikult sisse makstud, võimaldatakse näha põhikirjas ette osa võõrandamise ja pantimise käsutustehingu vormivabadus, kusjuures

- osa võõrandamise käsutustehing tuleb teha vähemalt kirjalikku taasesitamist võimaldavas vormis,

- vorminõudest loobumisel peavad põhikirja kinnitamise või muutmise otsuse poolt olema kõik osanikud;

- osanik on kohustatud osanike andmetes toimunud muudatusest viivitamata teavitama juhatust. Juhatusele laieneb omakorda kohustus kohe teavitada muudatusest äriregistrit.

Muudatusi kohaldatakse tagasiulatuvalt alates 1. märtsist 2020.

Äriseadustiku muutmise seaduse (osa võõrandamine) eelnõu ja menetlusprotsessiga saab tutvuda siin.

Lisainfo: maksunõustaja Ave Rego averego@kpmg.com

Kohtulahendid

Maksuresidentsus

Ringkonnakohus analüüsis välisriigis elava ning töötava füüsilise isiku tuludeklaratsiooni esitamise kohustust. Maksu- ja Tolliameti (MTA) seisukoht oli, et isikul on kohustus esitada Eestis tuludeklaratsioon ning kajastada selles ka välismaal saadud tulud. Isikule kuulub Eestis kinnisvara ning ta on seotud Eesti ettevõtetega, mistõttu tuleks teda MTA hinnangul käsitleda Eesti residendina.

Maksuhaldur ei kahelnud selles, et isik elab ja töötab Norras ning et sealt laekub talle põhiline sissetulek. Samas aga eiras maksuhaldur seda, et Eestis asuvat kinnisvara ei ole isik elukohana kunagi kasutanud ning et temaga seotud ettevõtted on kas registrist kustutatud või ei tegutse aktiivselt, mistõttu ei ole selle põhjal alust teda käsitleda Eesti residendina. Lisaks esitas isik Norra maksuametist saadud residentsuse tõendi, mis kinnitab, et isik on Norra maksuresident.

Kohus selgitas, et maksuotsust tehes lähtus maksuhaldur põhjendamatult eeldusest, et isik on Eesti, mitte Norra resident, st maksuhaldur ei analüüsinud maksuotsuse tegemisel isiku residentsust ning muid olulisi asjaolusid. Seega rikkus maksuhaldur uurimispõhimõtet ning teisi menetluse põhimõtteid (selgitamiskohustus jms). Kohtu hinnangul puuduvad asjaolud, mis tõendaksid, et isikul on Eestiga otsesemad isiklikud ja majanduslikud sidemed, mis kinnitaksid tema Eesti residentsust. Seetõttu tühistas kohus MTA maksuotsuse.

Kohtulahendiga saab tutvuda siin.

Lisainfo: maksunõustaja Einar Rosin erosin@kpmg.com

© 2024 KPMG Baltics OÜ, an Estonian limited liability company and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

KPMG International Cooperative (“KPMG International”) is a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm.