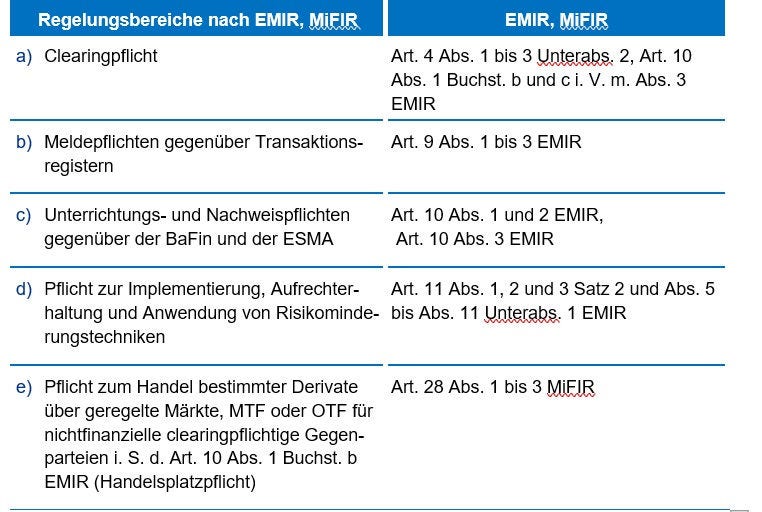

Der 31. Dezember naht und mit dessen Ablauf beginnt für Unternehmen mit kalendergleichem Geschäftsjahr die dreimonatige Beauftragungs- und neunmonatige Durchführungsfrist zur unabhängigen Prüfung des EMIR-Compliance-Systems.

Ein solches EMIR-Compliance-System ist dann einzurichten, sobald außerbörsliche Derivatekontrakte (over the counter, OTC) im abgelaufenen Geschäftsjahr abgeschlossen werden. Dabei beschränkt sich die Pflicht nicht ausschließlich auf finanzielle Unternehmen (wie Kreditinstitute), sondern schließt nicht-finanzielle Unternehmen (wie Industrieunternehmen) in die Verpflichtung ein.

► Die Verpflichtung zur Einrichtung eines EMIR-Compliance-Systems resultiert aus der EU-Verordnung 648/2012 vom 4.7.2012, die als Reaktion auf die Finanzmarktkrise 2008 vom Europäischen Parlament und Rat verabschiedet wurde. Ziel dieser Verordnung ist es die Transparenz des unregulierten außerbörslichen Derivatemarktes zu stärken und potenzielle Ausfallrisiken zu begrenzen.

Der Einsatz außerbörslicher Derivatekontrakte ist hingegen keineswegs ein Exot im Risikomanagement, sondern dient dabei der Absicherung von aus der Unternehmenstätigkeit heraus resultierender Zinsänderungs- und Fremdwährungsrisiken sowie Rohstoffpreisrisiken. Tritt ein Unternehmen in ein außerbörsliches Derivategeschäft ein, so ist grundsätzlich ein EMIR-Compliance-System zu implementieren.