Hedging-Strategien und Einflussfaktoren

Commodities wie Metalle, Agrargüter sowie Energie und Energieträger sind für die Weltwirtschaft von entscheidender Bedeutung. Ihre Preise sind stark volatil, was durch Faktoren wie Veränderungen bei Angebot und Nachfrage, geopolitische Ereignisse, Währungsschwankungen und Änderungen in der Wirtschaftspolitik bedingt ist (Abb. 1). Diese Volatilität führt zu einer Unvorhersehbarkeit der Produktionskosten, erschwert die Finanzplanung und das Liquiditätsmanagement und beeinflusst langfristige Investitionsentscheidungen negativ, wodurch Unternehmen in unsicheren Märkten vorsichtiger agieren. Um die notwendige Planungssicherheit zu gewährleisten, ist es entscheidend, dass Unternehmen ihre Exposure in den Rohstoff- und Energiemärkten genau analysieren und effektive Hedging-Strategien entwickeln. Diese Strategien müssen regelmäßig unter Berücksichtigung geopolitischer Ereignisse, der Marktvolatilität und regulatorischer Änderungen angepasst werden, um finanzielle Risiken zu minimieren und Stabilität zu sichern. Zudem beeinflusst die Inflation die Kaufkraft der Währungen und damit das Preisniveau aller Rohstoffe.

Angesichts dieser Herausforderungen ist es für Unternehmen aus der rohstoff- und energieintensiven Industrie entscheidend, nicht nur ihre Hedging-Strategien anzupassen, sondern auch regelmäßig die zugehörige Risikostrategie zu überprüfen. Diese Überprüfung soll sicherstellen, dass die Strategie mit den Unternehmenszielen übereinstimmt und alle relevanten Risiken adäquat berücksichtigt werden. Zusätzlich ist es wichtig, die Zuverlässigkeit der Risikokennzahlen in Bezug auf die Unternehmensleistung zu evaluieren.

Im Rahmen der Exposure-Erhebung ist es notwendig, das Volumen und den Zeitpunkt des Rohstoffrisikos genau zu bestimmen. Dabei müssen verschiedene Geschäftsarten und mögliche Zeitverzögerungen bei der Risikoüberwälzung berücksichtigt werden. Weiterhin muss die Risikotragfähigkeit definiert werden, um festzulegen, welches Risikoniveau akzeptabel ist und welche Methoden zur Risikomessung angewendet werden sollen.

Eine klare Sicherungsstrategie, die regelmäßig auf ihre Effektivität überprüft wird, ist ebenfalls von großer Bedeutung. Diese Strategie sollte nicht nur Methoden zur Erfolgsmessung einschließen, sondern auch anpassungsfähig sein, um auf Veränderungen im Markt reagieren zu können.

Abschließend ist es entscheidend, klare Governance-Strukturen zu etablieren, die die Rahmenbedingungen und Verantwortlichkeiten im Rohstoffhandel klar regeln. Diese Strukturen tragen dazu bei, dass die Risikostrategie effektiv umgesetzt und kontinuierlich verbessert wird.

Abb. 1: Externe und interne Einflussfaktoren von Hedging-Strategien

Quelle: KPMG AG

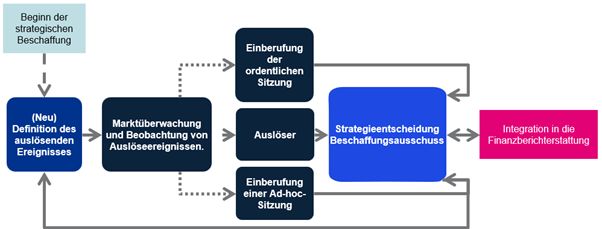

Risiken, die sich aus der Veränderung von Marktpreisen ergeben, können je nach Art des Risikos auf unterschiedliche Weise gesteuert werden. Unabhängig davon, ob es sich um einen Kauf- oder Verkaufskontrakt handelt, kann das Risiko durch die Schließung einer Finanzposition verringert werden, die der im Grundgeschäft definierten Position entgegensteht. Stehen keine Finanzinstrumente zur Verfügung, können andere Maßnahmen ergriffen werden, wie z. B. organisatorische Änderungen oder die Schließung von Positionen auf dem physischen Rohstoffmarkt. Ein Beispiel für eine organisatorische Änderung ist die Einrichtung eines Risikoausschusses, in dem ein ereignisgesteuerter Entscheidungsprozess (Auslöser) eine Reihe von Maßnahmen mit dem Ziel der Risikominderung auslöst (Abb.2).

Abb. 2: Beispiel für einen Risikoausschussprozess

Quelle: KPMG AG

Analyse und Steuerung von Preisrisiken in der rohstoff- und energieintensiven Industrie

Viele Unternehmen aus der rohstoffintensiven Industrie und dem Rohstoffhandel sehen sich mit der Herausforderung konfrontiert, dass sie häufig nicht in der Lage sind, ihr Exposure aus offenen Positionen in Beschaffung und Vertrieb angemessen zu bestimmen. Unternehmen, die Commodities einkaufen und nach der Verarbeitung ein komplexeres Produkt verkaufen (z. B. Öl und Diesel, Weizen und Mehl usw.), schließen Verträge über den Kauf von Rohstoffen und den Verkauf der Absatzprodukte zu unterschiedlichen Zeitpunkten ab. Marktpreisänderungen führen zu einem Risiko, da entweder Verkäufe zu einem variablen Preis und Käufe zu einem festen Preis vereinbart werden oder umgekehrt. Im Folgenden wird erläutert, wie das Risiko analysiert werden kann und wie Sicherungsinstrumente ausgewählt werden, um das Risiko zu reduzieren.

Um das Risiko aus Festpreisverträgen für verschiedene Commodities zu analysieren, müssen verschiedene Arten von Inputdaten gesammelt und eine systematische Berechnung des Exposures durchgeführt werden. Zunächst müssen die Vertragsdetails wie Laufzeit, Festpreise, Mengen und Liefertermine erfasst werden. Des Weiteren werden aktuelle und historische Preise der relevanten Commodities von Rohstoffbörsen oder Marktdatenanbietern gesammelt. Die Produktions- bzw. Beschaffungsmengen der Commodities sollten ebenfalls ermittelt und die historische Preisvolatilität der Produkte analysiert werden, um das potenzielle Preisrisiko abschätzen zu können.

Die Berechnung des Exposures beginnt mit der Bestimmung der Mengen pro (Exposure-)Einheit aus den Vertragsdetails aller Bestandsverträge oder aus Mengenerwartungen über Preislisten, z.B. gemessen in Metrischen Tonnen, Barrels oder aus dem Energieeinsatz in MWh. Eine potenzielle Preisveränderung wird mit diesen bestimmten Mengen multipliziert, um das gesamte finanzielle Risiko zu ermitteln. Darüber hinaus wird die historische oder implizit aus Optionen abgeleitete Preisvolatilität verwendet, um das potenzielle zukünftige Risiko abzuschätzen, was durch die Anwendung von Risikomodellen wie Value at Risk (VaR) oder Simulationstechniken wie Monte-Carlo-Simulationen erfolgen kann. Gegebenenfalls ist daneben das zugehörige Währungsrisiko zu bewerten, indem die potenzielle Volatilität der Wechselkurse und ihre Auswirkungen auf die Vertragswerte und Risikokennzahlen analysiert werden.

Schließlich sollten regelmäßige Risikoberichte über das Exposure und die Risikoposition erstellt und auf Basis der Analyseergebnisse Risikomanagementstrategien, wie z.B. Hedging oder Anpassung der Vertragskonditionen, entwickelt werden. Diese systematische Analyse ermöglicht ein effektives Management der Risiken aus Commodity-Festpreisverträgen sowie darauf basierend fundierte operative Entscheidungen.

Im Anschluss an eine erstmalige Ermittlung des Exposures sind Strategien auszuwählen, um das Exposure effektiv zu steuern. Dabei ist die Möglichkeit des Eingehens von Market-Timing oder strategischen Positionen in den Freiheitsgraden der operativen Umsetzung zu berücksichtigen. Die Methodik zur Erfolgsmessung der Absicherungsstrategie ist festzulegen und regelmäßig durchzuführen (z.B. mit verschiedenen Methoden des Benchmarkings). Es soll sichergestellt werden, dass die Effektivität der Sicherungsbeziehungen unter Berücksichtigung der aktuellen Marktsituation ökonomisch und bilanziell weiterhin gegeben ist (z.B. Effektivität von Proxy-Hedges).

Im Rahmen einer Machbarkeitsstudie führen unsere Experten anhand unserer standardisierten und branchenspezifischen Methoden zur Exposureberechnung auf Basis der beschriebenen Vorgehensweise spezifische Analysen durch und zeigen den potenziellen Nutzen neuer bzw. angepasster Sicherungsstrategien anhand gemeinsam mit unseren Mandanten definierter KPIs auf. Darauf aufbauend definieren wir gemeinsam notwendige Anpassungen am Target Operating Model sowie eine Roadmap für die operative Umsetzung und helfen ihnen bei der operativen Umsetzung der Sicherungsstrategie.

Quelle: KPMG Corporate Treasury News, Ausgabe 146, August 2024

Autoren:

Ralph Schilling, CFA, Partner, Head of Finance and Treasury Management, Treasury Accounting & Commodity Trading, KPMG AG

Bardia Nadjmabadi, Senior Manager, Finance and Treasury Management, Treasury Accounting & Commodity Trading, KPMG AG

Ralph Schilling

Partner, Audit, Head of Finance & Treasury Management

KPMG AG Wirtschaftsprüfungsgesellschaft