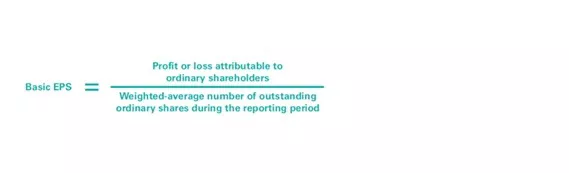

Das Ergebnis je Aktie (Earnings per Share, EPS) steht seit jeher im Fokus von Investoren, Analysten und anderen Stakeholdern. Für die Berichterstattung von kapitalmarktorientierten Unternehmen ist es daher essenziell, die wesentlichen Treiber dieser Kennzahl zu kennen und angemessen zu steuern. Grundsätzlich bestimmt sich das (unverwässerte) EPS nach IAS 33 aus dem Quotienten des den Eigentümern von Stammaktien zurechenbaren Gewinnes oder Verlustes und der gewichteten, durchschnittlichen Anzahl ausstehender Stammaktien während der Berichtsperiode (siehe Abbildung 1).

Abbildung 1: Basic EPS

Quelle: KPMG in Deutschland, 2025

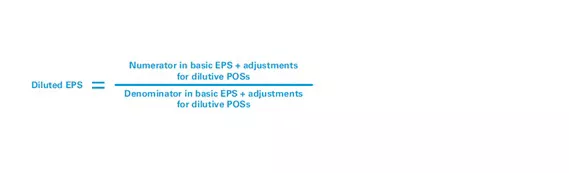

Diese Kennzahl lässt allerdings etwaige Verwässerungseffekte durch potenzielle Stammaktien (potential ordinary shares, POS) unberücksichtigt. Das verwässerte EPS hingegen bezieht jene Effekte sowohl in den Zähler als auch in den Nenner mit ein (siehe Abbildung 2).

Abbildung 2: Diluted EPS

Quelle: KPMG in Deutschland, 2025

Je nach Ausgestaltungsform und Programmvolumen können Share-based Payments einen spürbaren Einfluss auf die Ermittlung des verwässerten EPS gemäß IAS 33 haben.1 Unternehmen sollten sich daher der Wechselwirkungen von Share-based Payments und der Bestimmung des verwässerten EPS bewusst sein und potenzielle Fallstricke in diesem Zusammenhang umgehen. Ferner sollte ein Verständnis dafür entwickelt werden, welche Ausgestaltungsparameter von Share-based Payments die Bestimmung des verwässerten EPS beeinflussen, um ein auf die Interessen der Anteilseigner optimal abgestimmtes Vergütungsdesign implementieren zu können. Dabei sind vor allem die Erfüllungsform (Settlement) sowie etwaige Ausübungsbedingungen von großer Bedeutung.

Art des Settlements

Eine grundlegende Unterscheidung von Share-based Payments wird durch IFRS 2 auf Grundlage der Erfüllungsform (Settlement) vorgenommen. Obwohl IAS 33 nicht explizit auf jene Klassifizierung verweist, wirkt sich diese auf das verwässerte EPS nur aus, wenn die Erfüllung in echten Eigenkapitalinstrumenten (Equity-Settlement) stattfindet oder stattfinden kann. Programme, die ausschließlich eine Erfüllung in Zahlungsmitteln (Cash-Settlement) vorsehen, sind hingegen nicht zu berücksichtigen. Für Share-based Payments mit Erfüllungswahlrecht seitens des Unternehmens wird zu Zwecken der Ermittlung des EPS stets eine Erfüllung in echten Eigenkapitalinstrumenten angenommen, auch wenn das ausgebende Unternehmen das Vergütungsprogramm unter IFRS 2 als Cash-Settlement klassifiziert und abbildet.

Art der Ausübungsbedingungen

Werden im Rahmen eines Share-based Payments Optionen ausgegeben, hat die Ermittlung des Nenners des verwässerten EPS gemäß IAS 33 grundsätzlich nach der sogenannten Treasury Share Method zu erfolgen. Ob und in welchem Umfang die Optionsrechte bei dieser Methode zu berücksichtigen sind, hängt von den vertraglich vereinbarten Ausübungsbedingungen ab: Liegt ausschließlich eine Dienstbedingung vor, werden die gewährten Optionen gemäß IAS 33 als (verfallbare) potenzielle Stammaktien klassifiziert und sind im Rahmen der Treasury Share Method zu berücksichtigen.

Kommen hingegen zusätzliche, marktbezogene und/oder nicht-marktbezogene Leistungsbedingungen hinzu, erfolgt eine Einordnung der Optionen als bedingt zu emittierende potenzielle Stammaktien, welche anhand eines zweistufigen Verfahrens zu würdigen sind. Auf der ersten Stufe ist die Anzahl an Optionen festzustellen, für die die Leistungsbedingungen am betrachteten Bilanzstichtag erfüllt sind. Nur diese Bezugsrechte sind auf der zweiten Stufe in die Treasury Share Method einzubeziehen. Optionen, für die die Leistungsbedingungen hingegen zum Bilanzstichtag nicht erfüllt sind, bleiben unberücksichtigt.

Anwendung der Treasury Share Method

Integraler Bestandteil der Treasury Share Method (siehe Abbildung 3) ist es, das sogenannte „Bonus Element“ (Schritt iii) zu bestimmen und dieses dem Nenner des unverwässerten Ergebnisses je Aktie hinzuzurechnen. Der Verwässerungseffekt ergibt sich dabei aus der Differenz zwischen:

- der Anzahl an Stammaktien, die theoretisch zum durchschnittlichen Marktpreis zurückgekauft werden müssten, um die Ansprüche der Begünstigten zu bedienen (Schritt ii), und

- der Anzahl der als ausgegeben geltenden verfallbaren potenziellen Stammaktien.

Abbildung 3: Treasury Share Method

Quelle: KPMG in Deutschland, 2025

Der angenommene Erlös (Schritt i) setzt sich für im Rahmen von Share-based Payments ausgegebene Optionen aus zwei Komponenten zusammen:

- Ausübungspreis × Anzahl der Anteile, und

- (Grant Date) Fair Value nach IFRS 2, soweit noch nicht erdient.

Dies hat zur Folge, dass jene Instrumente im Zeitverlauf – unter sonst konstanten Bedingungen – zunehmend verwässernd wirken: Der noch zu erfassende Fair Value reduziert sich aufgrund der fortschreitenden Erdienung, wodurch auch die angenommenen Erlöse sinken. Darüber hinaus hängt der Verwässerungseffekt vom durchschnittlichen Aktienkurs während der Berichtsperiode ab. Steigt dieser, so nimmt die Anzahl an Stammaktien, die theoretisch zum durchschnittlichen Marktpreis zurückgekauft werden müssten, um die Ansprüche der Begünstigten zu bedienen ab und der Verwässerungseffekt nimmt zu. Nicht zu vernachlässigen ist ebenfalls der Ausübungspreis der gewährten Instrumente: Je niedriger dieser ist, desto stärker wirkt der Verwässerungseffekt.

Fazit

Abhängig von ihrer konkreten Ausgestaltung können Share-based Payments aufgrund Ihres verwässernden Effektes die Ermittlung des EPS signifikant beeinflussen. Häufig ist zunächst unklar, ob die im Rahmen von Share-based Payments gewährten Instrumente überhaupt in die Berechnung einzubeziehen sind. Insofern dies der Fall ist, gestaltet sich die Anwendung der Treasury Share Method oft komplex und birgt zahlreiche Fallstricke. Unternehmen sollten sich dessen bewusst sein, wenn sie ein entsprechendes Vergütungsprogramm konzipieren.

Unsere Leistungen für Sie

Wir unterstützen und beraten Sie gerne bei Fragen zur Ermittlung des Ergebnisses je Aktie bei gleichzeitigem Vorliegen von Share-based Payments und zeigen Ihnen mögliche Auswirkungen auf das EPS bei der Einführung neuer Vergütungssysteme auf.

Quelle: KPMG Corporate Treasury News, Ausgabe 157, August 2025

Autoren: Ralph Schilling, CFA, Partner, Head of Finance and Treasury Management, Treasury Accounting & Commodity Trading, KPMG AG

Jan-Philipp Wallis, Senior Manager, Finance and Treasury Management, Treasury Accounting & Commodity Trading, KPMG AG

_

1 Je nach Ausgestaltung können Share- based Payments ebenfalls das unverwässerte EPS beeinflussen.

Ihre Ansprechperson

Ralph Schilling

Partner, Audit, Head of Finance & Treasury Management

KPMG AG Wirtschaftsprüfungsgesellschaft