2023年全球经济呈现出一定韧性,尽管高息环境持续,地缘政治紧张局势加剧,但经济增长仍呈现上行态势。即使中国内地经济面临重重挑战,但在访港旅游业逐步复苏和私人消费支出改善下,2023年香港经济仍增长3.2%1,相比之下2022年则下降3.5%。

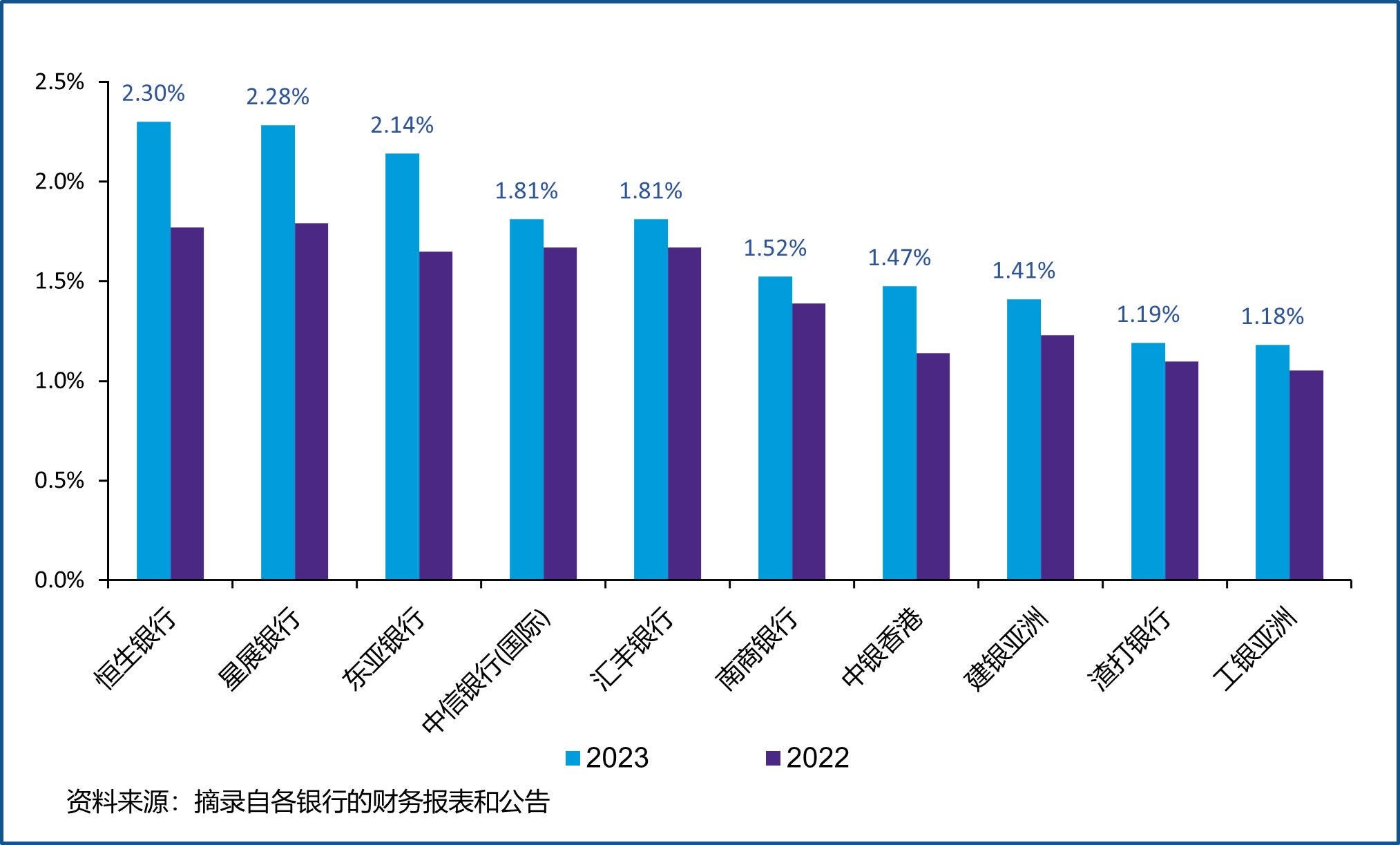

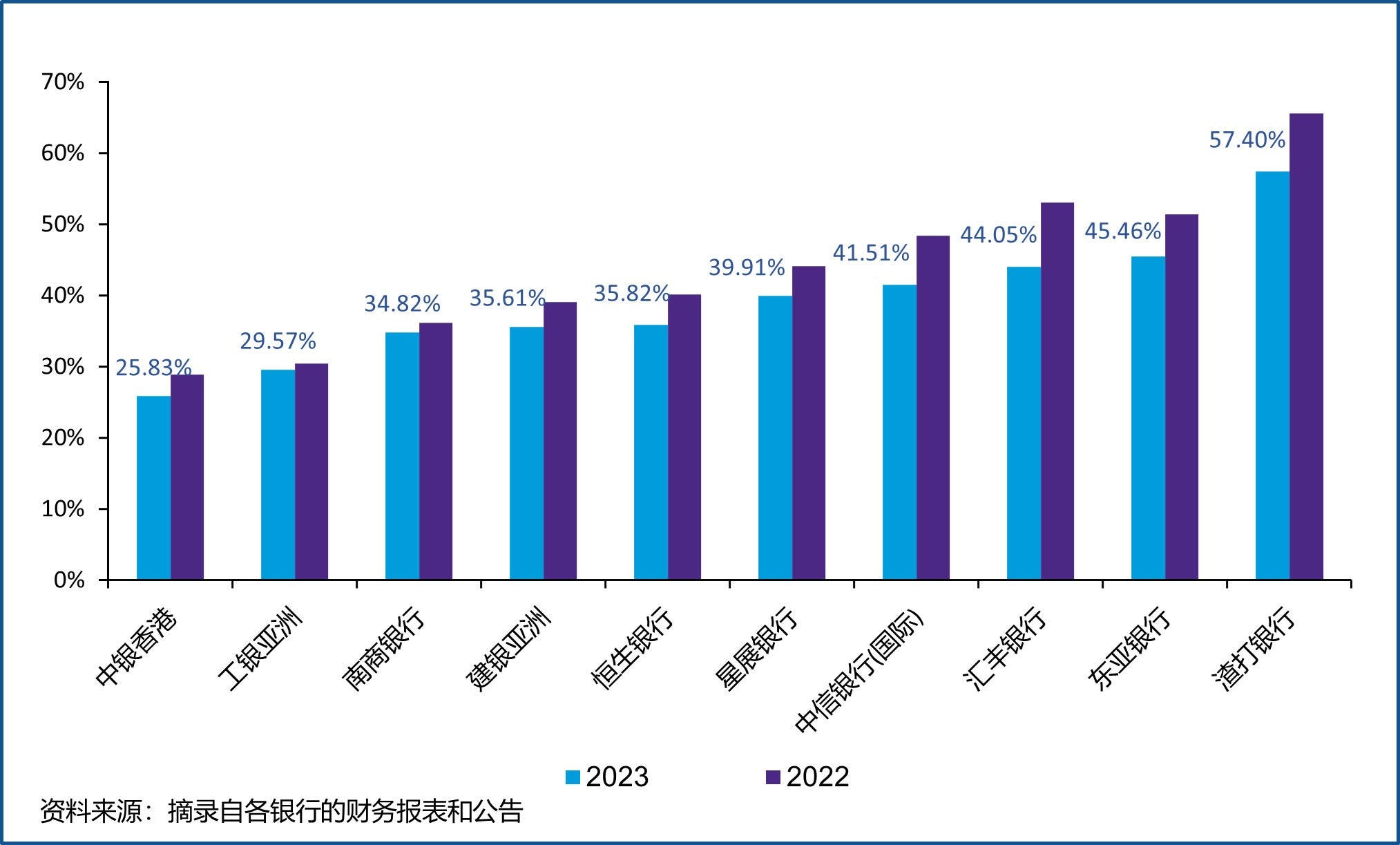

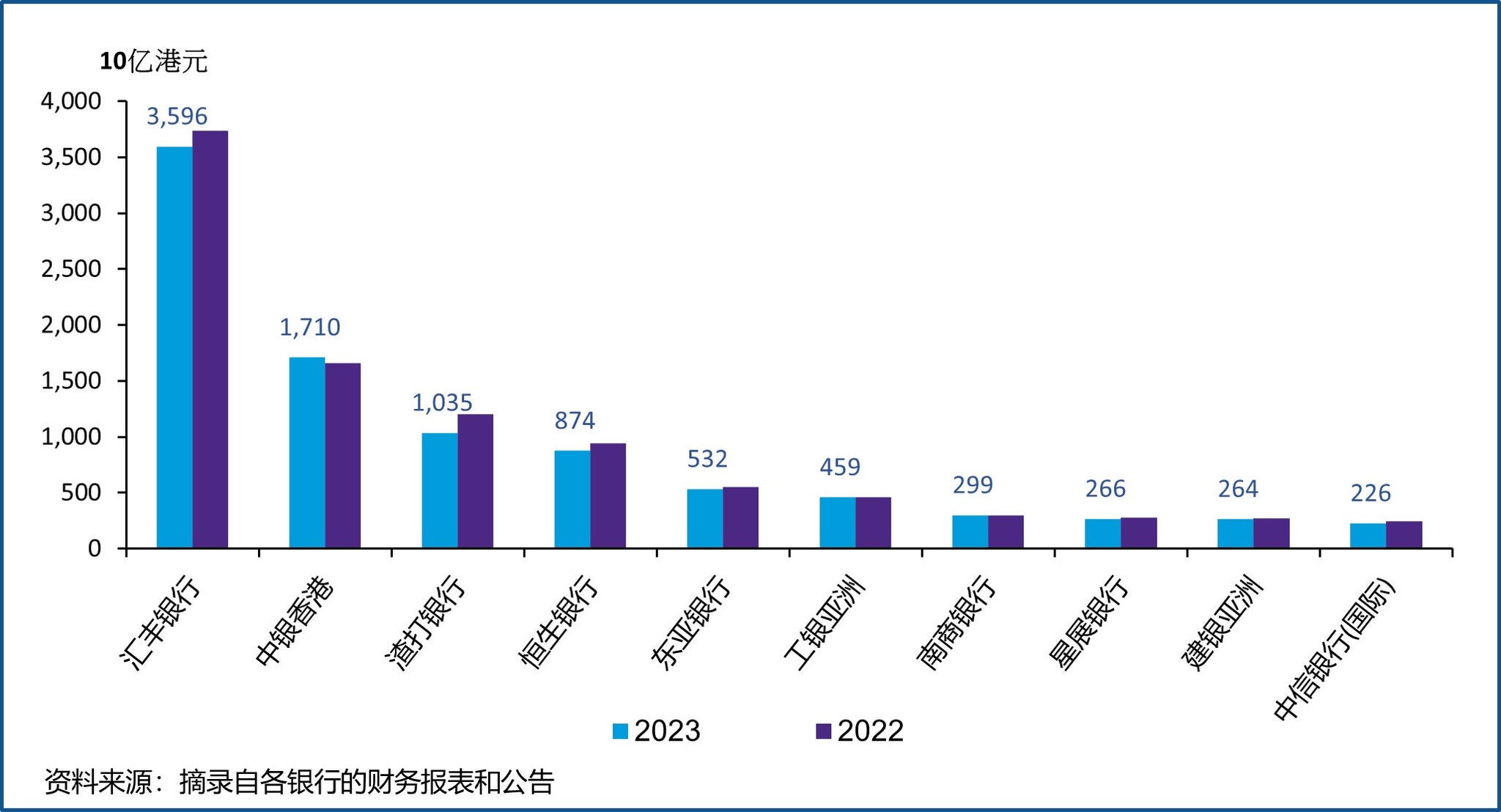

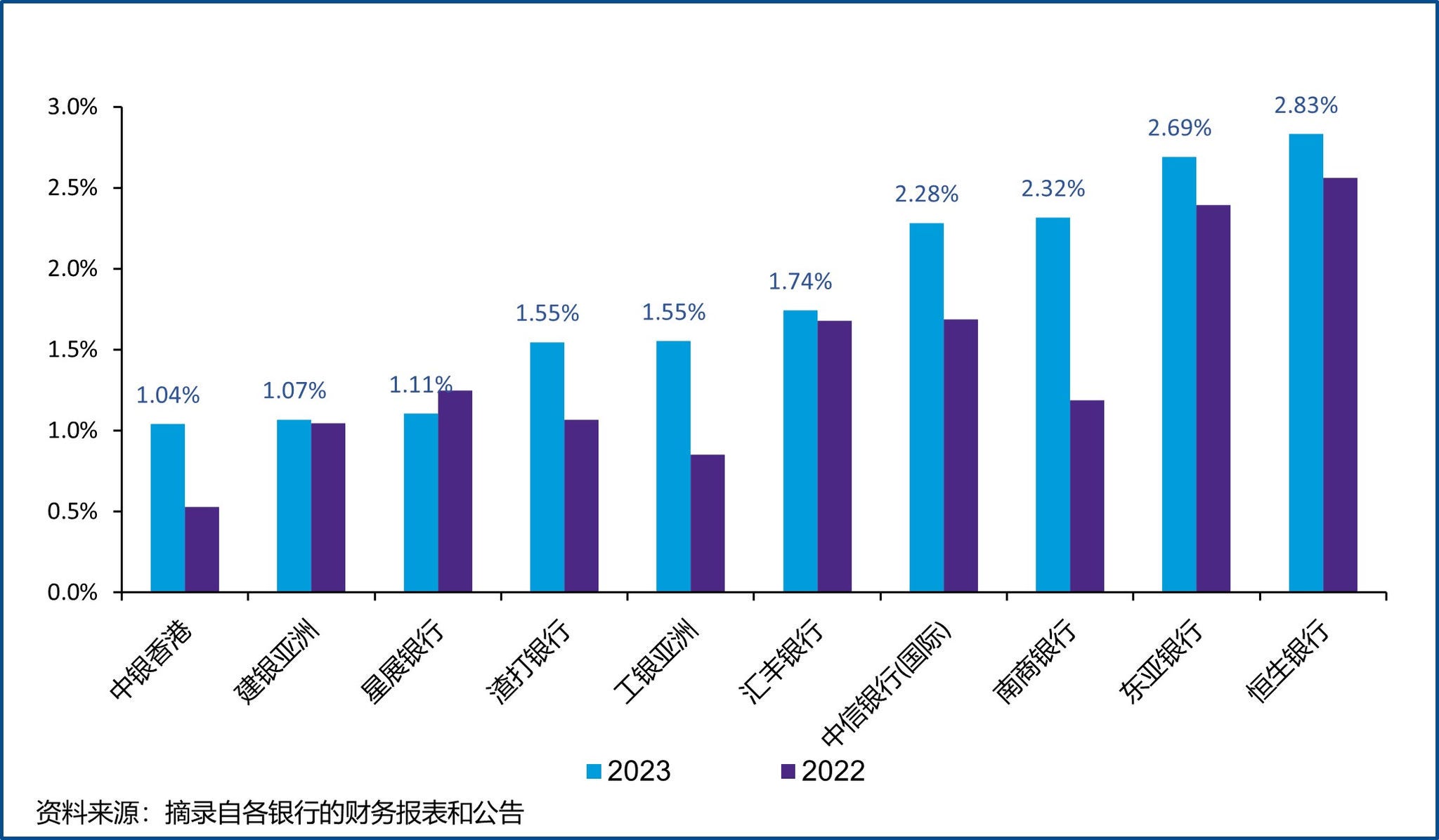

在此背景下,香港银行业的整体资产负债表在2023年录得温和增长。所有持牌银行的总资产增长了 2.7%,达到 23 万亿港元。贷款及垫款减少了3.1%,而客户存款则增加了3.5%。一如我们在《2023 年香港银行业报告》中所预测,较高息环境继续有利于银行改善盈利能力,净息差显著上升。2023 年,所有持牌银行的净息差提高了 30 个基点,达到 1.84%。2023年,所有持牌银行计提减值损失准备前的经营溢利增长34.7%,达到2,950亿港元。

美联储于 2023 年将联邦基金利率合共调高 100 个基点,并自 2023 年 7 月以来把利率维持在 5.5%。继联邦基金利率上调后,金管局将基本利率从 4.75% 提高至 5.75%。这导致 2023 年的香港银行同业拆借利率(HIBOR)从 2022 年 12 月的 4.35% 上调至 2023 年 7 月的 5.27%2(一月期HIBOR)。衡量银行平均资金成本的综合利率从 2022 年 12 月的 2.11% 升至2023 年 12 月的 2.94%,升幅达 83 个基点3。

香港特区政府预测,香港经济在2023年增长3.2%后,2024年将上升2.5%至3.5%。2024 年的消费者价格指数预测值为 1.7%,与 2023 年相若。展望未来,虽然利率水平某程度上已告稳定,但大多数人预计利率仍将保持高位,其后逐步下降,这将取决于美国通胀率的跌势。虽然这种环境有助继续改善银行的盈利能力,但在客户可能因融资成本上升而使偿债能力下降,加上香港和中国内地经济复苏仍存在不确定因素,银行在管理贷款组合的信贷风险时仍须保持警惕。

2024 年香港银行业的表现将继续受到美国货币政策、全球经济增长前景和地缘政治紧张局势等不确定因素的影响。此外,香港银行业的表现还与中国内地经济的稳健状况息息相关,而中国内地经济仍然面对消费者和企业信心回落,以及房地产行业疲软的挑战。

在本文中,我们分析4了香港十大本地注册持牌银行5 的部分关键指标。对于某些在香港设有双重法人架构的银行(例如同时设有分支机构和拥有法人地位的认可机构),我们没有合并此类银行的业绩。我们的分析以报告主体为基础。