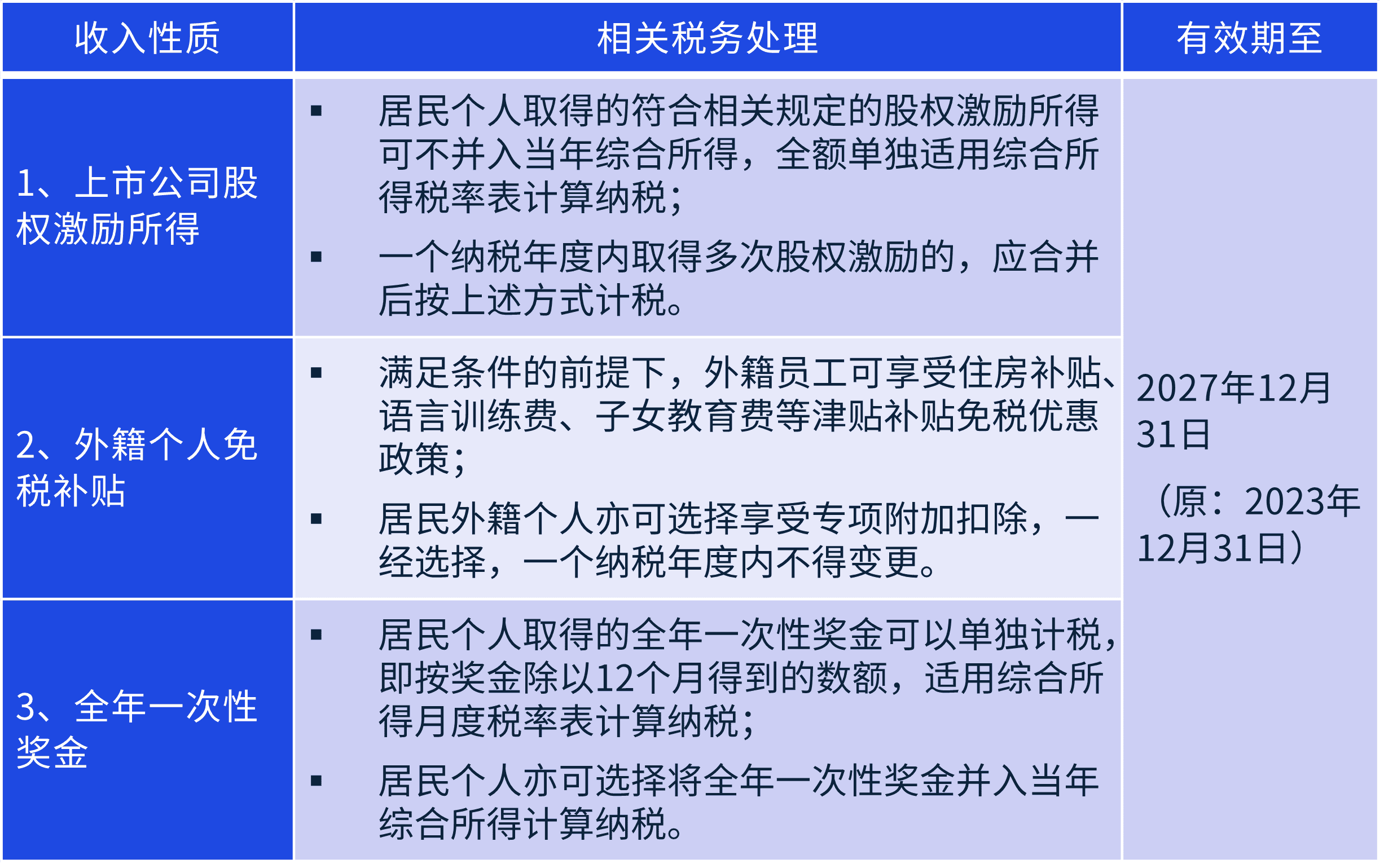

- 近期,财政部和国家税务总局联合发布了《关于延续实施上市公司股权激励有关个人所得税政策的公告》(2023年25号公告)、《关于延续实施外籍个人有关津补贴个人所得税政策的公告》(2023年29号公告)以及《关于延续实施全年一次性奖金个人所得税政策的公告》(2023年30号公告),规定三大个人所得税优惠政策将延期执行至2027年12月31日。国务院随后发布了《关于提高个人所得税有关专项附加扣除标准的通知》(国发2023年13号),提高了三大专项附加扣除标准。

- 以上个税普惠政策充分考虑了纳税人薪酬福利结构以及在不同阶段的实际生活负担,有针对性地降低了工薪阶层的整体税负,体现了税收政策对于减税负、促经济、惠民生的决心。

摘要

关注要点

三大个人所得税优惠政策延续

此次个人所得税优惠政策延续规定归纳如下:

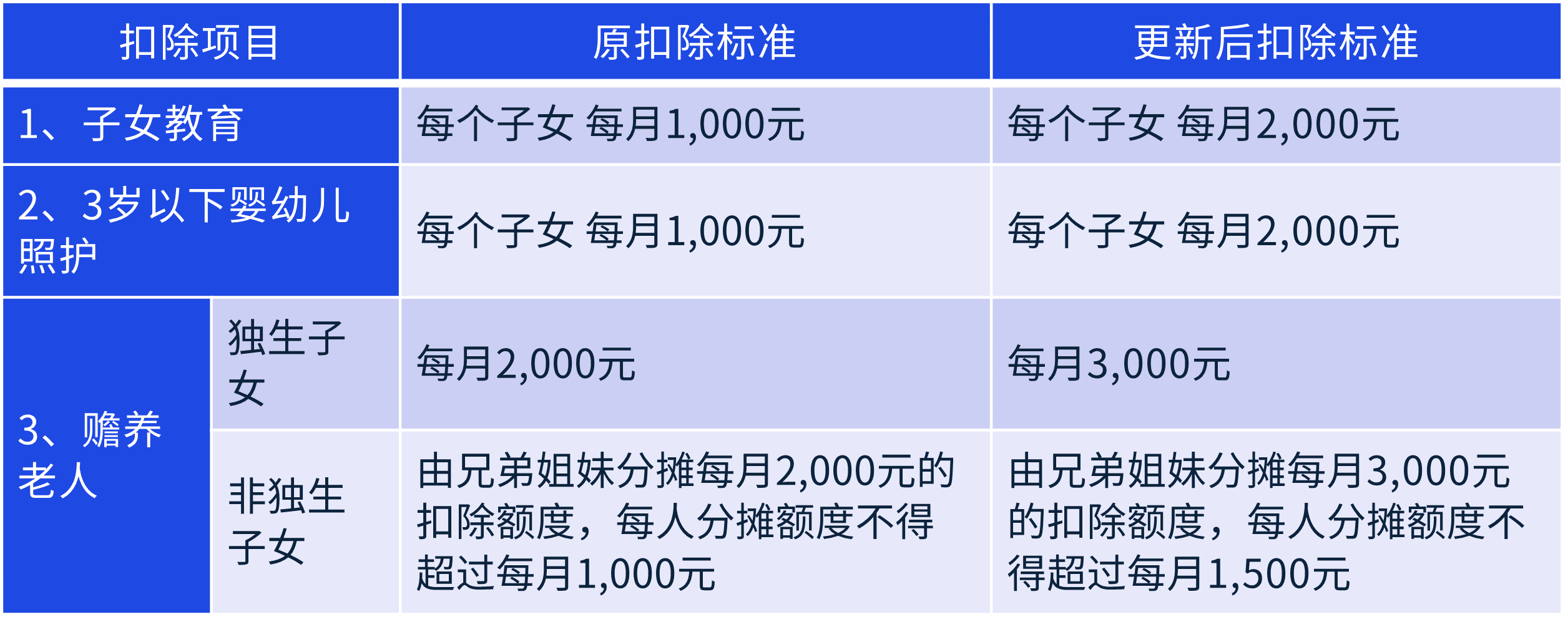

三大专项附加扣除标准提高

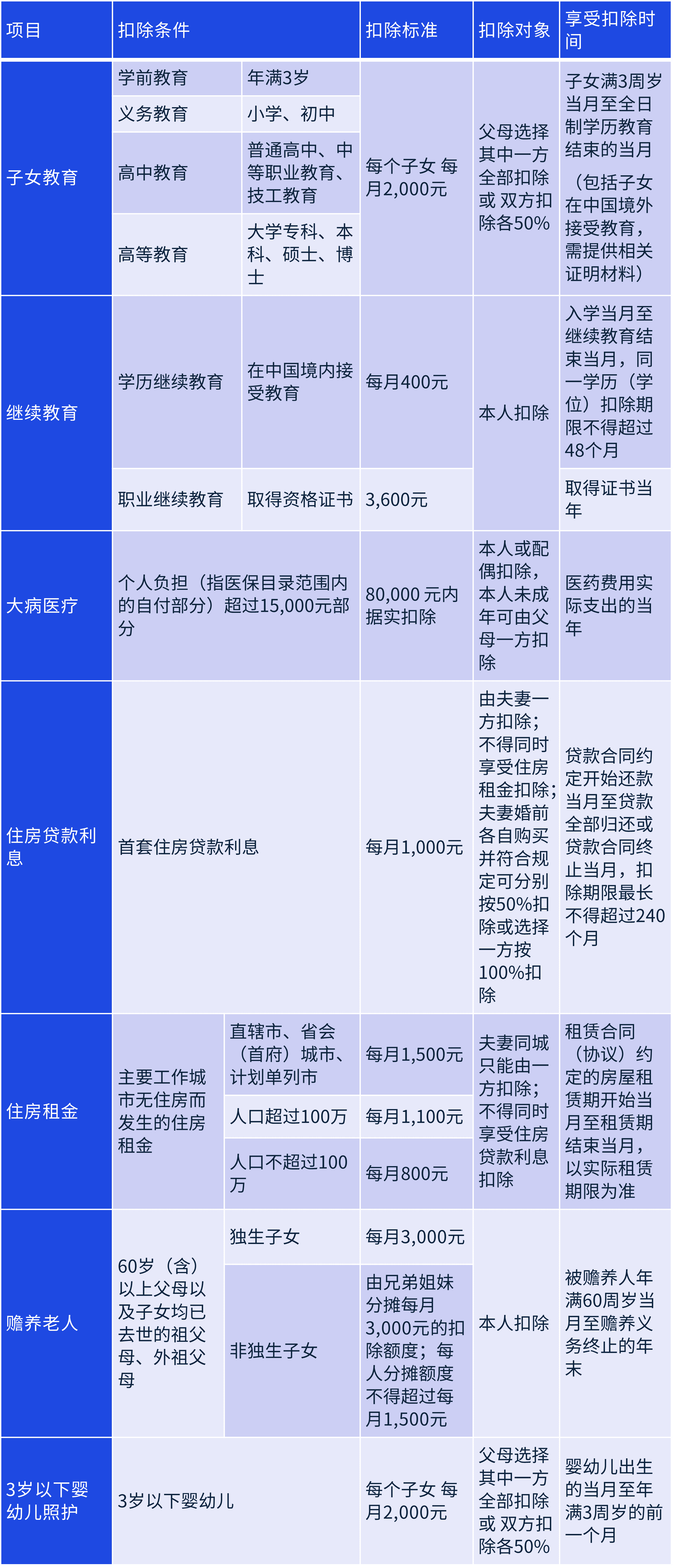

专项附加扣除标准更新归纳如下:

以上三项更新后的扣除标准生效时间追溯至2023年1月1日起实施。

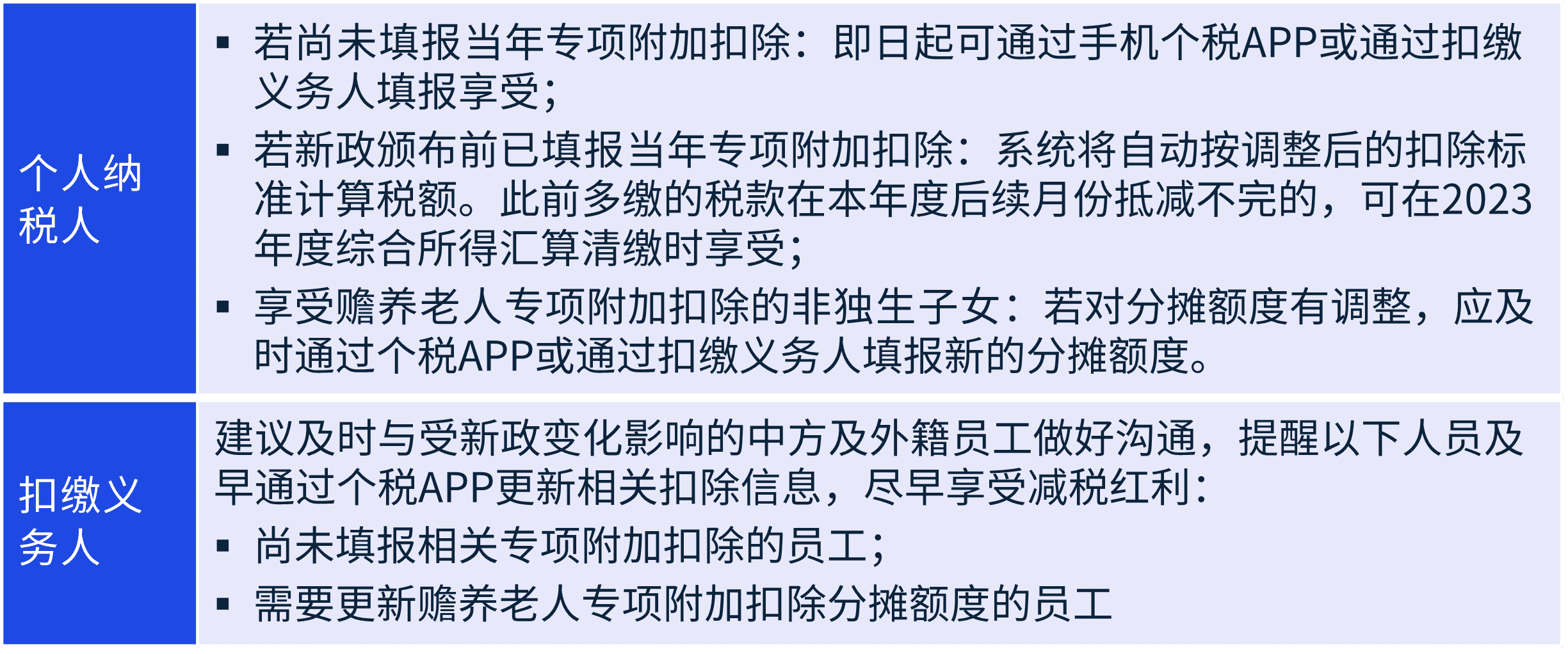

对于在通知发布前已填报了当年相关专项附加扣除的纳税人,自2023年9月份起,系统将按照提高后的专项附加扣除标准计算应缴纳的个人所得税,此前多缴的税款可以自动抵减本年度后续月份应纳税款,抵减不完的,可以在办理2023年度综合所得汇算清缴时继续享受。

(注:个人所得税专项附加扣除涉及的其他管理事项,仍按照现有的政策文件执行,详情请参阅毕马威《中国税务快讯》二零一八年十二月第二十九期及二零二二年四月第七期。)

毕马威观察

上述个人所得税优惠政策无疑将使广大企业和个人纳税人受益。我们提醒企业与个人纳税人在享受税收优惠的同时,应关注税务局未来可能加强针对以下方面的税务合规管理:

- 加强全年一次性奖金及股权激励所得个人所得税的征收

- 加强对股权激励计划税务备案的管理

- 加强对外籍员工享受免税补贴优惠政策的管理

- 加强对相关专项附加扣除信息的管理

扣缴义务人及个人纳税人在享受上述个人所得税优惠的同时,需注意以下事项:

实施股权激励计划的企业

- 建立股权激励税务备案合规日程安排及标准操作程序,规范企业的股权激励合规申报要求

- 在发生新的授予、解禁、行权时及时完成股权激励税务备案

- 针对股权激励税务处理方法实施健康检查,完善现有流程

雇佣外籍员工的企业

- 如有尚未享受免税补贴优惠政策的外籍员工,可审阅/调整其薪酬架构,以降低员工的整体税负/企业成本

- 审阅企业现有的外籍员工免税补贴政策及操作流程并查漏补缺

- 如有需要,对于企业现有的外籍员工免税补贴政策文件做出更新,以提高税收效率

关于专项附加扣除的填报注意事项

纳税人应当对报送的专项附加扣除信息的真实性、准确性、完整性负责。同时,扣缴义务人在发现纳税人提供的专项附加扣除信息与实际情况不符时,可以要求纳税人进行及时修改,并应当在纳税人拒绝修改时向主管税务机关报告。企业应进一步审阅和完善内部对于相关专项附加扣除信息的收集与管理措施,适时对相关内部管理政策及操作流程进行优化,从而增强税务风险防范,提高综合管理效率。

如果您在以上实际操作中遇到任何疑问,欢迎咨询毕马威。

附表:个人所得税专项附加扣除(2023年1月1日起“赡养老人”、“子女教育”及“3岁以下婴幼儿照护”扣除标准提高)