Denken Sie über eine Umstellung der Rechnungslegung auf IFRS, Swiss GAAP FER oder US GAAP nach?

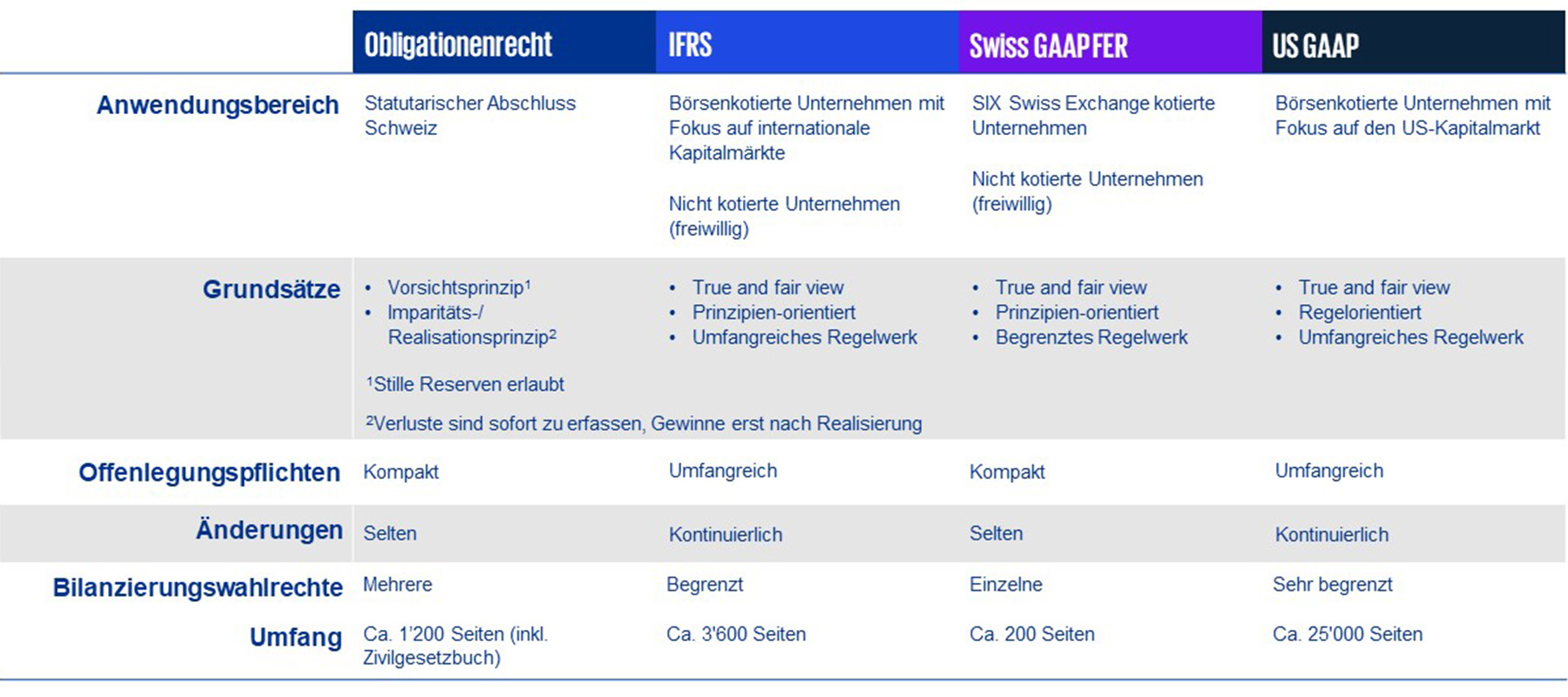

Die Anforderungen des Schweizer Obligationenrechts bilden aufgrund seiner Auslegung des Vorsichtsprinzips und der Orientierung am Gläubigerschutz keine «true and fair view» Perspektive der Finanzzahlen ab.

Für Unternehmen, die mehr Transparenz in ihren Finanzberichten anstreben, oder eine Kotierung an der SIX Swiss Exchange, einer anderen Börse oder einen Unternehmensverkauf in Betracht ziehen, ist eine Umstellung hin zu internationalen Rechnungslegungsstandards unumgänglich.

Folglich müssen diese Unternehmen festlegen, welche Bilanzierungs- und Bewertungsgrundsätze sie anwenden sowie das Mass an Transparenz, das sie den Lesern ihrer Finanzabschlüsse gewähren wollen.

Aktuell veröffentlicht fast die Hälfte der an der SIX kotierten Unternehmen IFRS-konforme Konzernabschlüsse. Im Vergleich dazu werden Swiss GAAP FER von einem weiteren Drittel der börsenkotierten Unternehmen angewendet. Die übrigen kotierten Gesellschaften wenden US GAAP oder spezielle gesetzliche Vorschriften (z.B. Banken) an.

Umstellung auf nationale und internationale Rechnungslegungsstandards

Erfahren Sie mehr über die Herausforderungen und Chancen bei der Umstellung auf IFRS, US GAAP oder Swiss GAAP FER.

Umstellung auf IFRS oder US GAAP

Video auf Englisch

Umstellung auf Swiss GAAP FER

Übersicht zu Unterschieden zwischen den einzelnen Regelwerken

Klicken Sie auf die Grafik, um diese zu vergrössern

Was ist vor der Umstellung des Rechnungslegungsstandards zu beachten?

Die Umstellung des Finanzberichts auf Swiss GAAP FER, IFRS oder US GAAP bringt einige Herausforderungen mit sich, die es zu berücksichtigen gilt:

Finanzielle Ziele

Das angewandte Rahmenwerk beeinflusst massgeblich die Darstellung der wirtschaftlichen Lage eines Unternehmens. Haben Sie finanzielle Ziele bei der Einführung eines neuen Rechnungslegungsstandards?

Governance und Struktur

Müssen Sie Ihren Rechnungslegungsstandard aufgrund einer Übernahme oder einer anderen Transaktion ändern?

Müssen Sie Ihren Rechnungslegungsstandard aufgrund der Absicht eines Börsengangs (IPO) umstellen?

Was bedeutet eine Rechnungslegungsumstellung für Ihr Unternehmen?

Sind Ihnen die Unterschiede zwischen dem aktuell angewandten und dem zukünftig angewandten Rechnungslegungsstandard bekannt?

Mitarbeiter und Know-how

Wie viele Ihrer Mitarbeiter haben Erfahrungen und Fachwissen in Bezug auf eine Rechnungslegungsumstellung?

Wie viele Ihrer Mitarbeiten haben fundierte Kenntnisse im Bereich Swiss GAAP, IFRS oder US GAAP?

Verfügt Ihr Unternehmen über ausreichende personelle Ressourcen, um ein solches Projekt durchführen zu können, das sich über mehrere Monate bis hin zu einem Jahr erstreckt, und zusätzlich zum Tagesgeschäft anfällt?

Haben Sie eine Projektorganisation, die die effektive und effiziente Projektausführung sicherstellt?

Prozesse

Welche Auswirkungen wird der neue Rechnungslegungsstandard auf Ihre Systeme, Prozesse und interne Kontrollen haben?

Informationen

Liegen Ihnen die relevanten Informationen in entsprechender Datenqualität vor, um eine erfolgreiche Implementierung des Rechnungslegungsstandards durchzuführen?

Unser Beitrag zu Ihrem Umstellungsprojekt

- Erfahrungen in der Anwendung aktueller Rechnungslegungsgrundsätze und Unterstützung bei der Umsetzung notwendiger Änderungen

- Expertise im Management und der Durchführung von komplexen, umfangreichen globalen Projekten

- Erfahrene Projektmanager, die den kontinuierlichen Austausch sicherstellen, die Identifikation und Lösung von Problemen herbeiführen, die Einhaltung von Fristen und Abstimmung von Verantwortlichkeiten gewährleisten

- Tools und Methodologien zur Gewährleistung reibungsloser und effizienter Umstellungsprojekte

- Unterstützung bei Fragestellungen im Rahmen der Abschlussprüfung

Ihre Vorteile

- Kurzfristig abrufbares Expertenteam mit Expertise in Rechnungslegung und Projektmanagement

- Pragmatischer und lösungsorientierter Ansatz

- Kontinuierlicher Wissensaustausch zum Aufbau von Swiss GAAP FER, IFRS oder US GAAP Kompetenz innerhalb Ihres Unternehmens

- Kurze Kommunikationswege

- Schneller und einfacher Zugang zu einem breiten Spektrum an Expertenwissen innerhalb von KPMG weltweit und über alle Disziplinen und Dienstleistungen hinweg

- Reibungslose Umstellung der Rechnungslegung auf Swiss GAAP FER, IFRS oder US GAAP, die es Ihnen erlaubt, mehr Zeit für Tagesgeschäft und die Verfolgung anderer Projekte aufzuwenden

- Finanzbericht pragmatisch auf die individuellen Bedürfnisse und Besonderheiten Ihres Unternehmens zugeschnitten

- Einhaltung der Swiss GAAP FER, IFRS oder US GAAP Anforderungen

Unser Ansatz bei der Rechnungslegungsumstellung

Das Accounting Advisory Services Team unterstützt Sie bei der erstmaligen Implementierung neuer Rechnungslegungsregelwerke wie Swiss GAAP FER, IFRS oder US GAAP.

In Abhängigkeit der vorherrschenden Bedingungen, sind unsere Dienstleistungen in der Regel innerhalb von 6 Wochen bis 12 Monaten abgeschlossen.

Typischerweise sind unsere Rechnungslegungsumstellungsprojekte wie folgt strukturiert:

Phase 1:

- Kick-off-Workshop

- Erstellung des Projektzeitplans

- Einrichtung einer Projektmanagement-Organisation

- Vorläufige Analyse Ihrer Ausgangslage

- Identifizierung von Unterschieden in der Rechnungslegung und Definition von Massnahmen

Phase 2:

- Festlegung der Rechnungslegungsstrategie und des gewünschten Detailierungsgrades der Offenlegung

- Festlegung der Rechnungslegungsgrundsätze

- Identifikation von potenziellem Anpassungsbedarf im Kontenplan

- Erstellung der Reporting Packages und des Musterkonzernabschlusses

- Erstellung der Accounting Memoranda und des Bilanzierungshandbuchs

Phase 3:

- Erstellung von Jahres- oder Konzernabschlüssen einschliesslich der Eröffnungsbilanzen zum Zeitpunkt der erstmaligen Anwendung des neuen Regelwerks

- Begleitung bei der Abschlussprüfung

- Schulungen der Finanzabteilung

Phase 4:

- Aufbereitung der Zwischenberichte

- Überprüfung und Anpassungen des internen Kontrollsystems (IKS)

- Planung der Zwischen- und Jahresabschlusserstellung

Andere komplementäre Dienstleistungen

- Auswirkungsanalyse und Anwendung von Rechnungslegungsstandards

- Überprüfung des Accounting Manuals und der Rechnungslegungsgrundsätze

- Evaluation eines Konsolidierungstools und Konsolidierung als Service

- Beratung Internes Kontrollsystem

- IPO Readiness assessment

- Technische Trainings und Workshops

- Temporäre Arbeitskräfte