Uma nova apresentação das Demonstrações Contábeis

Uma nova apresentação das Demonstrações Contábeis

Proposta busca mais comparabilidade e transparência e fornece mais orientação

Uma re-estruturação da apresentação das demonstrações contábeis para melhorar sua utilidade foi proposta como uma nova norma IFRS, que substituiria a IAS 1/ CPC 26 Apresentação das Demonstrações Contábeis.

As propostas do IASB (International Accounting Standards Board), em seu documento de consulta (Exposure Draft, ou proposta de norma) - Apresentação e Divulgação Geral, podem introduzir alterações significativas em como muitas entidades apresentam e/ ou divulgam informações financeiras nas demonstrações contábeis, em particular na demonstração do resultado. Políticas de classificação na demonstração dos fluxos de caixa também seriam reduzidas, a fim de aumentar a comparabilidade.

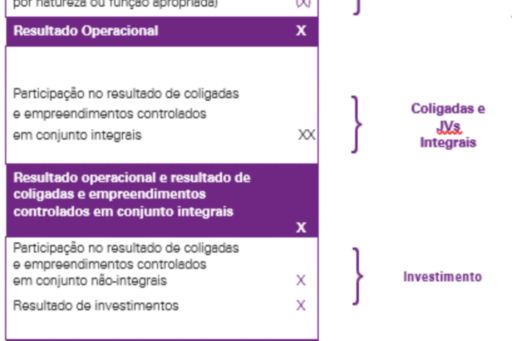

Uma Nova estrutura para a Demonstração do Resultado:

Sem uma estrutura pré-determinada para a Demonstração do Resultado nas normas IFRS vigentes, entidades usam diferentes formatos para apresentar seus resultados, tornando difícil para investidores comparar a performance financeira das entidades.

Na nova proposta, as entidades seriam requeridas a apresentar três novos subtotais em sua demonstração do resultado, alocando de maneira efetiva as receitas e despesas entre quatro categorias, como ilustrado abaixo.

O resultado de equivalência de coligadas e empreendimentos controlados em conjunto “integradas” seria apresentado separadamente na demonstração do resultado. Determinar quais investidas contabilizadas pelo método de equivalência patrimonial são “integradas” pode ensejar julgamento significativo.

Ao classificar receitas e despesas em cada categoria, as entidades também terão de considerar a natureza do seu negócio e de suas atividades. Por exemplo, se uma entidade financia seu cliente como principal atividade (p.e., um banco), ela iria classificar na categoria operacional receitas e despesas da atividade de financiamento, além de juros ou despesas com caixa e equivalentes de caixa relacionados ao financiamento do cliente.

No Brasil, a Lei das Sociedades por Ações (6.404) requer, em seu artigo 187, a discriminação da DRE de subtotais como lucro bruto, lucro ou prejuízo operacional e o resultado do exercício antes do Imposto sobre a Renda. A lei também determina alíneas mínimas que estão alinhadas a classificação das despesas operacionais de acordo com sua função. Já a nova proposta do IASB indica que nem sempre as entidades poderiam seguir com tal classificação, o que pode representar um potencial desafio às entidades brasileiras. Incentivamos preparadores e outros agentes do mercado a contribuir ao IASB nesse momento.

Melhoria na desagregação e análise das despesas operacionais:

Além das mudanças na estrutura da demonstração do resultado, a proposta introduz novos requerimentos para as entidades ao selecionar o método que gerará uma informação ‘mais útil’ na seleção entre a classificação das despesas pela sua natureza ou pela sua função na DRE. A abordagem proposta iria proibir explicitamente uma apresentação “híbrida” das despesas operacionais na face da DRE e remover a opção de apresentar as análises apenas na nota explicativa.

Ainda, para melhorar a desagregação, a proposta introduziria novos requerimentos de divulgação e orientação para itens “não usuais” e propõe outras mudanças para desencorajar a agregação de itens grandes em uma única conta.

Mais transparência e orientação no uso de medidas gerenciais de desempenho:

A proposta também introduz mais transparência e orientação quanto a apresentação de medidas gerenciais de desempenho (p.e., EBIT ou EBITDA).

As entidades estão aumentando o uso de informações de natureza não contábil – uso de indicadores non-GAAP – para explicar seu desempenho financeiro, pois tais medidas permitem contar sua própria história e prover aos investidores a visão da administração sobre o desempenho da entidade.

Compreendendo a demanda de investidores por tais indicadores, o IASB propôs o requerimento de divulgar em uma única nota explicativa os indicadores utilizados em comunicações públicas fora das demonstrações contábeis. As entidades seriam requeridas a (i) explicar o porquê tais indicadores provêm informação útil e como os indicadores são calculados, e (ii) divulgar uma reconciliação ao subtotal ‘mais direto’ especificado na nova norma.

Seja ouvido, o período de comentários termina em 30 de Junho de 2020:

O período de comentários está aberto até 30 de Junho de 2020. Nós encorajamos os preparadores e os usuários das demonstrações contábeis a lerem a proposta, sua base para conclusão e os exemplos ilustrativos, e utilizar essa oportunidade de atuar na estruturação das Demonstrações Contábeis.

Operacional: Informação sobre as receitas e despesas das principais atividades de negócio da entidade Todas as receitas e despesas reconhecidas na DRE, exceto as classificadas em outra categoria (categorial residual)

Coligadas e JVs Integrais: Participação no resultado e receitas e despesas relacionadas de coligadas e JVs integrais. Investidas integrais são coligadas e JVs mensuradas pela equivalência patrimonial e que são integrais às principais atividades de negócio da entidade e, de tal forma, não geram retorno individual e amplamente independente dos outros ativos da entidade.

Investimento: Informação sobre o retorno dos investimentos que são gerados de maneira individual e amplamente independentes dos demais recursos mantidos pela entidade.

Financiamento: Informações sobre as receitas e despesas dos ativos e passivos relacionados ao financiamento da entidade.