Dans le prolongement de l’approbation formelle par le Parlement européen du projet de Mécanisme d’ajustement carbone aux frontières (MACF ou CBAM en anglais), le 18 avril 2023, le Conseil a donné son accord le 25 avril à l’adoption définitive de ce dispositif.

Le texte final est disponible depuis le 26 avril 2023 (CBAM Final Text.pdf (europa.eu)). Il sera publié au Journal officiel de manière imminente et entrera ensuite en vigueur dans les vingt jours qui suivront.

LE MÉCANISME

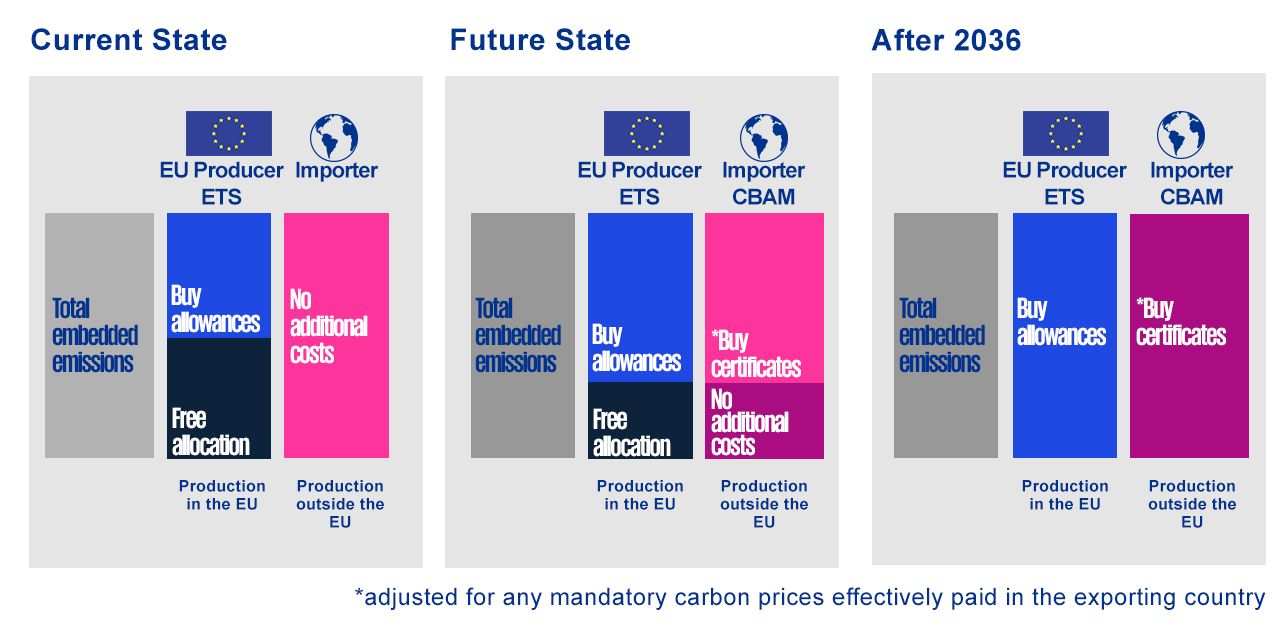

Le Mécanisme d’ajustement carbone aux frontières (aussi dit « Taxe carbone », « MACF » ou « CBAM ») a été conçu afin d’aligner le prix du carbone acquitté pour les produits de l’Union européenne entrant dans le champ du Système d'échange de quotas d'émission (SCEQE) avec celui des marchandises importées.

Ce mécanisme Européen sera mis en place afin d'égaliser le prix du carbone payé pour les produits de l'UE fonctionnant dans le cadre du SCEQE et celui payé pour les produits importés via l’achat de certificats CBAM afin de payer la différence entre le prix du carbone payé dans le pays de production et le prix des quotas de carbone dans le cadre du système d'échange de quotas d'émission de l'UE.

Vous trouverez plus d’informations sur notre page internet.

LE CHAMP D'APPLICATION

Le MACF s’appliquera dès le 1er octobre 2023 à certains produits tels que le ciment, le fer, l’acier, l’aluminium, l’engrais, l’électricité et l’hydrogène, ainsi qu’à certains précurseurs et produits en aval (écrous, boulons…).

Champ d’application initial du MACF

Electricité

Fer et acier

Ciment

Fertilisants

Aluminium

Hydrogène

- Emissions directes

- Emissions indirectes incluses sous certaines conditions

- Certains précurseurs

Intention d'inclure tous les biens couverts par le SCEQE dans le champ d'application du CBAM d'ici à 2030.

LE FONCTIONNEMENT

Le MACF s'appliquera à partir du 1er octobre 2023, mais avec une phase transitoire d’une durée de trois ans. Durant la phase transitoire, les importateurs concernés seront uniquement tenus de remplir des obligations de déclaration trimestrielles sur les produits importés et leurs émissions intégrées. La première déclaration trimestrielle, quant à elle, devra être déposée début 2024 sur les importations effectuées au dernier trimestre 2023.

L’achat de certificat sera obligatoire à partir du 1er janvier 2026.

EN ATTENTE DES ACTES D'EXÉCUTION

Les points ci-après seront développés dans les actes d’exécution du dispositif ainsi que dans ses actes délégués, dont la publication est attendue pour juin-juillet 2023.

Ceux-ci porteront respectivement sur les articles suivants :

| Actes d'implémentation | Actes délégués |

|---|---|

| Art. 2(2) – Champ d’application | Art. 2(10 & 11) – Champ d’application |

| Art. 7(6) – Calcul des émissions intégrées | Art. 18(3) – Accréditation des vérificateurs |

| Art. 5(6) – Demande d’autorisation | Art. 20(3) – Vente des certificats MACF |

| Art. 6(6) – Déclaration MACF | Art. 27(6) – Contournement |

| Art. 8(3) – Vérification des émissions intégrées | |

| Art. 9(4) – Prix du carbone payé dans l’Etat tiers | |

| Art. 14(6) – Registre MACF | |

| Art. 17(11) – Autorisation | |

| Art. 18(1) – Accréditation des vérificateurs | |

| Art. 21(3) – Prix des certificats MACF | |

| Art. 25(5) – Règles applicables aux importations de biens | |

| Art. 31(2) – Allocation gratuite de quotas dans le cadre du SCEQE et obligation de restitution des certificats CBAM | |

| Art. 35(6) – Obligations déclaratives |

NOTRE ACCOMPAGNEMENT INTÉGRAL

La mise en place du MACF nécessite une approche transverse couvrant les obligations des importateurs et celles des fournisseurs établis en dehors de l’UE.

Notre expérience en douanes et commerce international combinée au service des experts ESG et durabilité du réseau KPMG nous permet d’apporter une assistance intégrale en matière douanière, en supply chain management, en Measurement, Reporting and Verification (MRV) of greenhouse gas et reporting MACF et compliance.

Nous avons structuré notre assistance en 4 phases :

Stéphane Chasseloup

KPMG Avocats

Olivier Sorgniard

KPMG Avocats