Covid-19 : quelles mesures de soutien en fiscalité pour les entreprises ?

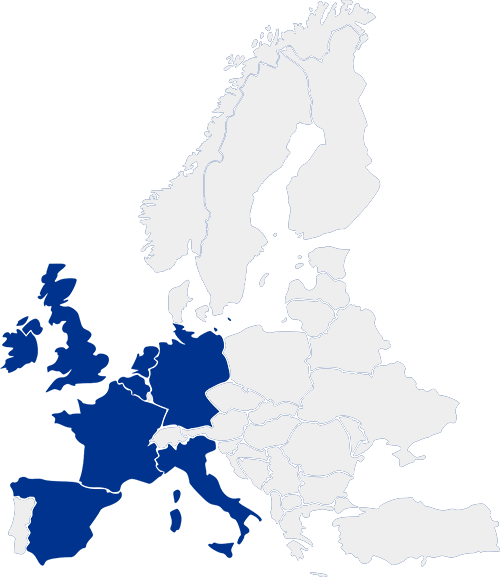

Découvrez notre carte interactive sur les mesures de soutien fiscal aux entreprises en France et en Europe.

-

Partager

-

-

1000

- KPMG Avocats ›

- Nos éclairages ›

- Covid-19 : quelles mesures de soutien en fiscalité pour les entreprises ?

Nous vous informons sur les mesures fiscales en France et en Europe.

Cliquez sur les pays en bleu pour obtenir le détail des mesures de soutien fiscal aux entreprises.

France

Mise à jour le 22 avril 2021

Mesures Générales

Qui ?

Toute personne morale soumise à l’IS, en difficulté du fait de la crise sanitaire.

Quoi ? Quelles modalités ?

▪ Modulation possible du 1er acompte d’IS dû au 15 mars pour les sociétés dont l’exercice a été clôturé le 31 décembre 2020 , qui pourra correspondre à 25 % de l’IS prévisionnel de l’exercice clos le 31 décembre 2020, avec une marge d’erreur de 10 %

▪ En cas de modulation du 1er acompte, le 2e acompte dû au 15 juin devra être calculé pour que la somme des deux premiers acomptes soit égale à 50 % au moins de l’IS de l’exercice clos le 31 décembre 2020

Comment ?

Sur option

Aucun formalisme particulier

Engagement de responsabilité ? OUI

Qui ?

Toute personne morale soumise à l’IS, en difficulté du fait de la crise sanitaire.

Quoi ? Quelles modalités ?

Sont concernés les crédits d’impôt restituables en 2021. Peuvent notamment faire l’objet d’une demande de restitution :

▪ le crédit d’impôt bailleurs institué par la LF 2021,

▪ le CICE,

▪ le CIR/CII,

▪ le crédit d’impôt rénovation énergétique pour les PME,

▪ le crédit d’impôt pour dépenses de production d’œuvres cinématographiques,

▪ le crédit d’impôt pour dépenses de production d’œuvres audiovisuelles,

▪ le crédit d’impôt pour dépenses de production de films et d’œuvres audiovisuelles étrangers,

▪ le crédit d’impôt en faveur des entreprises de spectacles vivants musicaux ou de variétés,

▪ le crédit d’impôt pour dépenses de production d’œuvres phonographiques,

▪ le crédit d’impôt en faveur des créateurs de jeux vidéos

Comment ?

Possibilité pour les entreprises de demander le remboursement sans attendre le dépôt de leur déclaration de résultat, via le dépôt, sur leur espace professionnel impots.gouv, de :

▪ la demande de remboursement de crédit d’impôt (formulaire n°2573);

▪ la déclaration permettant de justifier du crédit d’impôt (déclaration n°2069 RICI ou déclaration spécifique, sauf dans le cas où elle a déjà été déposée antérieurement);

▪ à défaut de déclaration de résultat, le relevé de solde d’IS (formulaire n°2572) permettant de liquider l'impôt dû et de constater la créance restituable pour 2021.

Engagement de responsabilité ? NON

Qui ?

Toute entreprise en difficultés financières du fait de la crise sanitaire.

Quoi ? Quelles modalités ?

Un report était accordé pour les échéances d’impôts directs 2020. N’étaient pas concernés la TVA et les taxes assimilées, le prélèvement à la source, la TSCA et la contribution sociale de solidarité.

Pour en savoir plus, consultez les anciennes versions de notre synthèse sur kpmg.fr.

Comment ?

Sur simple demande et sans présentation de justificatifs, via le formulaire simplifié à adresser au SIE compétent.

Engagement de responsabilité ? OUI

Qui ?

Toutes TPE et PME et personnes physiques, exerçant une activité économique pour lesquelles la crise sanitaire compromet la poursuite de l'activité, sous certaines conditions.

Quoi ? Quelles modalités ?

Impôts directs et indirects recouvrés par la DGFiP (sauf ceux résultant d’un contrôle fiscal), dont le paiement devait intervenir au plus tard le 31 décembre 2020. L’entreprise doit être redevable, au jour de la demande de plan, de tels impôts dont la date d’échéance de paiement est intervenue ou aurait dû intervenir, avant décision de report au titre de la crise sanitaire, entre le 1er mars 2020 et le 31 décembre 2020 (not. soldes IS, CVAE et TVA) [MAJ 04/2021]

Durée qui ne peut excéder 36 mois, fonction du coefficient d’endettement fiscal et social de l’entreprise (calculé not. En fonction du CA)

Garanties à fournir si la durée du plan est supérieure à 24 mois [MAJ 04/2021]

Dénonciation possible du plan dans certaines situations

Comment ?

Demande via le formulaire spécifique au plus tard le 30 juin 2021 [MAJ 04/2021]

Engagement de responsabilité ? N/A

Qui ?

Toute personne morale soumise à l’IS.

Quoi ? Quelles modalités ?

Pour les créances nées d’une option exercée au titre d’un exercice clos au plus tard le 31 décembre 2020 et qui n’ont pas été cédées à une entreprise de crédit

Comment ?

Demande à déposer au plus tard à la date limite de dépôt de la déclaration de résultats de l’exercice clos au 31 décembre 2020

Pour les pertes constatées en 2020, la demande peut être faite dès le lendemain de la clôture de l’exercice, sans attendre la liquidation définitive de l’impôt

▪ Pour les créances de RAD qui ont déjà été déclarées (millésimes 2015, 2016, 2017, 2018 et 2019), demande de remboursement via le formulaire 2573-SD (sur l’espace professionnel des entreprises)

▪ Pour les créances de RAD d’un exercice clos en 2020, l’entreprise doit exercer l’option pour le report en arrière des déficits (formulaire n° 2039-SD) et demander le remboursement immédiat de ladite créance (formulaire n° 2573-SD) au plus tard à la date limite de dépôt de la déclaration de résultats de l’exercice clos au 31 décembre 2020

Le montant du déficit reporté en arrière devra être reporté sur la ligne ZL du tableau 2058-A-SD (régime normal d’imposition) ou sur la ligne 346 du tableau n° 2033-B-SD (régime simplifié d’imposition).

Engagement de responsabilité ? N/A

Qui ?

Tous les redevables de la TVA.

Quoi ? Quelles modalités ?

Instruction générale aux services d’accélérer au maximum les remboursements de crédits d’impôts

Eligibilité des échéances de TVA au plan de règlement (voir ci-avant)

Application du taux réduit de TVA aux masques, tenues de protection et produits destinés à l’hygiène corporelle adaptés à la lutte contre la propagation du virus

Comment ?

▪ Accélération des demandes de remboursement : demande à effectuer par voie dématérialisée, directement depuis l’espace professionnel ou par l’intermédiaire d’un partenaire agréé (partenaire EDI)

▪ Plan de règlement : demande via le formulaire spécifique au plus tard le 31 décembre 2020.

▪ Taux réduit de TVA : aucune formalité particulière.

Engagement de responsabilité ? N/A

Qui ?

Toute personne morale soumise à l’IS, en difficulté du fait de la crise sanitaire.

Quoi ? Quelles modalités ?

2e, 3e et 4e acomptes de tous les exercices ouverts avant le 20 août 2020 (15/06, 15/09 et 15/12 si la date de clôture est le 31/12) 1

▪ Acomptes 1 et 2 égale au moins à 50 % de l’IS prévisionnel de l’exercice en cours (marge d’erreur 30 %)

▪ Acomptes 1, 2 et 3 égale à 75 % au moins du montant de l’IS prévisionnel de l’exercice en cours (marge d’erreur 20 %)

▪ Somme de tous les acomptes égale au moins au montant de l’IS prévisionnel de l’exercice en cours (marge d’erreur 10 %)

Comment ?

Aucun formalisme particulier

Engagement de responsabilité ? OUI

1 En cas de report de paiement de l’acompte de mars, l’entreprise était dispensé du versement de l’acompte de juin : dans ce cas, elle a dû rattraper l’acompte de juin en septembre.

▪ Alerte PLF 2021 – Présentation en conseil des ministres

▪ Alerte PLF 2021 – Modifications adoptées en 1ère lecture

Crédit d’impôt loyers

Qui ?

Bailleurs soumis à l’IS ou à l’IR

Quoi ? Quelles modalités ? Lire notre alerte en ligne

Comment ?

Déclaration conforme à un modèle établi par l’Administration dans les mêmes délais que la déclaration annuelle de revenu ou de résultat

Engagement de responsabilité ? N/A

Déductibilité des abandons

de créances de loyer

Qui ?

Pour les bailleurs soumis à l’IS ou BIC (mais aussi aux revenus fonciers ou BNC sous les mêmes conditions et limites

Quoi ? Quelles modalités ?

Présomption de normalité des abandons de créances de loyer et leurs accessoires afférents à des immeubles donnés en location,

▪ à toute entreprise locataire n’ayant pas de lien de dépendance avec le bailleur (CGI, art. 39, 12)

▪ consentis entre le 15 avril et le 30 juin 2021 (et non plus jusqu’au 31 décembre 2020 comme le prévoyait la 2e LFR 2020)

▪ applicable aux entreprises qui clôturent leur exercice dès le 15 avril 2020

Comment ?

Absence de justification requise

Engagement de responsabilité ? N/A

Plafond d’imputation

des déficits fiscaux

Qui ?

Pour les locataires soumis à l’IS

Quoi ? Quelles modalités ?

Majoration temporaire de la limite de 1 M€ prévue pour l’imputation des déficits fiscaux, à hauteur du montant desdites aides et abandons de loyers accordés entre le 15 avril 2020 et le 31 décembre 2020

Comment ?

Aucune formalité particulière

Engagement de responsabilité ? N/A

Mesures Sectorielles

Qui ?

Entreprises des secteurs économiques touchés par les mesures administratives restreignant leur activité, propriétaires et exploitantes de leur local commercial ou industriel en difficulté pour payer leur taxes foncières

Quoi ? Quelles modalités ?

Report de 3 mois du paiement de leur échéance de taxe foncière prévue initialement le 15 octobre 2020, soit un paiement au 15 janvier 2021

Comment ?

Simple demande auprès du SIE (voir avis de TF).

Engagement de responsabilité ? OUI

Qui ?

Entreprises qui se trouveraient en difficulté pour payer leur CFE au 15 décembre 2020, notamment du fait des restrictions d’activité pour des motifs sanitaires

Quoi ? Quelles modalités ?

Report de 3 mois du paiement de l’échéance de CFE due au 15 décembre c’est-à-dire jusqu’au 15 mars 2021 1

Comment ?

Sur simple demande, avant le 30 novembre 2020 :

▪ Par courriel pour les entreprises mensualisées

▪ Par arrêt du prélèvement pour les entreprises prélevées à l’échéance

Engagement de responsabilité ? OUI

1 Les entreprises des secteurs de l'hôtellerie, de la restauration, du tourisme, de l'événementiel, du sport, de la culture et du transport aérien ont pu bénéficier, d’un report de l’acompte de juin dernier au 15 décembre, sans pénalité (voir la FAQ Mesures de soutien, p. 21)

Qui ?

Entreprises des secteurs relevant du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport aérien et de l’événementiel particulièrement affectés par la crise sanitaire réalisant un CA HT annuel inférieur à 150 M€, éventuellement corrigé pour correspondre à une année pleine

Quoi ? Quelles modalités ?

Dégrèvement exceptionnel des 2/3 du montant de la CFE et des prélèvements prévus à l’article 1641 du CGI dus au titre de 2020

Sur délibération prise jusqu’au 31 juillet 2020 par les collectivités territoriales : liste des communes et EPCI ayant accordé ce dégrèvement

La liste des secteurs d'activité éligibles a été fixée par décret du 5 août 2020

Comment ?

En principe, le dégrèvement sera appliqué d’office. Si cela n’était pas le cas, il serait nécessaire de déposer une réclamation

Engagement de responsabilité ? N/A

Qui ?

Entreprises concernées par une interruption ou une restriction de leur activité liée à une mesure de fermeture ou lorsque leur situation financière le justifie

Quoi ? Quelles modalités ?

En cas de difficulté, le SIE peut accorder au cas par cas des délais de paiement des impôts directs (hors TVA et prélèvements à la source).

Comment ?

Sur demande auprès du SIE

Engagement de responsabilité ? OUI

Allemagne

Préserver la trésorerie des entreprises

▪ Différé de paiement des impôts accordé sur demande au plus tard le 31/12/2020 pour les échéances 2020 (intérêts non dus)

- Possibilité de différer le paiement des impôts collectés par les autorités douanières (TVA à l’importation, taxe sur l’énergie, taxe sur le trafic aérien)

▪ Non application des pénalités de retard et des mesures d’exécution forcée jusqu’au 31 décembre 2020 si le contribuable est directement touché par la crise sanitaire

▪ Modulation temporaire des acomptes d’IS, de taxe professionnelle (Gewerbesteuer), et d’IR, sur justification

- Réduction de l’assiette de la taxe professionnelle pour le paiement de l’acompte, sur demande

▪ Report en arrière des déficits : augmentation du plafond d’imputation en 2020 et 2021 (5 M€ ou 10 M€)

Mesures temporaires intéressant les entreprises

▪ Réintroduction de la méthode d'amortissement dégressif pour les actifs mobiliers immobilisés acquis ou produits en 2020 et 2021

▪ Incitation fiscale à la recherche : taux majoré

Autres mesures

▪ Taux de TVA réduits du 1er juillet au 31 décembre 2020 (prorogation jusqu’au 30 juin 2021 pour la restauration)

▪ Accords transfrontaliers temporaires conclus avec le Luxembourg, les Pays-Bas, l’Autriche, la Belgique, la France et la Suisse sur les conséquences non souhaitées de la crise sanitaire sur la résidence fiscale des personnes physiques

▪ Exonération de droits de douane pour les donations aux institutions de soins

▪ Exonérations des versements supplémentaires effectués au profit des salariés dans la limite de 1 500 €

▪ Report des déclarations FATCA, CRS et DAC 6

Belgique

Préserver la trésorerie des entreprises

▪ Report de déclaration et de paiement (IS, IR, TVA, précompte professionnel, etc.), automatique

▪ Plan de règlement, non-application des intérêts de retard et des amendes pour non-paiement, sur demande

▪ Modification temporaire des pourcentages des avantages des versements anticipés d’IS (octobre et décembre)

- La mesure ne s’applique pas aux sociétés qui effectuent un rachat de leurs propres parts ou une diminution de leur capital ou paient ou attribuent des dividendes entre le 12 mars 2020 et le 31 décembre 2020

▪ Remboursement accéléré des crédits de TVA

▪ Report en arrière des déficits estimés en 2020 et dus à la crise sanitaire sur 2019

▪ Exonération de certains abandons de créances commerciales détenues sur des entreprises qui accusent un retard de paiement de ces créances, résultant directement ou indirectement des mesures prises par le gouvernement fédéral

Mesures temporaires intéressant les entreprises

▪ Déduction pour investissement des PME : prorogation du taux renforcé de 25 %

▪ Constitution d’une réserve spéciale dans laquelle est comptabilisée une fraction exonérée d’impôt fédéral des profits 2021, 2022 et 2023 en vue de renforcer la solvabilité et les fonds propres des entreprises, sous certaines conditions et dans une certaine limite

Autres mesures

▪ Suspension des contrôles fiscaux jusqu’au 5 avril 2020

▪ Mesures TVA (exonération de TVA pour l’importation de biens dans le cadre de la crise sanitaire et pour les dons de matériel médical aux hôpitaux, taux réduit applicable pour les masques et gels hydroalcooliques, réduction du taux de TVA applicable au secteur de la restauration)

▪ Exonération des droits de douanes dus sur l’importation de biens destinés à combattre l’épidémie de Covid-19

▪ Mesures prises en faveur du secteur culturel

▪ Accords transfrontaliers temporaires conclus sur les conséquences non souhaitées de la crise sanitaire sur la résidence fiscale des personnes physiques

▪ Plusieurs mesures IR (crédit d’impôt au titre des donations de matériel médical au profit des hôpitaux, taux du crédit d’impôt accordé au titre de dons renforcé, réduction d’impôt en cas d’acquisition de parts de PME entre le 14 mars et le 30 avril 2020, etc.)

▪ Report des déclarations, FATCA, CRS et DAC 6

Espagne

Préserver la trésorerie des entreprises

▪ Possibilité d’opter pour un différé de paiement pour l’IS, la TVA, les retenues à la source, les droits d’accises, dus entre le 13 mars et le 30 mai 2020, pour une période de 6 mois, sous certaines conditions (notamment, mesure applicable aux entreprises dont le volume de CA est inférieur à 6 010 121 € en 2019, uniquement si le montant de l’impôt est inférieur à 30 000 €). Aucun intérêt n’est appliqué sur les 3 premiers mois de report

▪ Différé de paiement de 6 mois des droits de douanes (à l’exception de la TVA à l’importation) dus entre le 2 mars et le 30 mai 2020, sous certaines conditions (aucun intérêt n’est appliqué sur les 3 premiers mois de report)

▪ Report de déclaration possible pour certains contribuables dont le CA n’excède pas 600 000 €, pour les déclarations qui devaient être déposées entre le 15 avril et le 20 mai (ie. déclarations TVA, acomptes d’IS, déclarations IR)

▪ Modification de la méthode de calcul et des dates d’échéance des acomptes d’IS

Autres mesures

▪ Taux de TVA de 0 % applicable au matériel médical du 23 avril au 31 juillet 2020

▪ Réduction du taux de TVA sur les livres électroniques, les magazines et les journaux à 4 % à compter du 23 avril 2020

▪ Mesures de soutien aux PME en matière de R&D et de financement de projets visant à développer le travail à distance

▪ Elargissement des incitations fiscales en faveur du secteur culturel

▪ Suspension des délais de procédure et des délais de prescription

▪ Report de la déclaration DAC 6

Irlande

Préserver la trésorerie des entreprises

▪ Carry-back : possibilité d’imputer 50 % des pertes estimées sur l’exercice précédent

▪ Report de paiement (mais aucun report de déclaration) avec suspension des intérêts de retard pendant une période de 12 mois, puis application d’un taux réduit d’intérêt de retard jusqu’au paiement, pour les PME

- de la TVA exigible en janvier/février, mars/avril et mai/juin

- du prélèvement à la source de l’IR auprès des entreprises (PAYE) pour les mois de février à juin

▪ Report de certaines déclarations spécifiques

-Absence de report de déclaration d’IS

▪ Remboursement anticipé de l’excédent de CIR 2020

▪ Exonération de la taxe foncière sur les locaux commerciaux

Autres mesures

▪ Prise en compte des conséquences non souhaitées de la crise sanitaire sur la résidence fiscale des personnes physiques et morales

▪ Réduction temporaire du taux de TVA de 23 à 21 % pour une période de 6 mois à compter du 1er septembre 2020

▪ Réduction temporaire du taux de TVA applicable au secteur de l’hôtellerie et du tourisme de 13,5 à 9 % du 1er novembre 2020 au 31 décembre 2021 ▪ Application d’un taux de TVA de 0 % sur les dons de matériel médical et de repas jusqu’au 30 avril 2021

▪ « Stay and spend incentive »: introduction d’un crédit d’impôt pour dépenses d’hôtellerie ou de restauration

▪ Dédouanement automatique des produits pharmaceutiques et des médicaments (statut « green routing »)

▪ Suspension des procédures de recouvrement de créances

▪ Report des déclarations FATCA, CRS/DAC 2 et DAC 6

▪ Exonération des remboursements de dépenses liées au télétravail (éclairage, chauffage, connexion, etc.)

Italie

Préserver la trésorerie des entreprises

▪ Report de paiement du prélèvement à la source de l’IR (et des contributions sociales) et de la TVA, sans pénalités ni intérêts de retard

- Ces différés de paiement dépendent du secteur d’activité, de la zone d’activité, et du chiffre d’affaires de la société

▪ Report des déclarations fiscales à déposer entre le 8 mars et le 31 mai 2020 au 30 juin 2020

▪ Possibilité de minorer le montant de l’acompte de l’IRFEP (IR), de l’IRES (IS) et de l’IRAP (taxe régionale sur les activités productives) dû en juin 2020, sans pénalité ni intérêt de retard, dans une certaine limite

▪ Exonération du solde et du 1er acompte d’IRAP dû en juin 2020 pour les contribuables

▪ Simplification du remboursement des crédits d’impôts 2020

- Remboursement de l’intégralité des crédits d’impôts (absence de compensation avec les dettes fiscales existantes)

- Augmentation du plafond annuel de compensation d’un crédit d’impôt avec les dettes fiscales d’un autre type

Mesures temporaires intéressant les entreprises

▪ Neutralisation des conséquences fiscales de la réévaluation des actifs des entreprises

▪ Cession de créances avant le 31 décembre 2020 : en cas de défaut de paiement de la part du débiteur (90 jours), possibilité de convertir en crédit d’impôt certains impôts différés actifs liés à la baisse de résultat taxable, dans une certaine limite

▪ Instauration d’un crédit d’impôt égal à 60 % du loyer payé en mars, avril et mai et juin 2020, sous certaines conditions

▪ Possibilité de transfert à un tiers de crédits d’impôts accordés dans le cadre de la crise sanitaire, notamment à destination d'organismes financiers

Autres mesures

▪ Déduction des dons réalisés par les personnes physiques et les organismes sans but lucratif au profit de l’Etat, des collectivités publiques ou d’OSBL pour faire face à l’épidémie de covid-19 de l’assiette de l’IS (IR : réduction d’impôt égale à 30 %, plafonnée à 30 000 €)

▪ Octroi d’un crédit d’impôt égal à 20 % des versements réalisés au titre d’une augmentation de capital (IR)

▪ Réduction d’impôt accordée au titre des investissements effectués dans des PME innovantes (égal à 50 % des versements)

▪ Instauration d’un crédit d’impôt pour la désinfection des lieux de travail et la mise en œuvre des mesures de distanciation sociale

▪ Augmentation du taux du crédit d'impôt de 30 % à 50 % concernant les dépenses publicitaires engagées en 2020

▪ Absence d’augmentation du taux de TVA à compter du 1er janvier 2021 (comme prévu par la LF 2020)

▪ Taux de TVA réduit de 5 % pour le matériel médical

▪ Report de l’entrée en vigueur des déclarations TVA pré-remplies au 1er janvier 2021

▪ Report de la date de paiement des droits de timbre sur les factures électroniques

▪ Suspension des contrôles fiscaux et des procédures de recouvrement

▪ Suspension des délais de procédure et des délais de prescription (extension de 2 ans du délai de prescription)

▪ Report de la déclaration DAC 6

Pays-Bas

Préserver la trésorerie des entreprises

▪ Reports de paiement, automatique ou sur demande en fonction des situations, des impôts (IS, prélèvement à la source, TVA, etc.)

- Exclusion de la RAS sur les dividendes afin de freiner leur distribution

▪ Réduction du taux de l’intérêt de retard, proche de 0 %

▪ Absence de pénalités en cas de défaut de paiement

▪ Exonération des aides perçues dans le cadre de la crise sanitaire

▪ Possibilité de moduler à la baisse les acomptes d’IR et d’IS

▪ « Réserve Covid » : anticipation de la possibilité d’imputer sur le résultat fiscal 2019 tout ou partie des pertes 2020 (estimées), sous conditions

Mesures temporaires intéressant les entreprises

▪ Adaptation des délais en cas de transformation, fusion ou scission de sociétés

▪ Diminution possible du « normative salary » pour l’année 2020 (ie. salaire minimum fixé par le législateur pour les administrateurs détenant une participation substantielle de la société sur lequel est calculé le montant de l’impôt), sous conditions

Autres mesures

▪ TVA à taux 0 à sur les dons de matériel médical, taux de TVA réduit sur le matériel utilisé pour effectué les tests PCR

▪ Non-application des règles de TVA « habituelles » aux entreprises qui détachent du personnel de soins ou qui effectuent des donations de matériel médical

▪ Application d’un taux de TVA réduit aux cours de sport en ligne du 16 mars au 1er juillet 2020

▪ Accords transfrontaliers temporaires avec la Belgique et l’Allemagne sur les conséquences non souhaitées de la crise sanitaire sur la résidence fiscale des personnes physiques

Royaume-Uni

Préserver la trésorerie des entreprises

▪ Reports des échéances de TVA dues entre le 20 mars et le 30 juin 2020, sans intérêt ni pénalité

▪ Report du paiement de l’IR dû le 31 juillet 2020 au 31 janvier 2021

▪ Possibilité de demander un plan de règlement « Time to Pay » (TTP) pour les autres impôts (IS, PAYE), sur justification

▪ Report de paiement des droits de douanes et de la TVA à l’importation sur demande

▪ En cas de report de paiement de la TVA, non-imputation des crédits d’impôt recherche de la société sur sa dette de TVA.

- À l’inverse, ces crédits d’impôt seront imputés sur les autres dettes fiscales de la société, y compris les paiements reportés dans le cadre du plan de règlement TTP

▪ Abattement applicable aux « business rates » (taxe due sur les biens immobiliers détenus par les entreprises)

▪ Possibilité de demander le remboursement d’acomptes d’IS calculés sur la base d’un résultat fiscal avant covid (remboursement majoré d’un intérêt de 0,5 %). Si l’acompte n’a pas été payé, application d’un taux réduit d’intérêt de retard (0,5 %)

▪ Pour les sociétés qui ont effectué un paiement d’IS pour l’année précédente sur la base d’un résultat fiscal estimé mais qui devraient finalement réaliser d’importantes pertes, possibilité de demander un remboursement de l’IS déjà payé avant la fin de l’exercice comptable au cours duquel les pertes sont attendues

Autres mesures

▪ Suspension partielle des contrôles fiscaux et adaptation des procédures fiscales

▪ Report de déclaration de l’IS possible, au cas par cas

▪ Taux réduit de TVA de 5 % applicable au secteur du tourisme et de la restauration du 14 juillet 2020 au 31 mars 2021

▪ TVA à taux 0 sur les équipements personnels de protection

▪ Exonération des droits de douanes sur le matériel médical « vital » jusqu’au 31 décembre 2020

▪ Adaptation des procédures douanières

▪ Report de l’entrée en vigueur de DAC 6

▪ Prise en compte des conséquences du covid-19 sur la caractérisation d’un établissement stable et de la résidence fiscale des personnes physiques

▪ Avantages fiscaux accordés aux personnes physiques qui choisiraient de renoncer à leurs salaires ou dividendes ou qui effectueraient des donations au profit d’organismes à but non lucratif

▪ Exonération des remboursements de certaines dépenses des salariés (téléphones portables, ordinateurs, tablettes, électricité, etc.)

Royaume-Uni

Préserver la trésorerie des entreprises

▪ Reports des échéances de TVA dues entre le 20 mars et le 30 juin 2020, sans intérêt ni pénalité

▪ Report du paiement de l’IR dû le 31 juillet 2020 au 31 janvier 2021

▪ Possibilité de demander un plan de règlement « Time to Pay » (TTP) pour les autres impôts (IS, PAYE), sur justification

▪ Report de paiement des droits de douanes et de la TVA à l’importation sur demande

▪ En cas de report de paiement de la TVA, non-imputation des crédits d’impôt recherche de la société sur sa dette de TVA.

- À l’inverse, ces crédits d’impôt seront imputés sur les autres dettes fiscales de la société, y compris les paiements reportés dans le cadre du plan de règlement TTP

▪ Abattement applicable aux « business rates » (taxe due sur les biens immobiliers détenus par les entreprises)

▪ Possibilité de demander le remboursement d’acomptes d’IS calculés sur la base d’un résultat fiscal avant covid (remboursement majoré d’un intérêt de 0,5 %). Si l’acompte n’a pas été payé, application d’un taux réduit d’intérêt de retard (0,5 %)

▪ Pour les sociétés qui ont effectué un paiement d’IS pour l’année précédente sur la base d’un résultat fiscal estimé mais qui devraient finalement réaliser d’importantes pertes, possibilité de demander un remboursement de l’IS déjà payé avant la fin de l’exercice comptable au cours duquel les pertes sont attendues

Autres mesures

▪ Suspension partielle des contrôles fiscaux et adaptation des procédures fiscales

▪ Report de déclaration de l’IS possible, au cas par cas

▪ Taux réduit de TVA de 5 % applicable au secteur du tourisme et de la restauration du 14 juillet 2020 au 31 mars 2021

▪ TVA à taux 0 sur les équipements personnels de protection

▪ Exonération des droits de douanes sur le matériel médical « vital » jusqu’au 31 décembre 2020

▪ Adaptation des procédures douanières

▪ Report de l’entrée en vigueur de DAC 6

▪ Prise en compte des conséquences du covid-19 sur la caractérisation d’un établissement stable et de la résidence fiscale des personnes physiques

▪ Avantages fiscaux accordés aux personnes physiques qui choisiraient de renoncer à leurs salaires ou dividendes ou qui effectueraient des donations au profit d’organismes à but non lucratif

▪ Exonération des remboursements de certaines dépenses des salariés (téléphones portables, ordinateurs, tablettes, électricité, etc.)