EBA veröffentlicht neue Guidelines zum Management von IRRBB und CSRBB

Financial Services News

Financial Services News

Am 20. Oktober veröffentlichte die EBA ein Paket regulatorischer Dokumente zum Management von Zinsrisiken (IRRBB) und Credit Spread-Risiken (CSRBB) im Bankbuch. Dieses Paket umfasst neben einer Leitlinie zum allgemeinen Management von IRRBB und CSRBB begleitende technische Regulierungsstandards (RTS), in denen sich Regelungen zu Standardansätzen (SA) und aufsichtsrechtlichen Ausreißertests (SOT, Supervisory Outlier Tests) finden. Die neuen Vorgaben sind per 30.06.2023 (IRRBB) bzw 31.12.2023 verpflichtend anzuwenden.

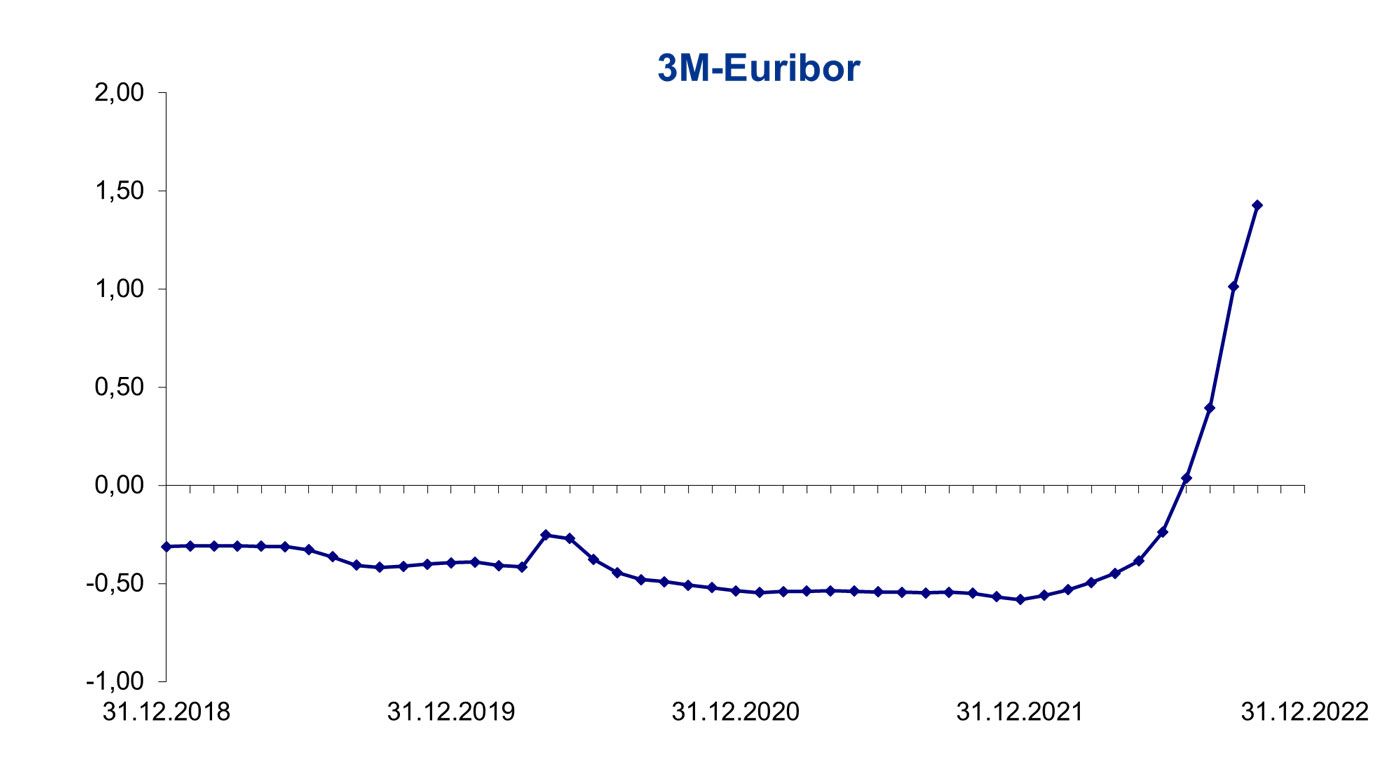

Vor dem Hintergrund der aktuellen makroökonomischen und geopolitischen Entwicklungen sind diese Vorgaben von besonderer Bedeutung: am 27.10., also erst vor wenigen Tagen, wurde der Leitzins durch die EZB erneut angehoben, sodass nun ein Zinsniveau erreicht ist, welches seit 2011 nicht mehr zu verzeichnen war. So befindet sich der 3M-Euribor, eine relevante Marke für die Vergabe von variablen Krediten, nun auf einem Niveau von 1,64%. Zum Vergleich: Noch vor einem Jahr lag derselbe Indikator bei -0,553%. Darüber hinaus sind auch noch weitere Zinssatzerhöhungen in diesem Jahr wahrscheinlich, was die Bedeutung fortgeschrittener Methoden zum Management von Zinsrisiken sowie einer soliden Governance noch weiter verstärken wird.

Highlights der neuen Regulierung im Überblick

- Die neue Leitlinie der EBA definiert nicht nur standardisierte Ansätze für das wirtschaftliche Eigenkapital (EVE, Economic Value of Equity) und den Nettozinsertrag (NII, Net Interest Income), sondern führt zusätzlich einen vereinfachten standardisierten Ansatz für kleinere Institute ein. Hierbei sollen die Standardansätze bereits implementierte Modelle keinesfalls ersetzen, sondern lediglich als Ausweichmöglichkeit dienen, falls die internen Modelle nicht den regulatorischen Anforderungen entsprechen.

- Im Rahmen dieser standardisierten Verfahren werden beispielsweise für die Risikomodellierung benötigte Parameter festgelegt (zB vorzeitige Tilgungen für Kredite), die bis dato von Instituten selbstständig geschätzt werden sollten.

- Der aufsichtliche Ausreißertest, der bislang nur für die EVE-Metrik seine Anwendung fand, wird zusätzlich auf die NII-Metrik ausgedehnt.

- Zusätzlich werden ausführlichere Leitlinien für das Management von CSRBB einschließlich Definitionen und Anwendungsbereich bereitgestellt.

Leitlinien für IRRBB und CSRBB

Auch wenn die aktuell gültigen regulatorischen Vorschriften, die sich aus der EBA GL 2018/02 ergeben, in weiten Teilen bestehen bleiben, unterliegen diese doch zahlreichen Verfeinerungen durch die neuen Leitlinien. So werden beispielsweise IRRBB und CSRBB noch klarer als separate Risikokategorien eingestuft, die ähnlichen Anforderungen in Bezug auf Governance, IT, Validierung und Risikomessung haben. Die Leitlinie enthält Vorgaben zur Ermittlung, Bewertung, Überwachung und Steuerung des IRRBB- und CSRBB-Risikos unter Berücksichtigung der Metriken EVE und NII. Die Ermittlung und Meldung der IRRBB- und CSRBB-Positionen sollte (weiterhin) mindestens quartalsmäßig erfolgen, die Anforderungen an die Frequenz zur Messung der Risiken können in Zeiten hoher Volatilitäten jedoch verschärft werden.

Neben diesen eher allgemein gehaltenen Anforderungen präzisiert die Leitlinie – wie bereits im Konsultationspapier angekündigt - auch eine Reihe von Risikoparametern: So wurde beispielsweise die Obergrenze für die gewichtete durchschnittliche Laufzeit auf finanzielle Großkundeneinlagen ausgeweitet. Zusätzlich wurde festgelegt, dass Korrelationen zwischen Inflation und Zinssätzen in internen Methoden berücksichtigt werden dürfen.

RTS zu Standardansätzen

Die RTS zum Einsatz von Standardansätzen beschreiben vordefinierte Methoden zur Quantifizierung von EVE- und NII-Risiken. Ergänzend wird außerdem eine Vereinfachung dieser Standardansätze (Simplified Standard Approach, S-SA) seitens des Regulators angeboten, welche als Erleichterung für kleinere und weniger komplexe Institute dienen soll. Hinsichtlich dieser vereinfachten Standardverfahren geben die neuen Standards eine Reihe von Risikoparametern vor, die bis dato von den Instituten selbst geschätzt werden mussten. Beispielsweise wird der Anteil der Core Deposits im Zusammenhang mit der Modellierung von Sichteinlagen (NMD, Non-Maturity Deposits) konkret vorgegeben.

Die Standardansätze sind jedoch keinesfalls verpflichtend anzuwenden und sollen bereits vorhandene interne Modelle nicht ersetzen, solange diese den regulatorischen Vorgaben der Leitlinie entsprechen. Aufsichtsbehörden können den Einsatz der Standardverfahren jedoch anordnen, sofern die internen Modelle als unzureichend angesehen werden.

RTS zu aufsichtlichen Ausreißertests

Aufsichtliche Ausreißertests im Rahmen des Zinsrisikos sind im Bereich der barwertigen Risikomessung längst etabliert: Neben den Anforderungen der aktuell gültigen EBA GLs, zumindest 6 Zinsszenarien zu berechnen und die simulierten Barwertverschlechterungen dem vorhandenen Eigenkapital gegenüberzustellen, müssen österreichische Institute diese Ergebnisse regelmäßig im Rahmen der Zinsrisikostatistik an die Aufsicht berichten. Überschreitet ein Institut dabei den vordefinierten Schwellenwert (für EVE-Risiken: 15% des T1-Kapitals), ist dies unverzüglich der Aufsichtsbehörde zu melden, um geeignete risikomindernde Techniken zu diskutieren.

Die neuen RTS lassen diesen Schwellenwert in Bezug auf die EVE-Metrik unverändert. Neu ist: Auch für die NII-Metrik wird ein “starker Rückgang” des Nettozinsertrags nun als Erfüllung des Ausreißerkriteriums erachtet. Die RTS sehen den Begriff des starken Rückgangs dann als erfüllt, sobald die szenariobedingte Verschlechterung des Nettozinsertrags mehr als 2,5% des T1-Kapitals beträgt. Im Vergleich zum EVE SOT müssen jedoch nicht 6 Szenarien simuliert werden, sondern lediglich 200-BP Parallelverschiebungen nach oben bzw unten.

Bei der Berechnung der Szenarien ist – wie bereits aus den bestehenden Vorgaben bekannt - ein Floor auf die risikolose Zinskurve anzuwenden, dessen konkrete Ausgestaltung verändert wurde: Der neue Floor beginnt nun bei –150 Basispunkten (bis dato: -100 BP) und erhöht sich pro Jahr um 3 Basispunkte (bis dato: 5 BP-Anstieg pro Jahr), bis ein Wert von maximal 0% erreicht ist.

Fazit

Die neuen Leitlinien stellen europäische Institute vor eine Reihe von Herausforderungen: nicht nur müssen Szenarien und Modelle in Bezug auf IRRBB bis zur verpflichtenden Anwendung am 30.06.2023 inhaltlich angepasst werden. Zusätzlich muss auch die Governance rund um die Zinsrisikosteuerung erweitert werden, vor allem, was die Berücksichtigung der NII SOT-Ergebnisse im Risikoappetit betrifft. Neben den Erweiterungen rund um IRRBB müssen außerdem bestehende Modelle im Bereich CSRBB an die neuen Vorgaben angepasst werden, um diese zur verpflichtenden Anwendung per 31.12.2023 zu erfüllen.

Neben diesen Herausforderungen bietet das regulatorische Paket der EBA jedoch auch Chancen, vor allem für kleinere Institute: So können diese auf (vereinfachte) Standardmodelle für ihre Risikosteuerung zurückgreifen und den erforderlichen Aufwand zur Modellentwicklung reduzieren.