Am 29. Mai 2020 wurde die lange erwartete finale Version der EBA-Leitlinien für die Kreditvergabe und -überwachung (Guidelines on Loan Origination and Monitoring) veröffentlicht. Die Leitlinien stellen ein sehr umfangreiches Paket mit enormen Auswirkungen auf Datenmanagement, Kreditvergabestandards und Kundenbeziehungen dar. Sie sind für Neukredite bereits seit dem 30. Juni 2021 anzuwenden. Seit dem 30. Juni 2022 gelten die Leitlinien nun auch für bestehende Kredite, die vor dem 30. Juni 2021 gewährt wurden und in der Zwischenzeit eine Neuverhandlung oder Vertragsänderung erfordert haben (Forborne Exposure).

Die Leitlinien wurden auf Basis der Erfahrungen der nationalen Aufsichtsbehörden entwickelt. Sie sollen identifizierte Unzulänglichkeiten in aktuellen Kreditvergabepraktiken adressieren und stellen laut EBA einen wesentlichen Beitrag dar, die Standards bei der Kreditvergabe und in weiterer Folge auch die Asset Quality bei den europäischen Instituten zu verbessern. Dadurch werden Stabilität und Resilienz des EU-Bankensystems gestärkt.

Gleichzeitig spiegeln die Leitlinien die aktuellen aufsichtsrechtlichen Schwerpunktthemen im Zusammenhang mit der Kreditvergabe wider, wenn neben ESG-Themen (Environment, Social and Governance bzw Umwelt, Soziales und Aufsichtsstrukturen) auch die Bekämpfung von Geldwäsche und Terrorismusfinanzierung sowie die Frage von technologischen Innovationen angesprochen werden. Es wurden erstmals aufsichtsrechtliche Vorgaben mit den EUVorgaben zu Konsumentenschutz, Geldwäschebekämpfung und ESG-Überlegungen verknüpft. Die Erwartungen der EBA an eine verbesserte Kreditwürdigkeitsbeurteilung betreffen alle Banken, die Kredite an Konsumenten, KMUs und Firmenkunden vergeben sowie mit Einschränkungen auch für Interbankenkredite und Kredite an den öffentlichen Sektor.

Die fünf Kapitel der Leitlinien sind:

- Interne Governance: Enthält das fundamentale Rahmenwerk für Kreditaktivitäten und definiert den Inhalt von Kreditrisikostandards und -prozessen (ua Einbettung in das Risk Appetite Framework, klare Regeln für Kreditentscheidungen, Aufbau einer Dateninfrastruktur und Verwendung automatisierter Modelle, Berücksichtigung von ESG-Faktoren, Vorgaben für ökologisch nachhaltige Kreditvergaben und Kreditrisikobeurteilungen).

- Kreditvergabeprozess: Das Kernkapitel der Leitlinien konzentriert sich auf die wesentlichen Aspekte bei der Beurteilung der Kreditwürdigkeit von unterschiedlichen Kreditnehmern (ua Notwendige Informationen in Abhängigkeit von Segment und Risikoprofil des Kreditnehmers, Gesamtbetrachtung des Kreditnehmers, Sensitivitätsanalysen als Teil der Kreditwürdigkeitsprüfung und gute Dokumentation der Bedingungen einer Kreditentscheidung).

- Pricing: Enthält Anforderungen an ein dokumentiertes Rahmenwerk für die Bepreisung von Krediten (ua Bepreisung in Abhängigkeit von risikoadjustierten Leistungsindikatoren sowie der Größe, Art und Komplexität des Kredits und des Risikoprofils des Kreditnehmers; Einbezug von Risikokosten und funktionierende interne Kostenverteilung sowie portfolio- und produktbasierte Bepreisung).

- Sicherheiten-Bewertung: Dieses Kapitel enthält Vorgaben an Strategien und Verfahren für die Bewertung von Sicherheiten (ua Grundsätze je Sicherheiten-Art, interne bzw externe Gutachten unter Einhaltung von Mindestanforderungen, regelmäßige (Neu-)Bewertungen).

- Kreditüberwachung: Enthält Vorgaben für Kreditüberwachungsprozesse (ua angemessene Dateninfrastruktur, automatische Datenaufbereitung, Risikomanagement und Kontrolle sowie Überwachung der Einzelengagements im gesamten Lebenszyklus, Überwachung der Einhaltung von Zusatzklauseln, Frühwarnindikatoren und Watchlisten).

Details finden Sie in den EBA-Leitlinien.

Initiale GAP-Analyse aus März 2021

Unsere GAP-Analyse aus März 2021 hat deutlich gemacht, in welchen Bereichen Finanzinstitute noch Nachholbedarf bzgl der Umsetzung der EBA-Leitlinien hatten. Die Lücken, die es damals schon gegeben hat, sind auch heute noch nicht vollständig geschlossen bzw werden (zumindest teilweise) bis zum Inkrafttreten der Leitlinien für alle Darlehen im Juni 2024 noch vorhanden sein.

Die untenstehende Grafik zeigt den Implementierungsgrad der Leitlinien von sieben österreichischen Banken per Ende März 2021. Der Farbcode setzt sich zusammen aus Rot: nicht bis schlecht erfüllt, Gelb: teilweise erfüllt, Grün: Großteils erfüllt. Die roten Dreiecke zeigen gesamte Unterkapitel, welche zum Zeitpunkt der Analyse noch nicht erfüllt waren.

Lücken im gesamten Sektor ließen sich insbesondere in folgenden Bereichen identifizieren:

- In Kapitel 4, das sich mit der internen Governance für Kreditvergabe und Überwachung beschäftigt, waren es vor allem die ESG-Faktoren sowie die Dokumentation der Unabhängigkeit der Sachbearbeiter bei der Kreditvergabe, die noch unzureichend behandelt wurden.

- Für Kapitel 5, das die Verfahren zur Kreditvergabe behandelt, wurden Sensitivitätsanalysen nicht durchgeführt. Diese, erstmals in diesen Leitlinien geforderte, regulatorische Anforderung hat weitreichende Folgen in den Kreditvergabesystemen der Banken und bedurfte bzw bedarf daher einer zeitintensiven IT-gestützten Implementierungsphase.

- In Kapitel 6, welches sich mit der Kreditbepreisung befasst, zeigt sich, dass vor allem kleinere Banken noch nicht die Anforderungen der Leitlinien erfüllt haben bzw erfüllen.

- In Kapitel 7, das Vorgaben für die Bewertung von Sicherheiten festlegt, waren für Sachverständige die größten Lücken bei den Anforderungen zu identifizieren.

- In Kapitel 8, das Überwachungssystem betreffend, empfehlen wir im Rahmen der Kontrolle und Überwachung die weitere Nutzung von Frühwarnindikatoren. Aus unseren Erfahrungen mit diesem Thema wissen wir auch, dass die europäischen Aufsichtsbehörden auch auf diese Thematik besonderen Wert legen.

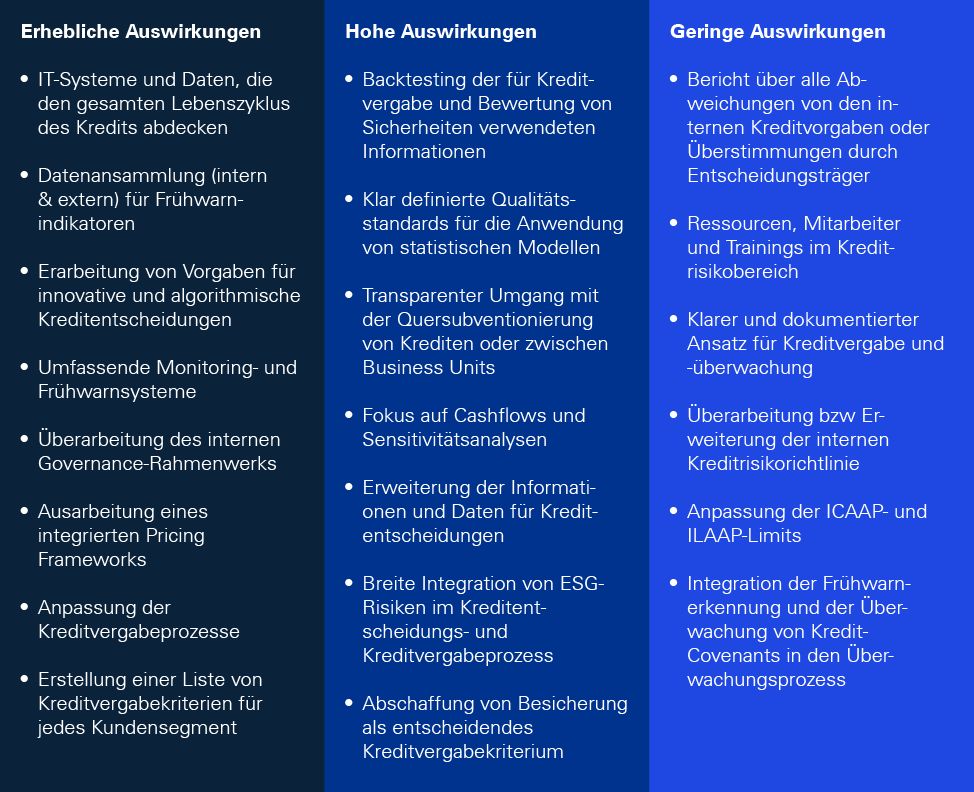

Auswirkungen

Der vorausschauende, proaktive Ansatz der Leitlinien und die Konzentration auf die Überwachung der Kreditqualität während des gesamten Lebenszyklus eines Kredits haben großen Einfluss darauf, wie Daten, Technologie, Methodik, Mitarbeiter, Unternehmensführung und Prozesse der Banken organisiert sind. Sie wirken sich auch spürbar auf die Kundenbeziehungen und die Kreditvergabepraxis aus.

Die folgende Übersicht zeigt die von uns erwarteten Auswirkungen bis Juni 2024 auf Ihr Institut:

Im Allgemeinen verlangen die Leitlinien folgende weitreichenden Anpassungen von den europäischen Banken:

- Eine Dateninfrastruktur, die eine kontinuierliche Erfassung und Überwachung von Daten ermöglicht, die derzeit in einer Vielzahl von Datenbanken, in Verträgen und auf Papier gespeichert sind.

- Aufrechterhaltung eines robusten, transparenten und dokumentierten Kreditentscheidungsprozesses mit vollständigem Datenaustausch zwischen den Entscheidungsträgern auf der Marktseite (First Line of Defense), den Funktionen der zweiten Verteidigungslinie (zB Kreditrisiko-Controlling und Finance) und dem Senior Management.

- Erstellung von umfassenden Projektplänen, die mit verschiedenen Abteilungen, Geschäftsbereichen und Tochtergesellschaften gemeinsam genutzt werden können.

- Entwicklung datengestützter Pricing-Richtlinien mit portfoliobasierten Ansätzen für Verbraucher, Kleinst- und Kleinunternehmen sowie mittlere und große Unternehmen.

- Anforderungen der Leitlinien in interne Richtlinien, Risikomanagementpraktiken, Schulungen und in Anreizsysteme einfließen zu lassen und regelmäßig zu bewerten, wie diese von den Mitarbeitern angewandt werden.

- Einbindung von ESG-Faktoren (Umwelt, Soziales und Governance), Konsumentenschutzbestimmungen und Geldwäscheanforderungen in den gesamten Kreditprozess.

- Ein Verständnis aller angewendeten IT-getriebenen Innovationen im Kreditrisiko (zB Künstliche Intelligenz) beim Senior Management und eine klare Definition der angewandten Modelle.

- Erstellung eines effektiven Regelwerks für Kreditrisikomanagement und Kreditrisikoüberwachung mit folgenden Inhalten:

ESG-Faktoren im Fokus

Der Klimawandel und die sich daraus ergebenden negativen Auswirkungen auf die Umwelt spielen natürlich auch eine Rolle für die Banken bzw haben Einfluss auf deren Strategie und Verfahren für das Kreditrisiko. Die sich ergebenden Risiken für die finanzielle Lage der Kreditnehmer beeinflusst demnach die Kreditrisikostrategie, den Kreditrisikoappetit und das Kreditrisikomanagement.

So werden bei Kreditnehmern mit erhöhten ESG-Risiken unterschiedliche Maßnahmen vorgeschlagen, wie zB eine eingehendere Analyse des aktuellen Geschäftsmodells, einschließlich einer Überprüfung der tatsächlichen und geschätzten Treibhausgasemissionen, des Marktumfelds, der aufsichtlichen ESG-Vorschriften für die betrachteten Unternehmen und der voraussichtlichen Auswirkungen von ESGVorschriften auf die Finanzlage des Kreditnehmers.

Deswegen stehen auch Finanzinstitute zunehmend unter Druck von Aufsichtsbehörden und auch der Gesellschaft, auf den Umgang mit Nachhaltigkeitsthemen zu achten. Aufgrund der Vielzahl von regulatorischen Anforderungen in Hinblick auf die Integration von ESG-Risiken gilt es daher, eine stets aktuelle, benutzerfreundliche und allumfassende Lösung zum Umgang mit diesen ESG-Themen zu finden.

Anwendbarkeit der Leitlinien

Die Leitlinien traten für die Vergabe von Neukrediten mit 30. Juni 2021 in Kraft. Seit dem 30. Juni 2022 gelten die Leitlinien auch für Kredite, die bereits vor dem 30. Juni 2021 ausgereicht wurden und eine Neuverhandlung oder Vertragsänderung erfordern (Forborne Exposure). Der letzte Schritt, der bis zum 30. Juni 2024 vollzogen sein muss, sieht vor, allfällige Lücken im Datenhaushalt sowie in der Infrastruktur zur Kreditüberwachung zu beheben.

| Datum | Geschäftsart | Anwendungsbereich der Leitlinien |

30. Juni 2021 |

Neugeschäft | Erstanwendung der Leitlinien für neu vergebene Kredite. |

| 30. Juni 2022 | Bestandsgeschäft (Verlängerung, Vertragsänderung) | Anwendungsdatum für bestehende Kredite (vor dem 30. Juni 2021 gewährt) und Kredite, die eine Neuverhandlung oder Vertragsänderung erfordern. |

| 30. Juni 2024 | Bestandsgeschäft (Gesamtportfolio) | Für Kredite, die vor dem 30. Juni 2021 ausgestellt wurden, können fehlende Daten und Informationen bis zum 30. Juni 2024 gesammelt werden. Die Anforderungen für die Überwachung des vorhandenen Kreditbestandes sollten zu diesem Zeitpunkt ebenfalls voll anwendbar sein. |

Die EBA betont in diesem Zusammenhang, dass ein effektives Risikomanagement schon vor diesem Zeitpunkt eingerichtet sein muss.

Welche Maßnahmen müssen weiterhin ergriffen werden?

Seit der Veröffentlichung der finalen Fassung der Leitlinien im Juni 2020 waren die meisten Banken damit beschäftigt, Impact- bzw Gap-Analysen durchzuführen und die größten Lücken für das Neugeschäft zu schließen. Einige dieser Lücken sind allerdings nach wie vor offen bzw gilt es nunmehr auch den Altbestand der Portfolios für die Leitlinien vorzubereiten. Letzteres kann insofern zusätzliche Schwierigkeiten bereiten, als die benötigten Informationen bei Kreditvergabe des Altbestandes naturgemäß noch nicht abgefragt wurden, was Nacherfassungen unvermeidbar machen dürfte. Weiterhin dürften die Anpassung der IT-Systeme und das Monitoring inklusive Frühwarnindikatoren eine tragende Rolle spielen, um die Anwendung der Richtlinien ohne weitere Schwierigkeiten zu gestalten.

Unser Financial Services Advisory-Team unterstützt Sie gerne bei der Umsetzung dieser Anforderungen.