Контрольовані операції постійних представництв: Розраховуємо та обґрунтовуємо прибуток

Контрольовані операції постійних представництв

Обсяг оподатковуваного прибутку, який традиційно розраховували постійні представництва до 2019 року, може суттєво відрізнятись від прибутку, визначеного відповідно до правил трансфертного ціноутворення. Наслідком цього можуть стати значні податкові претензії контролюючих органів після того, як вони отримають від постійних представництв першій Звіт про контрольовані операції. У цій статті ми розповімо, що має знати постійне представництво нерезидента про методологію трансфертного ціноутворення для визначення та обґрунтування свого прибутку за принципом «витягнутої руки».

Джерело: Довідник Економіста № 5 травень 2019

Національні та міжнародні аспекти оподаткування постійних представництв

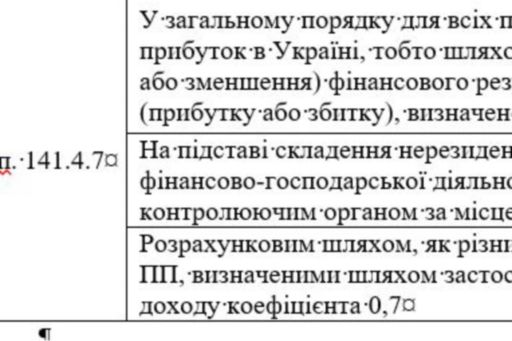

Відповідно до пп. 141.4.7 ПКУ, прибуток нерезидентів, які провадять свою діяльність на території України через постійне представництво (ПП), може визначатись в один із способів, наведених далі в таблиці.

У ПКУ для кожного з методів визначено певні умови для застосування. Але на практиці ПП самостійно обирає, у який спосіб оподатковувати прибуток з огляду на специфіку господарської діяльності нерезидента в Україні та функції, які виконує ПП. Найчастіше використовуються прямий та умовний (розрахунковий) методи.

Разом з цим, слід пам’ятати, що з більшістю держав, в яких зареєстровані нерезиденти, які провадять свою діяльність в Україні через ПП, наша країна має укладені договори про уникнення подвійного оподаткування. За загальним правилом, закріпленому у національному законодавстві (ст.3 ПКУ), якщо міжнародним договором, згода на обов’язковість якого надана Верховною Радою України, встановлено інші правила, ніж ті, що передбачені ПКУ, застосовуються правила міжнародного договору

Отже, у разі наявності договору про уникнення подвійного оподаткування між Україною та державою, в якій зареєстровано нерезидент, питання оподаткування його ПП в Україні мають обов’язково розглядатись на підставі норм ПКУ через призму відповідних положень міжнародного договору. Також, з метою правильного тлумачення положень такого договору доцільним та необхідним є використання Коментаря до Модельної податкової конвенції ОЕСР щодо податків на доходи і капітал[1] та Коментарів до Типової конвенції ООН про уникнення подвійного оподаткування у відносинах між розвиненими і країнами, що розвиваються[2], які є загальновизнаними в світі джерелами міжнародного права.

У пункті 2 ст.7 договорів про уникнення подвійного оподаткування (із незначними відмінностями цей пункт майже ідентичний для усіх угод) встановлено таке. Якщо підприємство договірної держави здійснює комерційну діяльність у другій договірній державі через розташоване там ПП, то в кожній договірній державі на таке ПП відносять прибуток, який воно могло б одержати, якби було окремим та самостійним підприємством, зайнятим такою ж або аналогічною діяльністю в таких самих або аналогічних умовах і діяло цілком незалежно від підприємства, ПП якого воно є.

Водночас Коментар до п. 2 ст.7 Модельної податкової конвенції ОЕСР безпосередньо пов’язує віднесення частини прибутку нерезидента на його ПП із застосуванням принципу «витягнутої руки».

Зважаючи на поширення з 1 січня 2018 року правил трансфертного ціноутворення (ТЦ) на відносини між нерезидентом та його ПП зазначений підхід імплементовано і в національне податкове законодавство. Таким чином, нерезидент, який здійснював протягом 2018 року діяльність на території України через ПП, повинен сплатити податок на прибуток в Україні в тому самому розмірі, в якому його мало би сплатити незалежне підприємство, що здійснює діяльність, яка є порівняною із діяльністю ПП.

Принцип окремої податкової правосуб’єктності ПП

Слід зазначити, що й раніше в разі застосування прямого методу, ПП з метою оподаткування прирівнювалось до платника податку, який провадить свою діяльність незалежно від свого нерезидента (абзац перший пп. 141.4.7 ПКУ). В міжнародній практиці такий підхід відомий як принцип окремої податкової правосуб’єктності. Разом з цим, ПКУ не містив припису розглядати ПП як незалежне підприємство в разі застосування інших методів оподаткування.

Після внесення змін до пп. 141.4.7 ПКУ метод відокремленого балансу та умовний (розрахунковий) метод треба застосовувати з огляду на вимоги, визначені у ст.39 ПКУ. Отже, після 01.01.2018 р. ПП, незалежно від обраного способу оподатковування прибутку, мають розраховувати його обсяг за принципом «витягнутої руки», застосовуючи принцип окремої податкової правосуб’єктності.

Саме про це наголошує ДФС в індивідуальних податкових консультаціях[3] , підкреслюючи, що зміни до ПКУ спрямовані на вдосконалення принципу окремої податкової правосуб’єктності ПП в національному податковому законодавстві.

Названий принцип, зазначають далі податківці, відповідно до коментарів та рекомендацій ООН та ОЕСР передбачає, що для оподаткування ПП остаточне значення має не так юридичний характер взаємовідносин нерезидента і представництва (який відповідає взаємовідносинам підприємства і його філії), як характер відносин, що мав би місце, якби представництво було відокремленою юридичною особою.

Визначення характеру таких відносин ґрунтується на вивченні фактичних обставин справи. Податківці акцентують увагу на дослідженні функцій, що їх виконує ПП, та наводять приклад трьох різних типів функціональних профілів:

· відносини, в яких представництво виконує функції, що їх за аналогічних обставин міг би виконувати незалежний постачальник послуг (наприклад, маркетингових або рекламних), який вступає у відносини із материнською компанією як замовником;

· відносини, в яких представництво виконує функцію, яку за аналогічних обставин міг би виконувати генпідрядник або субпідрядник за будівельним контрактом, що вступає у відносини з третьою особою або з материнської компанією як з субпідрядником, наглядовою організацією або генпідрядником;

· відносини, в яких представництво виконує функцію, яку за аналогічних обставин міг би виконувати незалежний дистриб’ютор товару, комісіонер або інший посередник.

Слід зазначити, що функціональний аналіз діяльності контрагентів під час здійснення контрольованих операцій є одним із наріжних каменів трансферного ціноутворення . Такий аналіз дає можливість оцінити розмір прибутковості, який би очікувало отримати незалежне підприємство в разі здійснення відповідної діяльності, а також оцінити ключові фактори для пошуку зіставних операцій (компаній).

Таким чином, для правильного застосування методології ТЦ насамперед має бути проведений ретельний функціональний аналіз (аналіз функцій та активів, які використовує ПП у своїй діяльності, а також розподіл ризиків між ПП та материнською компанією), на підставі якого буде визначено характер відносин між ПП та нерезидентом та функціональний профіль ПП. Це дозволить обґрунтувати метод трансфертного ціноутворення, показник рентабельності та знайти незалежні підприємства для проведення порівняльного дослідження.

Зауважимо, що ПКУ та підзаконні акти у сфері ТЦ не містять окремих процедур та інструкцій для проведення аналізу контрольованих операцій (КО) між нерезидентом та його ПП, що є специфічними внутрішніми взаємовідносинами всередині однієї юридичної особи. Тому з метою проведення функціонального і економічного аналізу доцільним та необхідним є використання рекомендацій ОЕСР, викладених у Звіті про віднесення прибутків до постійних представництв[4].

Методологія трансфертного ціноутворення

У ст. 39 ПКУ, як і в Настановах ОЕСР щодо трансфертного ціноутворення для мультинаціональних компаній та податкових адміністрацій[5], визначено п’ять методів встановлення відповідності умов КО принципу «витягнутої руки». Це методи порівняльної неконтрольованої ціни (ПНЦ), ціни перепродажу, «витрати плюс», чистого прибутку та розподілення прибутку.

Відповідно до пп. 39.3.2.1 ПКУ, платник податків та контролюючий орган, має використовувати метод, який є найбільш доцільним для фактів та обставин здійснення КО. Такий метод треба обирати зважаючи на такі критерії:

· доцільність обраного методу з огляду на характер КО, який визначають, зокрема, на підставі результатів функціонального аналізу КО (з урахуванням виконуваних функцій, використовуваних активів і понесених ризиків);

· наявність повної та достовірної інформації, необхідної для застосування обраного методу та/або методів трансфертного ціноутворення;

· рівень зіставності між контрольованими і неконтрольованими операціями, включаючи надійність коригувань (якщо такі застосовуються), які дозволяють усунути розбіжності між такими операціями та забезпечити їх зіставність.

ПКУ передбачає також певну пріоритетність використання методів ТЦ. Зокрема, за рівних можливостей спочатку має бути застосований метод ПНЦ, далі — методи ціни перепродажу та «витрати плюс». І тільки тоді, коли неможливо застосувати ці методи, обґрунтування може бути здійснене за методом чистого прибутку або розподілення прибутку.

Водночас специфіка відносин нерезидента та його ПП, а також практичний досвід застосування правил ТЦ до ПП свідчать, що найчастіше, найбільш доцільним до фактів та обставин здійснення господарської діяльності ПП, будуть такі методи ТЦ:

· метод чистого прибутку (в разі використання ПП «прямого методу» та «умовного (розрахункового) методу»);

· метод розподілення прибутку (при використанні «методу відокремленого балансу»).

Як вже зазначалось, в Україні найпоширенішими способами оподатковування прибутку ПП є «прямий» та «умовний (розрахунковий)» методи). Тож логічним є очікування, що основним методом ТЦ для ПП буде метод чистого прибутку (про це свідчить й досвід багатьох проектів, які виконала Група ТЦ КПМГ в Україні для ПП).

Метод чистого прибутку

Цей метод ТЦ полягає у порівнянні відповідного фінансового показника рентабельності у КО (чистого прибутку на основі відповідної бази (витрати, продаж, активи) або показника рентабельності операційних витрат) з відповідним показником рентабельності у зіставних неконтрольованих операціях (пп. 39.3.6.1 ст. 39 ПКУ).

У разі відсутності або недостатності інформації щодо окремих неконтрольованих операцій для визначення показників рентабельності може використовуватися фінансова інформація юридичних осіб, які здійснюють діяльність, зіставну з КО. Але такі компанії не можуть здійснювати господарські операції з пов’язаними особами (пп. 39.3.2.2 ст. 39 ПКУ).

ПКУ застерігає, що зіставність юридичних осіб визначається з огляду на їх галузеву специфіку та відповідні види діяльності, здійснювані такими особами в зіставних із КО економічних (комерційних) умовах. Інакше кажучи, ПП, яке виконує для нерезидента функцію маркетингу та реклами у сфері споживчих товарів, для порівняння насамперед має використовувати українські компанії, які спеціалізуються на просуванні та рекламуванні подібних товарів.

Важливим для застосування методу чистого прибутку є вибір сторони для дослідження (пп. 39.3.2.7 ст. 39 ПКУ) та фінансового показника для порівняння. Цей метод дозволяє провести порівняння фінансового результату, отриманого від здійснення КО, для будь-якої із сторін КО із використанням одного з таких п’яти показників рентабельності: чиста рентабельність, чиста рентабельність витрат, рентабельність операційних витрат, рентабельність активів, рентабельність капіталу (пп. 39.3.2.5 ст. 39 ПКУ).

Разом з цим, для ПП досліджуваною стороною здебільшого буде саме ПП, позаяк це узгоджується із концепцією незалежної компанії, яка надає послуги на користь нерезидента, та, ймовірно, відповідатиме результатам проведеного функціонального аналізу. Безумовно, залежно від особливостей діяльності нерезидента та ПП може бути й безліч інших варіантів, але зараз ми розглядаємо найпоширеніший з них.

Отже, визначивши сторону, яку будемо досліджувати під час застосування методу чистого прибутку, та функціональний профіль ПП, маємо знайти зіставні компанії.

Платник податків не обмежений у джерелах інформації для їх пошуку. Певні умови ПКУ встановлює тільки щодо критеріїв відбору таких компаній. Відповідно до пп. 39.3.2.9 ст. 39 ПКУ, зіставна юридична особа:

· має проводити діяльність, зіставну з діяльністю ПП, та виконувати зіставні функції, пов’язані з такою діяльністю;

· не повинна мати збитків більше, ніж в одному звітному періоді у періодах, які використовуються для розрахунку показників рентабельності;

· не повинна володіти більше ніж 20 % корпоративних прав інших компаній або не мати як учасника (акціонера) юридичну особу з часткою участі більше 20 %.

В Україні платники, консультанти та податкові органи для пошуку зіставних компаній найчастіше використовують комерційні бази даних Ruslana та Amadeus (розпорядник Bureau van Dijk Editions Electroniques SA). Крім загальної інформації щодо юридичних осіб, ці бази даних містять ще й дані про їх корпоративну структуру та бенефіціарних власників. Дуже важливим для ТЦ є наявність в цих базах фінансової звітності компаній, що дозволяє здійснити розрахунок фінансових показників, які будуть порівнюватись з показником рентабельності ПП.

У ПКУ не встановлено необхідну кількість зіставних компаній (розрахованих на підставі їх фінансової інформації показників рентабельності), але міститься таке застереження: у разі коли таких компаній декілька, має бути використаний діапазон рентабельності (пп. 39.3.2.2 ст.39 ПКУ).

Керуючись Порядком розрахунку діапазону цін (рентабельності) та медіани такого діапазону[6], який побудовано на підставі розрахованих показників рентабельності зіставних компаній, ПП має визначити мінімальне та максимальне значення та медіану діапазону рентабельності, а також порівняти з ними власний показник рентабельності (показник рентабельності КО).

Згідно з пп. 39.3.2.3 ст. 39 ПКУ, якщо показник рентабельності КО перебуває в межах діапазону (в інтервалі між мінімальним та максимальним значенням), вважається, що умови КО відповідають принципу «витягнутої руки», а отже, ризиків ТЦ у відносинах нерезидента та його ПП в Україні немає.

Водночас якщо показник рентабельності КО перебуває поза межами діапазону (наприклад, нижче мінімального значення діапазону в разі виконання маркетингових або рекламних функцій для нерезидента), то розрахунок податкових зобов’язань платника податків у КО проводиться відповідно до показника рентабельності, який дорівнює значенню медіани такого діапазону. Такий розрахунок (до медіани) контролюючий орган застосовуватиме в разі проведення перевірки з питань ТЦ.

Разом з цим, ПКУ надає ПП можливість зменшити свої податкові витрати, якщо платник, не чекаючи на перевірку, самостійно проводить коригування відповідно до пп. 39.5.4 ст. 39 ПКУ. В такому випадку коригування податкових зобов’язань проводиться до мінімального значення діапазону, що часто є «економією» мільйонів та десятків мільйонів гривень.

Результати проведеного функціонального аналізу, опису вибору методу ТЦ та порівняльного дослідження (пошуку зіставних компаній та порівняння фінансового показника), мають бути відображені в документації з ТЦ, яку ПП, відповідно до пп.39.4.3 ст. 39 ПКУ, має складати та зберігати за кожний звітний рік та у визначених ПКУ випадках надавати на запит ДФС (пп. 39.4.4—39.4.9 ст. 39 ПКУ).

Для кращого розуміння методології ТЦ та її впливу на розрахунок обсягу оподатковуваного прибутку нерезидента, розглянемо приклад, в якому ПП проводить маркетингову та рекламну діяльність для материнської компанії.

Приклад:

Постійне представництво розраховує свій оподатковуваний прибуток за прямим методом та визначає прибуток із дотриманням положень пп. 134.1.1 ст. 134 ПКУ шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства, на різниці, які виникають відповідно до положень ПКУ.81.

Постійне представництво отримало в 2018 році від нерезидента для фінансування поточної діяльності 70 млн грн, які було визнано його доходом. З них ПП витратило на субпідрядників, утримання офісу та зарплату 68 млн грн, які визнало витратами звітного періоду. Отже, оподатковуваний прибуток ПП без застосування правил ТЦ буде становити 2 млн грн.

Тепер розрахуємо оподатковуваний прибуток відповідно до вимог ст. 39 ПКУ, тобто із застосуванням принципу «витягнутої руки».

1. За результатами функціонального та економічного аналізу найбільш доцільним методом ТЦ визначено метод чистого прибутку. Сторона що досліджується – ПП, фінансовий показник, який порівнюється – чиста рентабельність витрат (ЧРВ).

ЧРВ визначається як відношення прибутку від операційної діяльності платника податків до суми собівартості реалізованих послуг та операційних витрат, а саме адміністративних витрат, витрат на збут тощо (пп. «г» пп. 39.3.2.5 ст. 39 ПКУ), пов’язаних з такою реалізацією, та становить для нашого ПП 2,94 %.

2. За результатами порівняльного дослідження було відібрано 5 зіставних компаній – резидентів України, основним видом діяльності яких є діяльність рекламних агентств (КВЕД 73.11). Діапазон ЧРВ[7] цих компаній становив: мінімальне значення – 7,11 %, медіана – 10,69 %, максимальне значення – 15,88 %.

Як можна побачити, ЧРВ представництва (2,94 %) менша за мінімальне значення діапазону рентабельності (7,11 %), а отже, умови КО представництва не відповідають принципу «витягнутої руки». Представництво може самостійно розрахувати оподатковуваний прибуток за правилами ТЦ або чекати, коли це зроблять податківці.

3. Оподатковуваний прибуток за правилами ТЦ, відповідно до вимог ст. 39 ПКУ (в разі проведення ПП самостійного коригування), становить у нашому прикладі: 4,83 млн грн. (68 млн грн (витрати ПП) × 7,11 % (мінімальне значення діапазону).

Таким чином, ПП має збільшити свій фінансовий результат на 2,83 млн грн (4,83 млн грн – 2 млн грн).

4. Якщо таке коригування буде проводити контролюючий орган під час перевірки, оподатковуваний прибуток ПП буде визначено до рівня медіани діапазону та становитиме 7,27 млн грн. (68 млн грн (витрати ПП) × 10,69 % (медіана діапазону).

Фінансовий результат ПП в цьому випадку податківці збільшать на 5,27 млн грн (7,27 млн грн – 2 млн грн). Крім того, до ПП будуть застосовані штрафні санкції згідно зі ст. 123 ПКУ (25 % суми визначеного податкового зобов’язання).

Слід зазначити: в разі, коли показник ЧРВ представництва був би більший за мінімальне значення діапазону рентабельності (наприклад 8,3%), то, відповідно до пп. 39.3.2.3 ст. 39 ПКУ, умови КО відповідали би принципу «витягнутої руки», а отже, робити будь-які коригування не потрібно.

Висновки та рекомендації для ПП

1. Розраховуючи обсяг оподатковуваного прибутку за 2018 рік, ПП, операції яких визнаються контрольованими, обов’язково мають зважати на вимоги ст. 39 ПКУ.

2. Принцип окремої податкової правосуб’єктності, імплементований в національне законодавство з 01.01.2018 р., вимагає, що ПП має розраховувати прибуток та сплачувати податок, як би це робило незалежне підприємство (тобто за принципом «витягнутої руки»).

3. Прибуток ПП, визначений відповідно до пп. 141.4.7 ПКУ, має бути «перевірений» на відповідність принципу «витягнутої руки» відповідно до методології трансфертного ціноутворення.

4. Якщо оподатковуваний прибуток нерезидента, визначений відповідно до пп. 141.4.7 ПКУ, менший за визначений за вимогами ст. 39 ПКУ, ПП має збільшити фінансовий результат податкового (звітного) періоду на відповідну різницю.

5. У разі коли оподатковуваний прибуток нерезидента відповідає принципу «витягнутої руки» або більший за той, що розрахований за методологією ст. 39 ПКУ, коригування не проводиться.

6. Відповідні розрахунки та обґрунтування мають бути зафіксовані в документації з ТЦ, яку ПП готує згідно з вимогами пп. 39.4.6 ст. 39 ПКУ.

Зауважимо, що застосування правил трансфертного ціноутворення для розрахунку оподатковуваного прибутку нерезидента, який має бути віднесено на його представництво в Україні, має певну специфіку та складність. Представництва вже здали податкові декларації з податку на прибуток підприємств за 2018 рік. Кращим варіантом, звісно, було б оцінка наслідків застосування правил ТЦ до ПП ще на момент подання річних декларацій.

Втім, ПКУ надає можливість платникам податків, які здійснювали КО, уточнити свої податкові зобов’язання до 1 жовтня 2019 року без будь-яких податкових наслідків. Отже, ПП, які поки не тестували свій прибуток за 2018 рік на відповідність принципу «витягнутої руки», мають ще час для такої оцінки. Це допоможе їм правильно заповнити Звіт про КО та бути готовим до питань контролюючих органів.

Микола Мішин, керівник Групи трансфертного ціноутворення KPMG в Україні

[1] OECD Model Tax Convention on Income and on Capital, http://www.oecd.org/ctp/treaties/model-tax-convention-on-income-and-on-capital-condensed-version-20745419.htm

[2] United Nations Model Double Taxation Convention between Developed and Developing Countries, https://www.un.org/esa/ffd/wp-content/uploads/2018/05/MDT_2017.pdf

[3] ІПК від 27.02.2018 № 793/6/99-99-15-02-02-15/ІПК, від 02.03.2018 №854/6/99-99-15-02-02-15/ІПК, від 29.12.2018 № 5476/ІПК/26-15-12-03-11

[4] OECD Report on the attribution of profits to permanent establishments, http://www.oecd.org/tax/transfer-pricing/45689524.pdf, http://www.oecd.org/tax/transfer-pricing/additional-guidance-attribution-of-profits-to-permanent-establishments-BEPS-action-7.pdf

[5] OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administration, http://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm

[6] Затверджений постановою КМУ від 04.06.2015 р. № 381.

[7] Показники є умовними та наведені виключно з навчальною метою