根據內政部統計至2024年第一季人口數,全台65歲以上人口高達415.8萬人,已占總人口的17.8%,國家發展委員會更推估至2025年,台灣65歲以上人口比率即將超越20%;然而,根據今年衛生福利部公布結果,我國65歲以上長者失智症盛行率為7.99%,其中近6成為阿茲海默型失智症,且失智症的盛行率有隨年齡層遞增的趨勢,預估在2044年總體失智症人口將近68萬人。在此同時,最新2023年住宅資料統計彙報也顯示全國65歲以上老年人口獨自居住之總住宅戶數達69.5萬宅,其中多數為一名老人獨居,約為52.9萬宅,相較於2012年之36.62萬宅,十年間漲幅逾九成。

目前衛生福利部社會及家庭署提供2024年之老人長期照護、安養機構,公立及私立總數有1,057所,其可供入住人數為60,053人,若假設長期照護住宅均由前述獨居老人入住,將產生88%老年人口未受社工及醫療人員照護而獨自在家生活狀況,顯現供給量不足,銀髮照護課題急須關注與解決。

高齡住宅法規更新,鼓勵保險業積極參與

檢視我國目前針對高齡住宅政策,於2021年在《建築技術規則》增設老人住宅專章,著重規範硬體空間的規劃準則。《老人福利法》與《長期照顧服務法》亦修正規定地方政府應針對老人需求,提供居家式、社區式或機構式服務。此外,政府也鼓勵保險業積極參與養老地產領域,如金管會從2019年起,降低保險業投資養老地產的要求報酬率門檻,投資長期照護產業所需之不動產,或投資供出租的高齡住宅,年化收益率只要「基準利率」,無須再加計5碼,刺激力道相當強勁。同時,今年國科會宣布啟動高齡科技產業行動計畫,在2024至2027年將投入新台幣95億元,目標為2025年健康福祉產業產值突破3000億元,積極推動養老地產發展。

老化海嘯下的銀髮商機,促成養老地產多元樣貌

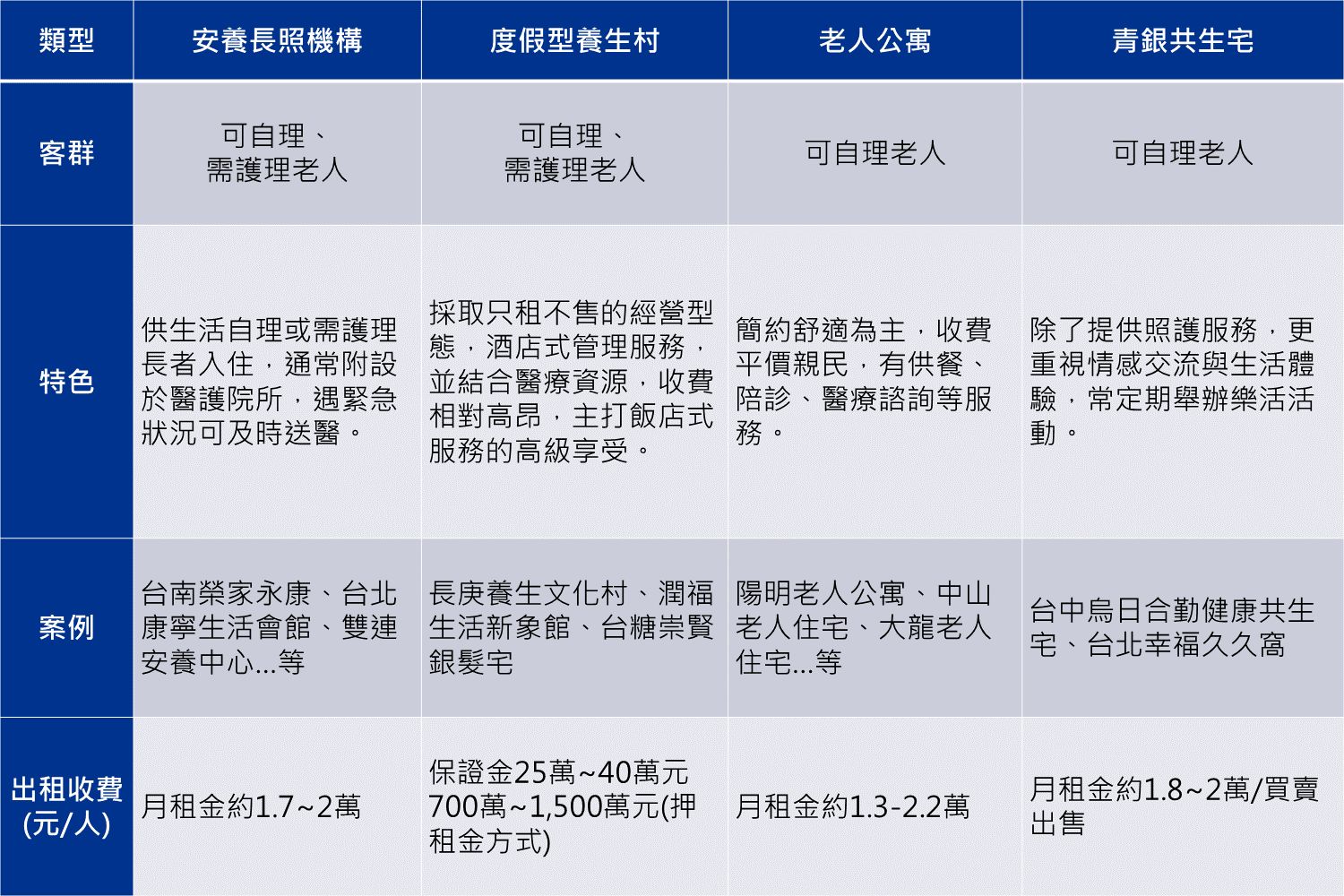

KPMG畢馬威不動產顧問公司董事總經理陳文正表示,台灣養老房地產隨著時代變遷,已經從單一以醫療照護為主的機構,轉型為服務導向的渡假式養生村,或是價格合理的老人公寓,還有創新的青銀共居宅和政府推動的社會住宅,都是目前台灣養老居住的新選擇。但每個選擇也都有其優劣之處,例如社會住宅雖然提供65歲以上老人取得優先權,但因社會住宅最常租期只能延長到12年,使得高齡者面臨換約的困難,所以未來政府和民間機構如何整合各種選擇的特色,補強不足之處,是需要審視和評估的方向。

另外,在資產活化的趨勢下,近年也有業者將舊有的旅館改造成高齡友善的出租宅,像是位於台北捷運中山站和台北車站的「幸福久久窩」,利用原有的旅館改建,降低土地開發建設的成本,進而大幅下調租金,同時引入高雄醫學大學附設中和紀念醫院建置的智慧醫療裝置,透過「遠距健康管理」的方式,打造在地化且平價的養老宅,也是後續值得關注的養老房地產新星。

至於國營的台糖公司也看準銀髮住宅的商機,在台南建立「崇賢銀髮宅」,該案已於2023年12月竣工,將由專業團隊負責經營,目前預計月租金在2至3萬元之間,設備含有合院中庭、多功能活動空間、體適能室、茶水交誼廳、保健中心和長青教室等多功能共享空間。下表為台灣銀髮住宅類型的介紹。

表(一) 台灣銀髮住宅類型

*費用以機構實際收費為準 資料整理:KPMG畢馬威不動產

借鏡日本經驗,投資養老地產也能創造不錯績效

日本是高齡化社會的先驅,老年人口比例為全球之首,目前已來到29.1%,其各種養老宅都有以人為本的設計理念。以福岡縣一知名養老機構為例,以「放鬆醫療」為主,融入繪畫療法、瑜珈、音樂治療等照護方式紓解長者面對疾病時的高壓情緒,也設有諮商員關注長者心理健康等。另外一家在東京都的長照機構,除了友善的空間環境外,充足的照護人力使長者都能得到無微不至的照顧,現行日本建議的病護比標準約1:7,機構得以有量能針對不同需求量身打造活動計畫及飲食設計,達成預防退化及促進自立的目標,值得人力匱乏的台灣作為指標邁進。此外還有長照機構與在地異業合作,在機構內引進文化展演、美容服務及生活用品代購等,和周邊醫療機構合作共享資訊,定期追蹤長者健康狀態。

不僅如此,投資養老地產也能創造一定績效,KPMG畢馬威不動產顧問公司副總經理林昇恒表示,目前J-REITs總檔數共為58檔,含有養老設施(senior facility)的計有11檔,其中有一檔Healthcare & Medical Investment Corporation(下稱”HCM”)專門以養老設施為資產,其餘皆為綜合型REITs的資產配置。進一步分析,HCM股利成長率跟疫情前相比雖下降9.9%,但整體資產淨值則是上升11.7%,此外,相對於資產取得價格,淨營運收益率在2022及2023年皆為5.5%,高於整體REITs平均收益率4.7%,由此可知,選擇養老房產投資,不僅能享有穩定現金流和增值空間,更能為社會貢獻一份力量,隨著高齡化社會的到來,養老房產需求將持續上升。

以房養老專案,成為另類養老趨勢

林昇恒表示,對於老年人口面臨長期生活費短缺之問題,政府也於2015年11月底實行不動產逆向抵押貸款(reverse mortgage)政策,根據金管會之定義,以房養老即為於貸款存續期間內,由銀行等金融機構每月撥付固定金額養老金(即固定本金),作為老年生活保障之補充性措施,以安定年長者生活,並於到期日償還全部貸款金額。簡單來說,即是將房子抵押給銀行,而借款人能固定收取金額的一種方式,這樣的制度能有效增加老人的現金流。

目前我國多數銀行皆有辦理商業型不動產逆向抵押貸款,對於申請人資格也幾乎限制在60或65歲以上之信用良好本國自然人,貸款期間則多在7~30年且貸款期間加計借款人年齡不得低於90歲。對於放貸額度是以不動產估值6成至8成為區間。另外部分銀行針對不動產登記用途也有所要求。

借力使力,創建社區共融養老

未來發展養老房產的方向,建議可考慮利用外部資源來創建一個共融社區。在面對少子化的挑戰時,可以透過活化閒置校區來達到社區安養的目的。這類似美國「連結大學型退休社區」集合住宅(University-based Retirement Community,” UBRC”)及日本長期退休計畫(Continuing Care Retirement Community, “CCRC”),這些計畫不僅重視地方創生和生涯教育,還為退休長者提供基本的飲食與照護服務,並與校園資源連結,促進跨世代的交流。

此外,善用社區公共設施的規劃,能有效降低營運養老地產的成本。例如日本知名房產公司旗下的養老地產公司,專為60歲以上長者設計的住宅,選址考慮到鄰近的醫療、運動和文化設施,無需另外規劃公共設施,從而降低了成本,創造了更加親民的租售價格。

而公私協力在降低高齡住宅的土地開發成本方面也扮演了重要角色,如2023年開始的信義兒福A1公辦都更案,這是台北市政府與投資者順天建設合作的項目,預計在開發完成後,將有60%的住戶為65歲以上的長者,這展現了透過公私合作達成社區共融養老的可能性。

林昇恒表示,綜觀台灣養老地產現況,多數銀髮住宅僅有單一性提供住居空間的設計,少部分具有完整安養醫療的全方位服務,顯現出現今養老住宅尚缺少系統性,設施服務供應仍需改善的課題;我們可借鑒國外成功的養老宅案例,由國內大型企業集團結合旗下的醫療院所、設施管理服務及金融保險機構合作,同時打造完整的保安系統及充分的照護團隊,並顧及日常休閒娛樂的需求,定期規劃藝文展或是協助安排例行性之團康活動,除此之外,也可引進國際具有品牌資源及完整養老地產營運管理經驗之合作廠商,來使高齡者起居能被完整照料,搭配智能醫療產業,多元化經營管理,以實現養老地產品牌國際化的目標。

待後續養老地產之產業鏈發展成熟後,除了參考J-REIT之投資標的內容,因應台灣REITs改制後雙軌化的新政策,透過一系列之品牌形象打造,各家企業聯合公部門合作,以擴大養老產業的規模,未來將成為我國不動產投資市場上的一大新興領域。

林昇恒

KPMG in Taiwan