《產業創新條例》(下稱本條例)第23條之2訂有,個人以現金投資高風險新創事業公司可適用個人綜合所得總額減除之租稅優惠,以鼓勵個人投資高風險新創事業公司,茲因本條例第23條之2於114年5月7日修正公布(修正重點如下表),故相關子法《個人投資新創事業公司所得減除辦法》(下稱本辦法)亦配合修正(請詳行政院公報)。

本辦法除配合本條例之修正而修正相關文字外,並增訂以下重點:

一.國家重點發展產業之定義(修正條文第2條第1項第5款)

明定本條例第23條之2第2項所定國家重點發展產業之定義,指高風險新創事業公司投入國家推動重點發展領域之產業,其產業適用領域以附表方式併同本辦法公布,包含:

•機器人:智慧機器人零組件暨工業型機器人應用服務

•工具機:工具機暨零組件及其智慧機械應用服務

•軍工:航太、船艦與無人機系統及應用服務

•電動車輛:智慧電動車輛及應用服務、車用電池

•船舶:智慧綠色船舶設計與系統整合

•材料:新興材料

•軌道:智慧軌道車輛與系統應用服務

•半導體:IC/IP設計、半導體先進製程與異質整合矽光子封裝設備、半導體先進製程及封裝用材料,以及化合物半導體製程用材料

•人工智慧:人工智慧產品或服務、AI訓練伺服器、智慧農業技術與系統之研發與應用

•資通訊:次世代行動通訊技術及應用服務、衛星通訊應用服務

•資安:資安產品或服務

•光電:智慧顯示科技

•印刷電路板:載板

•生技醫藥:新藥/新劑型製劑、醫療器材/數位醫療、再生醫療、精準醫療

•資源再生:半導體產業資源循環、綠能產業資源循環

•綠能及再生能源:創能、節能、儲能、系統整合;離岸風電製造業;太陽光電產品製造及應用服務

經濟部得於每二年邀請相關產業界、學術界、研究機構與政府機關代表檢討前項規定之適用領域。

二.公司設立登記日之認定(修正條文第2條第1項第8款)

以公司設立登記表所示核准日或經濟部商工登記公示資料查詢服務網站所登載日期為準。

三.本條例修正前、後高風險新創事業公司設立年限及投資金額門檻之適用(修正條文第2條第1項第7款)

本條例修正前、後高風險新創事業公司設立年限及投資金額門檻之適用,明定以個人現金繳納股款日為基準;至於個人持股期間,個人於公司設立登記日後繳納現金股款者,自繳款日起算。倘個人為發起設立公司,於公司設立登記日前繳納現金股款者,則自該公司設立登記日起算。

四.高風險新創事業公司申請核定之期間及應檢附文件(修正條文第4條)

公司於113年12月31日以前經核定為高風險新創事業公司,且於114年1月1日設立登記未滿5年者,其高風險新創事業公司資格展延至該公司設立登記滿5年為止。但申請認定為國家重點發展產業者,公司應於設立登記日起5年內,檢附下列文件向中央目的事業主管機關申請之。

•高風險新創事業公司核定函。

•投入國家推動重點發展領域之證明文件。

申請人自設立登記日起算,於114年1月1日至114年12月31日期間內設立滿5年者,得於本辦法日修正發布(114年11月27日)之次日起算6個月內,檢具以上文件,向中央目的事業主管機關申請之。

五.增訂管理機制規定

•申請核發投資計畫核准函之程序。(修正條文第5條)

•執行投資計畫應遵循事項。(修正條文第6條)

•投資計畫完成期限及申請延長期限之規定。(修正條文第7條)

•申請核發投資計畫完成證明之程序。(修正條文第8條)

•各類證明資料為英文以外之外文者,應附中文譯本規定。(修正條文第11條)

•中央目的事業主管機關應撤銷、廢止或變更原高風險新創事業公司核定函、投資計畫核准函或完成證明核發函之情形。(修正條文第13條)

•應申請註銷或更正投資額減除證明書,及應補繳或追繳稅額並加計利息之情形。(修正條文第14條)

•稅捐稽徵機關應通知中央目的事業主管機關撤銷、廢止或變更原高風險新創事業公司核定函、投資計畫核准函或完成證明核發函之情形。(修正條文第15條)

KPMG觀察

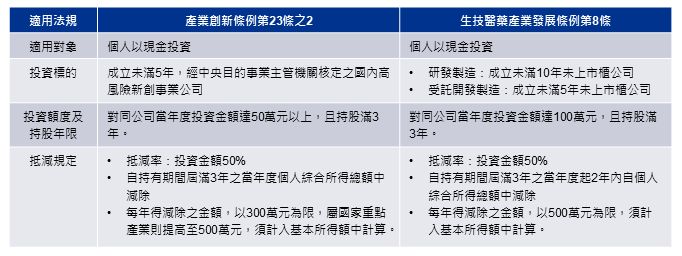

為持續鼓勵個人投資高風險新創事業公司,本條例第23條之2提供個人以現金投資於高風險新創事業公司得就投資金額50%限度內,自持有期間屆滿三年之當年度個人綜合所得總額中減除之租稅優惠,而114年5月7日之修正內容,放寬投資於高風險新創事業公司之設立年限由未滿2年修正為未滿5年,投資金額門檻由100萬修正為50萬,所得額減除上限若投資對象屬國家重點發展產業者,可提高至500萬,由於生技醫藥產業發展條例亦有類似之天使投資人租稅優惠規定,茲列表如附表。

本次配合修法新增國家重點發展產業的定義,明定重點產業適用領域範疇(如機器人、人工智慧、無人機系統等)並增訂新創須就募資資金擬具投資計畫,且計畫完成後要申請完成證明等規定,建議投資業者應及早規劃募資及準備申請文件以適用此租稅優惠。

附表

Authors

施淑惠

副總經理

E:sueshih@kpmg.com.tw

T:(02) 8101 6666 #15346

林健生

協理

E:vincentlin@kpmg.com.tw

T:(02) 8101 6666 #08025