近日OECD公布兩項與第二支柱(Pillar Two)相關的重要更新。OECD於2025年8月18日公布了更新版「過渡期同儕審查的中央紀錄」,列示已獲得「過渡期合格地位(Transitional Qualified Status)」的租稅管轄區;隨後在2025年8月26日,OECD又公布了簽署《GIR多邊稅務行政互助公約》(Multilateral Competent Authority Agreement on the Exchange of GloBE Information, GIR MCAA)的租稅管轄區名單,該協議建立了一個框架,使各租稅管轄區能自動交換第二支柱下適用集團所提交的GloBE資訊申報表。

過渡期同儕審查中央紀錄更新

OECD於2025年8月18日發布了中央紀錄(central record)最新版本,內容提供截至公布日為止的第二支柱過渡期同儕審查(transitional peer review)結果。中央紀錄最初於2025年1月15日發布,並於3月 31日更新。

此次在「所得涵蓋原則(Income Inclusion Rule, IIR)」及「國內最低補充稅(Domestic Minimum Top-up Tax, DMTT)」獲得「過渡性合格地位(Transitional Qualified Status)」的租稅管轄區名單請詳後方附表。根據公告,中央紀錄將定期更新。若某租稅管轄區未列入清單,並不代表其法規不合格,而是因相關法規的審查程序尚未啟動或尚未完成。

GIR MCAA簽署名單公布

OECD於2025年8月26日公布已簽署「GIR多邊稅務行政互助公約」(GIR MCAA)的租稅管轄區名單。GIR MCAA建立了一套框架,供各租稅轄區間自動交換第二支柱適用集團所提交的GloBE資訊申報表資料,並允許跨國集團根據立法範本(Model Rules)第8.1.2條,母公司或跨國集團指定的申報實體,可代表整個集團提交GIR,以免除其他集團成員提交GIR義務。

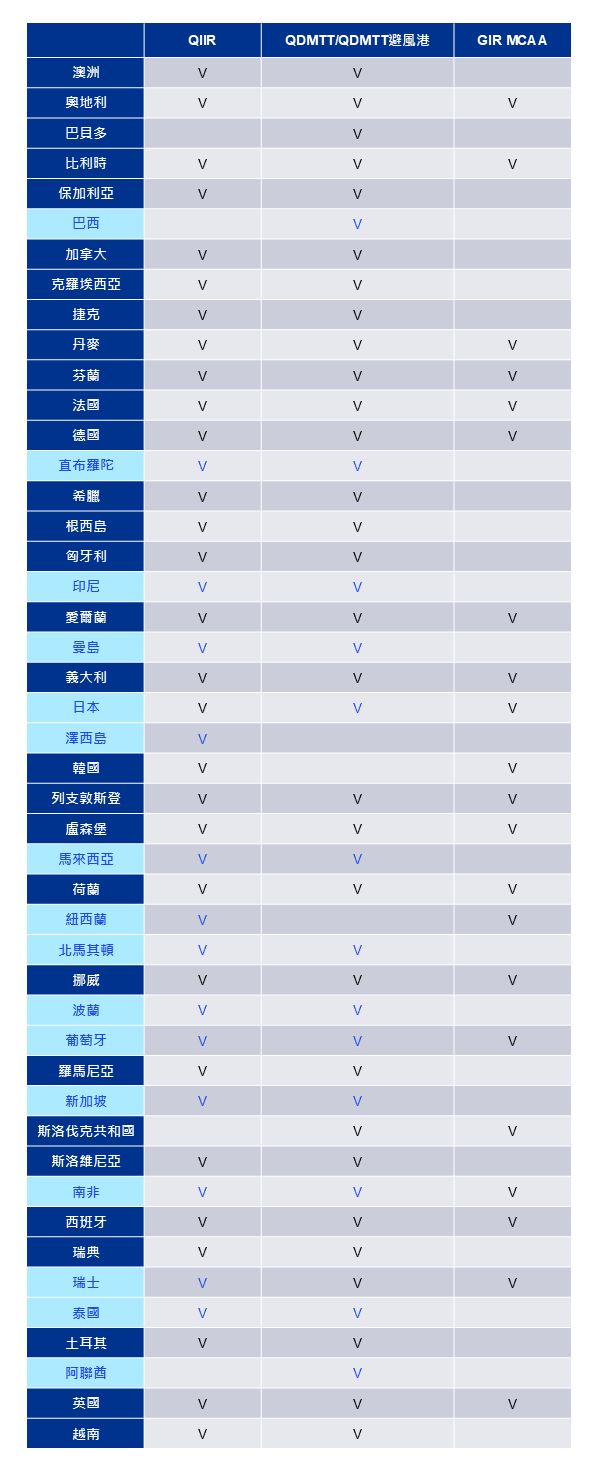

截至2025年10月8日,具有合格所得涵蓋原則(QIIR)、合格國內最低稅負制(QDMTT)且有資格加入QDMTT避風港的租稅管轄區、及已簽屬GIR MCAA之租稅管轄區記錄如下。

註1:波蘭的IIR與DMTT原則上自2024年12月31日或之後開始的財政年度起適用。但若納稅人作出不可撤回的選擇性聲明(irrevocable election),則可自2024年1月1日起適用相關規定。在此背景下,OECD中央紀錄指出,2024年的選擇性適用IIR與DMTT制度,在特定條件下可被視為合格,包括:該等制度僅於2024年適用選擇性規定,且自其他年度起不再為選擇性適用。

註2:表中標示為藍字之國家為本次8月新增之名單。

註3:根據公告,中央紀錄將定期更新。若某租稅管轄區未列入清單,並不代表其法規不合格,而是因相關法規的審查程序尚未啟動或尚未完成。

另值得注意的是,歐盟理事會指令(EU)2025/872(即DAC9)已建立了歐盟成員國間交換第二支柱資訊的框架,並要求歐盟各成員國於2025年12月31日前將該指令轉化為國內法規,並於首次補充稅資訊申報後最遲六個月內完成成員國間的資訊交換。然而,DAC9並未涵蓋歐盟與非歐盟國家之間的資訊交換,若涉及與非歐盟國家的交換,各國仍須簽署GIR MCAA並建立交換關係。

KPMG 觀察

OECD近期發布的過渡期同儕審查更新與GIR MCAA簽署名單顯示第二支柱規則在各國實施的速度加快,資訊交換上的規劃亦日益明朗。跨國企業應持續關注自身集團所在地是否獲得過渡性合格地位,評估IIR與DMTT適用時程與避風港條件;同時留意GIR MCAA簽署與DAC9實施進度,建立資訊申報和交換流程,以確保遵循全球最低稅負規定並降低合規風險。