在婚姻關係中,夫妻雙方往往共同累積存款、房地產、股票及保險等資產。然而,萬一婚姻無法共同走向終點、而發生離婚狀況時,財產分配常成為最複雜且敏感的議題之一。

依現行稅法規定,依離婚協議一方應給付他方財產者,非屬贈與行為免予課徵贈與稅。若離婚給付已載明於離婚協議書,則該書面記載以外之給付,如主張亦屬離婚約定之給付,應由其負舉證責任,如無法證明係離婚當時約定之給付且屬無償移轉時,則有課徵贈與稅之風險。

然而,為避免日後發生剩餘財產分配請求爭議,部分人士會選擇在離婚前先行進行資產安排,例如出售房地產與公司股權,或將存款與保單提前移轉予子女,以降低離婚時的財產請求。這類「事前處分」除可能涉及贈與稅與所得稅等課稅問題外,若缺乏完整評估與控管,不僅可能導致鉅額稅負,更可能因被認定為規避稅負,甚或是有侵害配偶剩餘財產分配請求權之法律風險。

因此,在考量離婚前的資產安排時,除了法律層面的保障,更應審慎評估稅務法規的限制與潛在影響。本文將進一步介紹實務上常見的資產型態及其移轉時應注意的稅務規定,協助讀者在規劃過程中降低稅務風險,並在保障自身權益的同時,避免因忽略稅負而衍生新的紛爭。

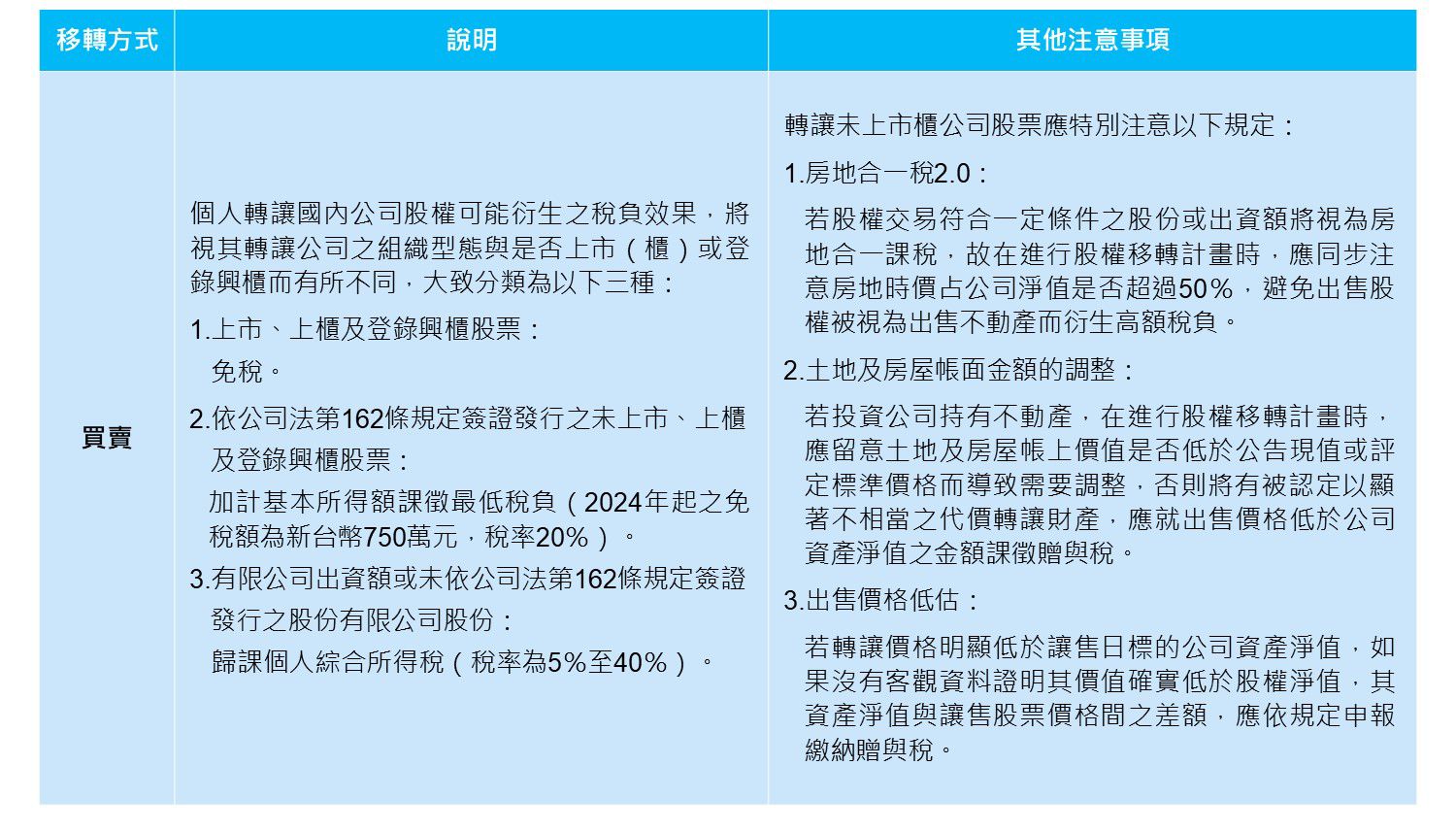

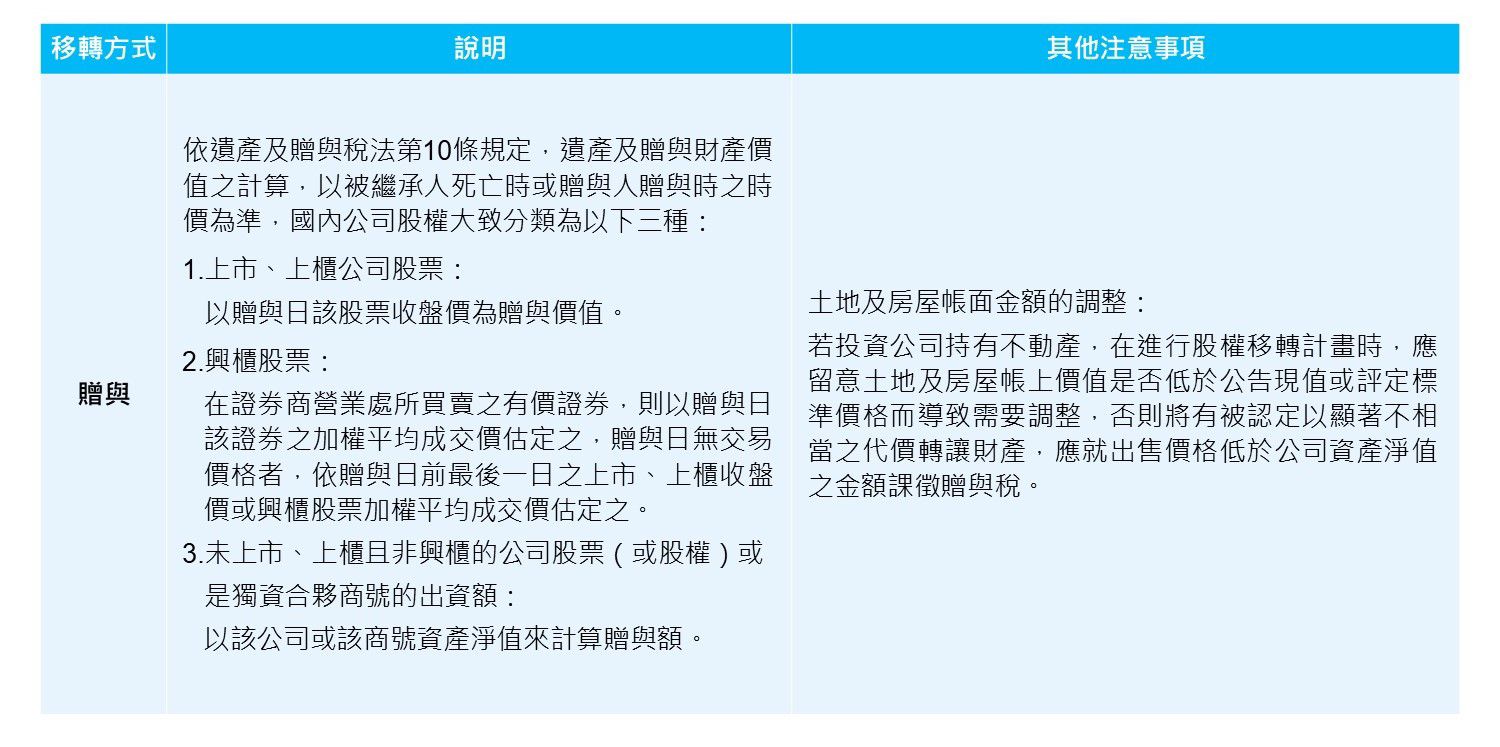

一、移轉國內公司股權:大部分股權的轉讓以「買賣」或「贈與」之方式移轉最為常見,僅就以下兩種移轉方式說明如下:

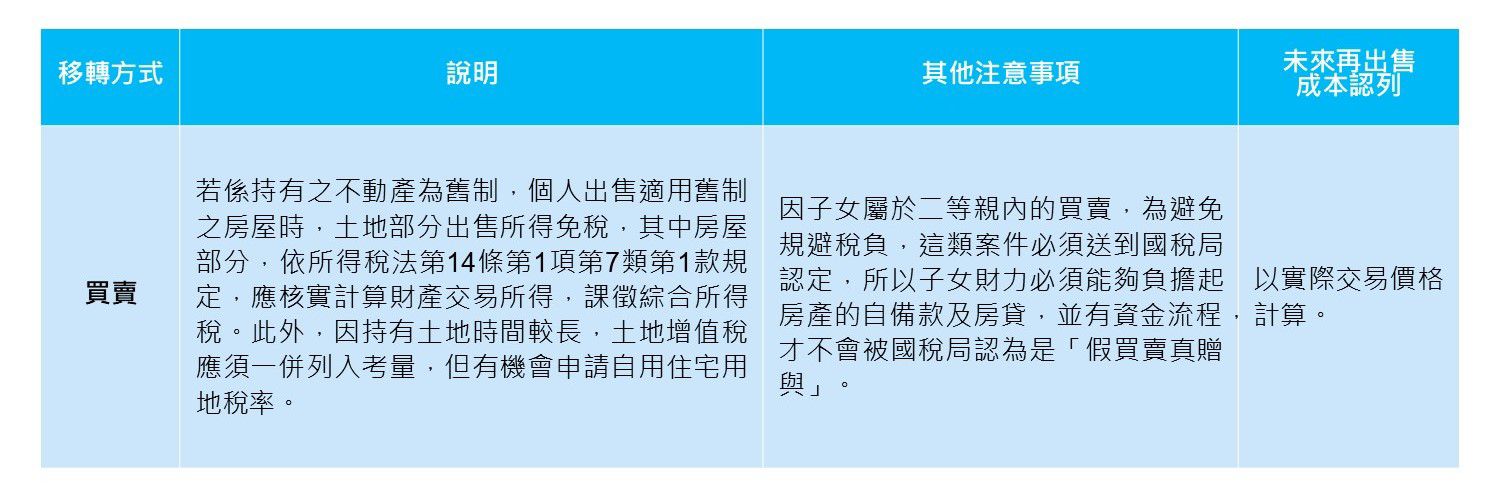

二、移轉不動產:實務上父母欲移轉不動產予子女時,最常面臨究竟應於生前以「買賣」或「贈與」之方式移轉。由於涉及的法令繁雜,僅就下列移轉方式所須負擔之相關稅負說明如下:

三、保單:

在實務上,不少父母會希望將保險保單留給子女,因此選擇將保單的要保人變更為小孩,但需特別留意的是,保單要保人持有的權益本質上屬於財產權,變更保單要保人,形同原要保人將保單價值無償移轉予他人,即屬贈與行為,依法應申報贈與稅。

值得注意的是,贈與金額的計算基準為「保單價值準備金」,即保險契約中累積的現金價值。即使子女尚未實際取得現金,只要取得保單契約中的財產性權利,即構成贈與。

若未依規定申報,除補稅外,還可能面臨罰鍰。不過,若於未查核前主動補報並補繳稅款,可依《稅捐稽徵法》第48條之1免罰,但仍須加計利息。

婚姻關係終止前後的資產安排,不僅涉及法律層面的評估,更牽動複雜的稅務風險控管。無論是股權、不動產或保單的移轉,若未妥善處理,皆可能引發高額稅負或法律爭議。

本文提醒讀者,在進行財產調整前,應全面評估稅務影響,並諮詢專業律師及會計師,確保規劃合法、合規且具風險掌握。唯有在法律與稅務雙重保障下,才能有效重整資產,避免後續紛爭與負擔。

(本文同步刊載於2025年9月家族辦公室季刊秋季號No.31)

王佳慧

KPMG安侯建業

稅務投資部副理

E:kathywang4@kpmg.com.tw