越南政府於2025年8月29日正式頒布第236/2025/ND-CP號法令(下稱「本法令」),就全球最低稅負制(Global Minimum Tax, GMT)規則【包括所得涵蓋原則(Income Inclusion Rule, IIR)與合格的當地最低稅負制(Qualified Domestic Minimum Top-up Tax, QDMTT)】的實施提供詳細指引,本法令將於2025年10月15日起生效。

GMT規則規定跨國企業(Multinational Enterprises, MNEs)必須在其營運的每個租稅管轄區,就其利潤繳納至少15%的企業所得稅。

減免措施

全球最低稅負制(GMT)特別規定若符合一定條件,則越南的當地最低稅負制 (Domestic Minimum Top-up Tax, DMTT)可視為零。相關具體規定如下:

最低利潤排除(De Minimis exclusion)

- 需符合條件:

- 轄區的GloBE收入三年平均低於1,000萬歐元,且

- 轄區的GloBE損益三年平均為虧損,或低於 100萬歐元。

跨國企業集團適用初期排除(Exclusion from QMDTT in the initial phase of MNE group‘s international activities)

- 需符合條件:

- 在一會計年度的任何時間點,集團成員分布不得超過六個稅務轄區,且

- 除集團主要營運地(即擁有最高有形資產總值之轄區)外,其他所有轄區的集團成員之有形資產帳面價值總和不得超過5,000萬歐元。

- 適用期間:自跨國企業集團首次適用GMT所屬會計年度起算5個年度。例如:若某跨國企業集團在2024年度開始適用GMT,則該5年排除期間為2024至2028年度。

依國別報告測試排除(Country-by-country report, CbCR)

- 跨國企業集團須符合以下任一測試得豁免適用:

- 最低利潤排除計稅測試 (De minimis test ):合格CbCR中,該轄區單一會計年度的總營收低於1,000萬歐元,且稅前損益低於100萬歐元;或

- 簡化有效稅率測試(Simplified ETR test):若轄區之簡化有效稅率(Effective Tax Rate, ETR)大於過渡稅率,過渡稅率於2024年度為15%、2025年度為16%、2026年度為17%;

- 例行性利潤測試(Profit Routine test):合格CbCR中,該轄區實質性排除所得(Substance-Based Income Exclusion, SBIE)大於該年度稅前利益;或

- 淨虧損測試(Net loss position test):合格CbCR中,轄區在該會計年度為稅前虧損。

- 適用期間:會計年度起始日於2026年12月31日以前的年度,但不包括於2028年6月30日之後結束的會計年度。

過渡期行政罰則減免

為協助適用對象的跨國企業集團在初期階段順利銜接全球最低稅負制規則,本法令也明定在過渡期間免除行政罰則,包含如下:

- 逾期提交或未提交指定越南申報實體及越南適用集團成員的通知文件;

- 在規定期限後90天內完成稅籍登記;

- 在規定期限後90天內遞交稅務申報表;

- 若跨國企業集團在規定期限90天後才提交補充稅申報資料,但無應納稅額、或企業已在稅務稽查核定或逾期申報紀錄完成前,全數繳清稅款與滯納利息,則在行政罰則上可能獲得免除或減輕處分。

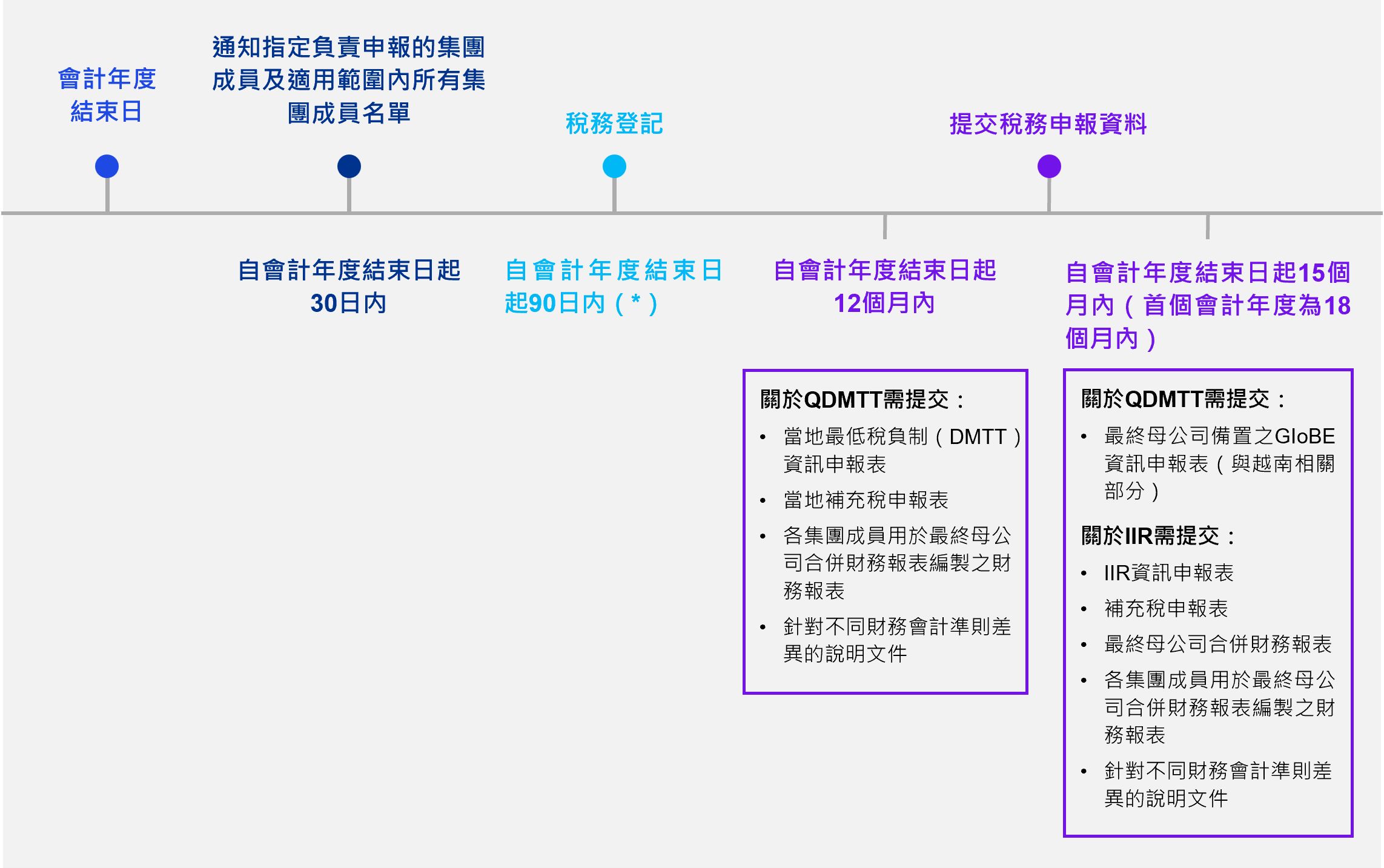

行政要求

依據本法令規定,進一步說明主要的申報時程如下:

(*)若跨國企業集團(MNE Group)之2024年度會計年度於2025年6月30日或之前結束,則稅務編號登記期限為本法令生效日起90日內,但不得遲於該跨國企業集團適用的報稅與繳稅期限。

請注意,集團成員(CE)、主要集團成員(Main Constituent Entity, MOCE)及MOCE子集團、合資企業(Joint Ventur, JV)及其子公司,均需分別辦理通知、稅務編號登記及稅務申報。

通知、稅務登記及稅務申報與繳納,均須向越南稅務總局提交或辦理。

KPMG 觀察

越南政府於2025年8月29日公布第236/2025/ND-CP號法令,正式導入全球最低稅負制度,對跨國企業集團提出一系列申報與合規要求。對於在越南設有營運據點的台商而言,建議應立即盤點集團架構與財務資料,確認是否屬於適用對象,並依規定在時間內完成指定申報實體與越南集團成員的通知、稅籍登記與補充稅申報。

值得注意的是,該法令提供過渡期間免除行政罰則的措施,若企業已採取合理遵循行動,即使申報逾期或錯誤,仍可免除處罰。台商應善用此「軟著陸」機制,在2024至2026年間建立合規流程,並掌握如「避風港條款」、「QDMTT排除條件」等減免規定,以降低稅務風險。