當能源需求因新興市場發展、資料中心產業擴展以及交通電氣化而迅速上升時,未來的競爭力可能取決於價廉、安全和可靠的電力供應,投資者正提前布局。

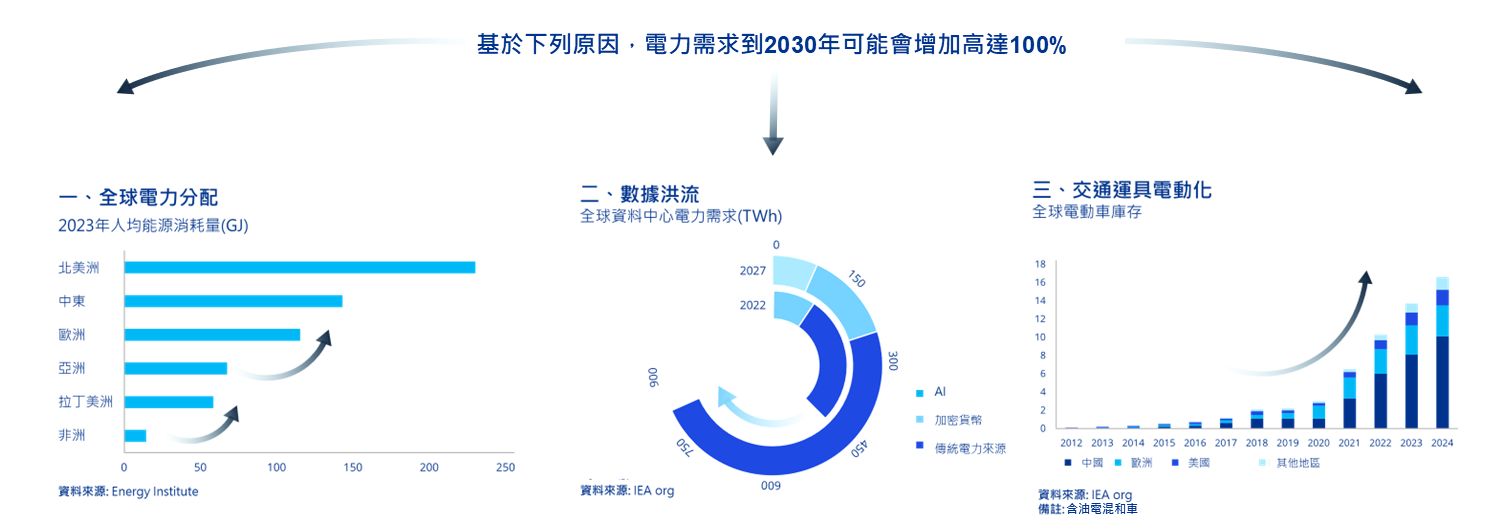

電力需求穩步成長,根據國際能源署(IEA)數據顯示,年成長率約3.4%;種種跡象皆指出,該需求將大幅增加,主要由三個核心驅動因素推動。

一、新興市場的需求增加: 隨著人均消費量成長,市場能源需求將持續上升

二、資料中心需求大增: 這很大程度是由於人工智慧的採用(或預期採用)所推動。IEA預計,至2026年底,資料中心的能源需求可能將上升至1000 TWh。

三、交通運具電動化: 全球電動汽車的數量將迅速成長到2030年。

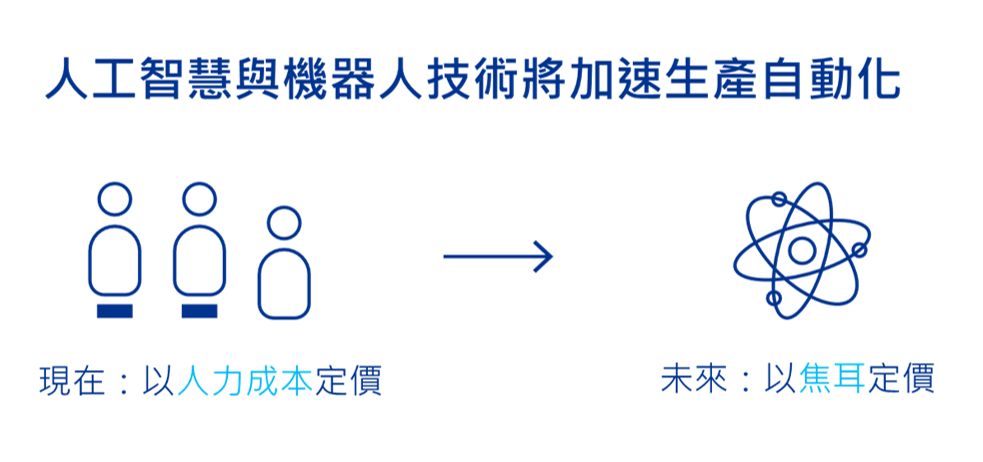

多數人認為,能源在全球經濟和商業競爭力中變得越來越重要。假設在不久的將來,發展中國家大部分生產和商品分配由機器人和人工智慧自動化,過去,生產通常是基於人力成本定價的,而未來,定價產品的最基本方式可能是能源,以焦耳為單位。因此,在電力成本、安全性和可靠性方面相對成熟的國家將取得競爭優勢。

電力源自哪裡?

假設能源轉型繼續進展,我們預計化石燃料在全球能源組合中的比例將逐漸減少。過去七年來,再生能源的發電能力迅速成長(太陽能和風能在2018年左右與化石燃料的成本相當),不過,再生能源通常是變動性能源,而電池和儲能能力未能跟上步伐,需要一種更潔淨、更可靠的基礎負荷。

不出所料,核能已成為未來能源系統的關鍵組成部分。事實上,2023年在杜拜舉行的COP28峰會上,超過20個國家與區域同意到2050年將其核能容量增加三倍。此挑戰在於傳統核能建設需要大量的前期資本投資和持續的運營成本來維持,而新建設則可能需要超過十年。

然而,最近出現了一種新型核能廠-小型模組化反應爐(SMR),為政府及許多企業提供實現能源安全的新選擇,小型模組化反應爐與傳統建設相比如何?請參閱下列圖表

小型模組化反應爐(SMR)和第三代+核能機組承諾提高安全性和更好的經濟效益

投資者看到機會

各國企業開始意識到電力安全的重要性,且越來越多投資核能的併購交易。2023年與2024年,許多大型的交易皆發生在能源領域,單是2024年,核能子產業的併購交易量就從2023年9筆增加至19筆,成長了一倍多,累計交易價值也在上升。

自2020年以來,已完成的交易中有30筆發生在美國,其他主要交易市場包含中國、英國與歐洲。根據國際能源署(IEA)的數據,核能總投資額預估約為3000億美元,其中最大的投資來自歐洲和亞太地區,其次則是北美。

有趣的是,記錄在案的51筆交易中,近半(25筆)由機構投資者、私募股權基金或風險投資主導。這表明資產管理者將核能視為長期成長機會和估值上升的行業。這也表明一些機構投資者開始專注於該行業,積累經驗和(可能的)運營能力,這將有助於他們未來的交易。果然,策略投資者主導了其他大部分交易,許多收購方是工業集團、製造商,並且越來越多是科技公司。

展望未來,預期此一趨勢將加速,因科技公司尋求永續、安全和穩定的能源來源,以為其資料中心和人工智慧模型提供動力。我們可以看到,關於「核能」的討論從2023年的26.7K增加到2024年的174.9K,反映了對能源來源作為可行解決方案的認識和興趣日益增加。

前景預測

我們正迎來向能源密集產業經濟轉型的時代,各國政府與企業皆意識到,未來屬於那些能善用價廉、安全和可靠電力的人,需求只會不斷增長。鑒於這一資產類別的嶄新性,特別是小型模組化反應爐(SMRs),投資者希望開始在此子行業中建立他們的經驗、人脈和能力。

KPMG安侯建業專家觀點

近二年政府持續調漲工業電價、以及近期因台電撥補預算凍結可能牽動民生用電電價調漲,使得電價可能影響產業發展及通貨膨脹引起廣泛的討論。尤其台灣主要產業集中在半導體及電子零組件製造,生產流程需要耗用大量電力,再加上近年AI應用帶動資料運算中心用電量大增,將使得電力的供給及電價的波動對於台灣總體經濟的影響與日俱增。