自民國104年間新修正公司法增訂「閉鎖型股份有限公司」專章以來,閉鎖型公司能彈性設計治理架構,以章程限制股份轉讓,得設定表決權限制及多樣性的出資方式等特點,兼顧所有權與經營權的彈性安排,使得閉鎖性公司常作為家族傳承的工具選項之一。

其中閉鎖性公司發起人之出資方式,除現金、財產及技術外,並得以公司事業所需之勞務或信用抵充之(註:107年8月1日修正公布公司法第356條之3,已刪除信用出資規定)。而閉鎖性公司亦得以一定期間限制股份轉讓,此時針對家族個人以勞務出資取得閉鎖性公司股份應如何課稅,將深深影響家族個人的稅務規劃與現金流安排。財政部針對閉鎖性公司勞務出資之課稅,亦陸續核釋相關課稅規定,本文將彙整說明如下:

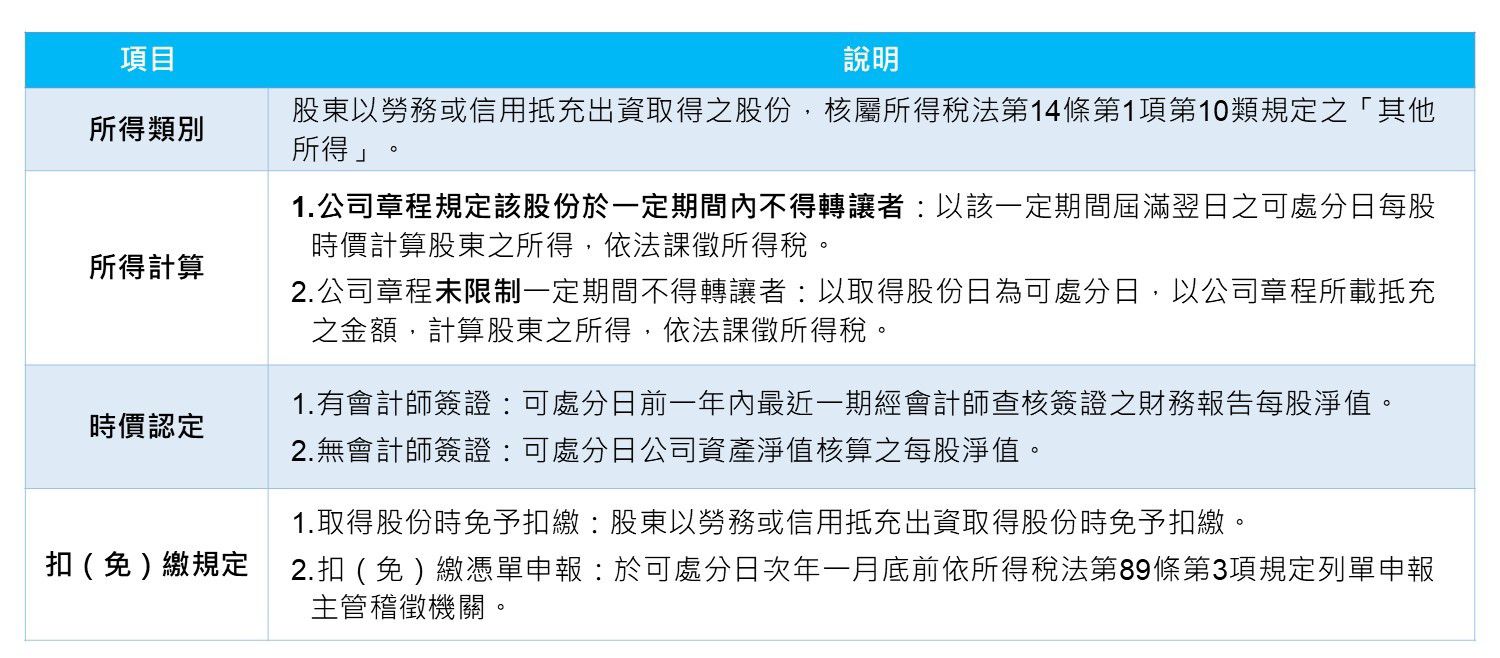

財政部104年11月5日台財稅字第10400659120號令

由於個人以勞務出資取得閉鎖性公司股份,性質類同所得稅法第14條第2項規定之實物所得,為了達到股東所得延緩課稅,利於閉鎖性公司之發展,財政部於104年11月5日發布台財稅字第10400659120號令(以下簡稱104年釋令),規定如該股份有限制處分規定(例如限制5年內不得處分),得以限制處分原因或條件消滅後之可處分日每股時價,計算股東之所得課徵所得稅:

財政部113年12月24日台財稅字第11304652000號令

財政部近期於113年12月24日發布台財稅字第11304652000號令(以下簡稱113年釋令):「個人於本令發布日以後,以勞務出資取得公司法第356條之1規定閉鎖性股份有限公司股份者,應於取得股份日,按公司章程所載抵充之金額,依其提供勞務性質認屬所得稅法第14條第1項第2類或第3類規定之執行業務所得或薪資所得,依法課徵所得稅;該公司並應於個人取得股份時依所得稅法第88條及第92條規定辦理扣繳及憑單申報。」

由前規定可知,個人以勞務作價投資閉鎖型公司,係將其提供勞務之價值換取被投資公司發行之股份,且作價金額經雙方同意抵充公司資本,爰其以勞務作價取得股份時,其所得已實現,應以抵充之出資金額依規定計算所得課稅,不再區分取得股份是否限制轉讓期間。上開所得認列時點及計算方式,與個人以其財產作價投資公司取得股份之課稅規定一致。茲彙總104年釋令及113年釋令前後差異如下表:

KPMG觀察及建議

本次113年釋令之發布,針對個人以勞務出資取得閉鎖性公司股份的「課稅時點」迎來重大調整,以取得股份當日為所得實現之日,即應予課稅,不再區分取得股份是否限制轉讓期間,股東所得已無法延緩課稅,故家族個人以勞務出資取得閉鎖性公司股份時,應完善規劃相關資金,估算並備妥個人繳稅金額來源。

提醒注意,因113年釋令實施後,將該所得屬性從免扣繳僅需列單申報之「其他所得」,變更要求公司需依所得稅法,在個人取得股份時,按其勞務性質認定為「執行業務所得」或「薪資所得」,並辦理扣繳及申報作業,家族企業亦應注意,以免疏忽扣繳相關作業而衍生稅務風險。

(本文同步刊載於2024年12月家族辦公室季刊冬季號No.28)

林健生

KPMG安侯建業

稅務投資部協理

E:vincentlin@kpmg.com.tw