保單是許多國人喜愛的投資商品,再加上指定受益人的壽險,於被保險人死亡時其保險給付得免納遺產稅,若是安排得宜,將部分資產投入保單不僅可節省未來的遺產稅,於保險給付時亦可降低可能衍生的所得稅。且在保險期間,要保人也可以透過指定或變更受益人的方式,以達分配遺產目的;要保人也不用擔心財產如果太早給小孩,可能有小孩不孝的問題發生。因此保單不但可以達到保障下一代經濟生活、資產保全及控制的目的,也可以節省一定的遺產稅及所得稅。惟要保人、被保險人及受益人的排列組合不同,將分別衍生贈與稅、所得稅(基本稅額)及遺產稅等不同稅負議題,以下就保險基本關係及不同投保方式可能衍生之課稅效果進一步說明。

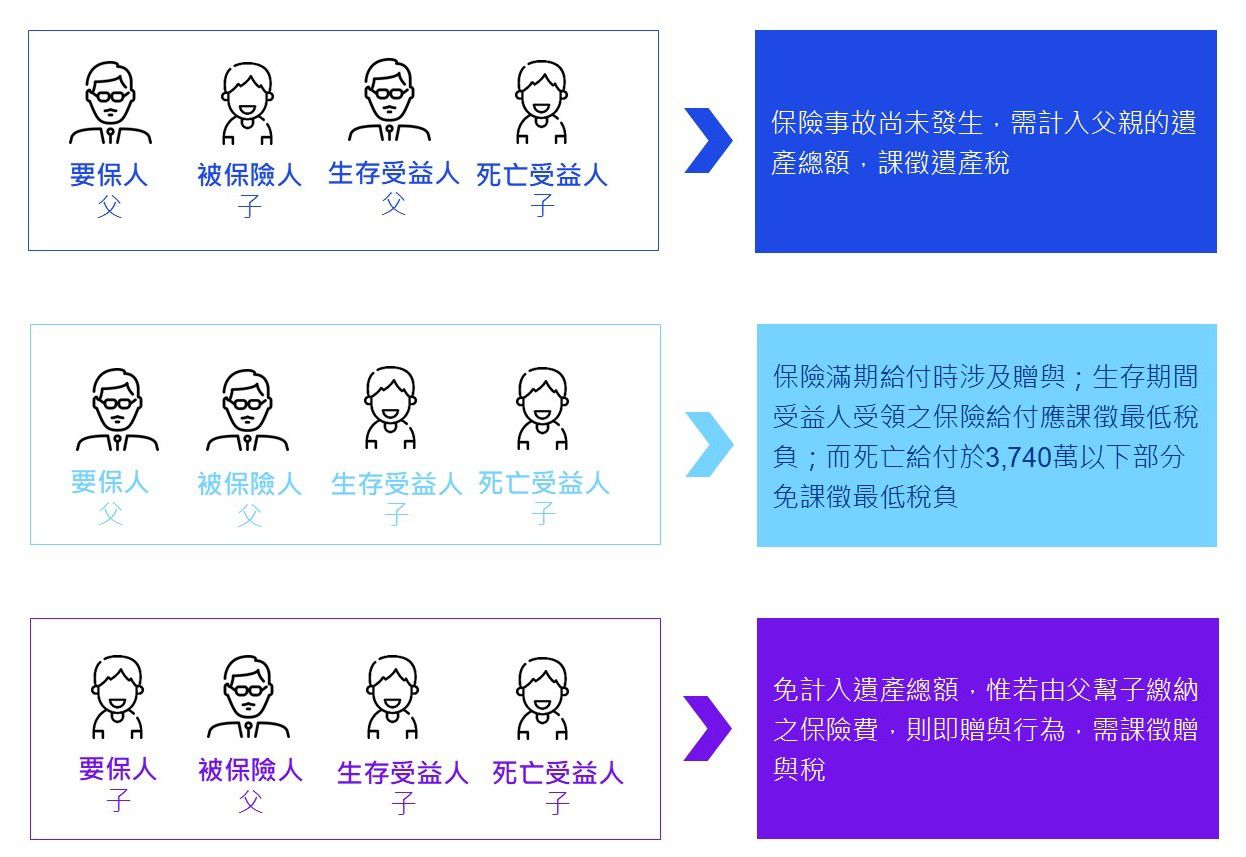

在保險的基本關係中,要保人是保單資產的擁有者,被保險人是保險給付條件約定的標的,而受益人是保險給付的對象。實務上常見因混淆而發生保錯的情形,舉例而言,長輩誤以為以子女為被保險人就是幫子女投保,卻又擔心子女會隨意解約或變更受益人,故以自己為要保人,然而當長輩身故時,因被保險人尚在世所以給付條件尚未達成,但因保單屬於長輩的資產,仍要計入長輩的遺產課稅,導致不僅沒有達到節稅效果,子女也拿不到保險給付的情形發生。此時,若於投保時將要保人及被保險人關係對調,當長輩身故時,因符合前述被保險人身故時之人身保險給付,除免納入遺產外,且由於要保人及受益人均為子女(同一人),縱使超過3,740萬元亦無前述要繳納最低稅負之情形,惟若係由長輩代繳保費,因要保人為子女,要注意每年合計之繳費金額是否有超過每年244萬元的贈與稅免稅額度。

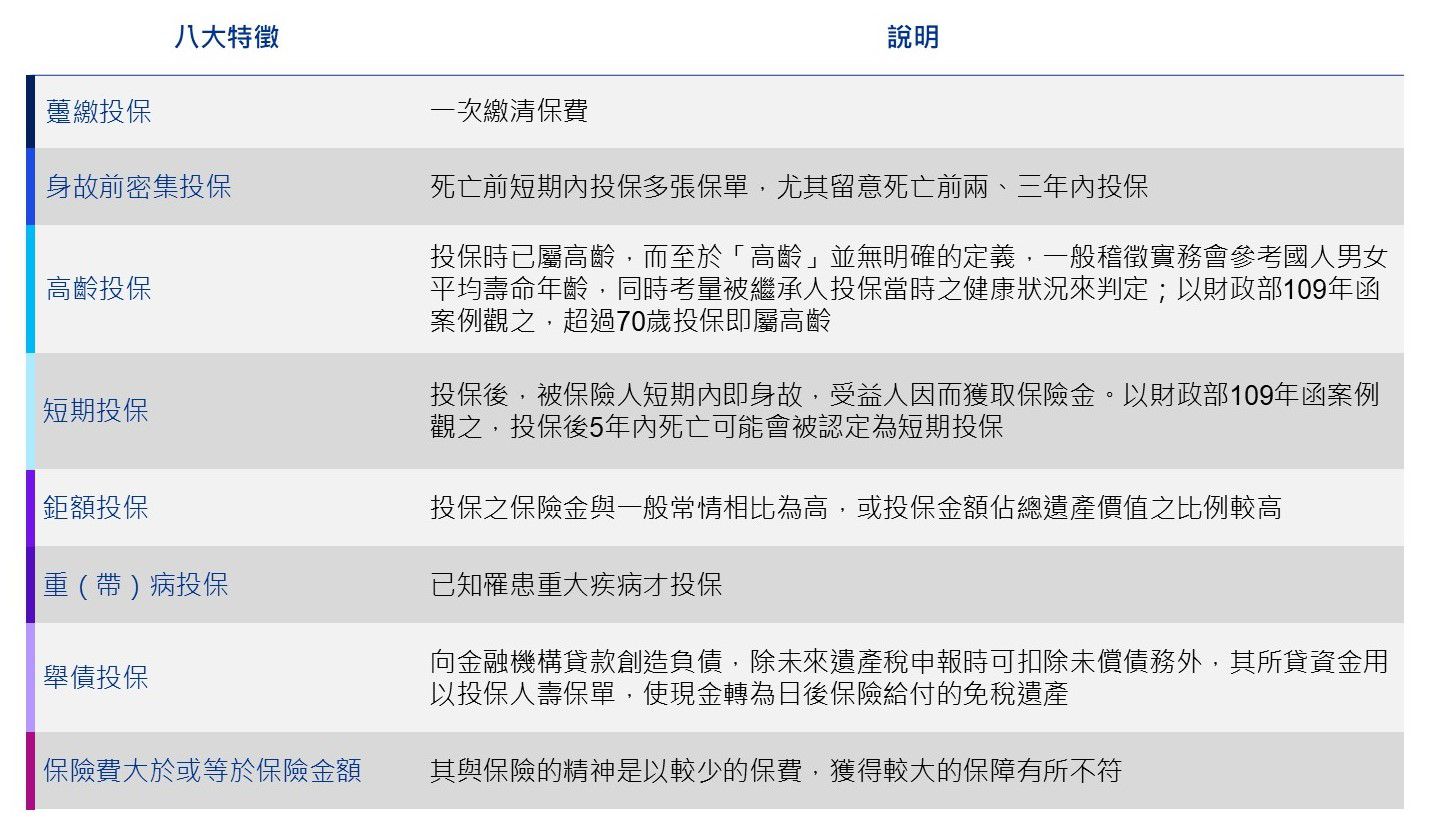

依保險法第112條規定「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產」及遺產及贈與稅法第 16 條第 9 款規定「左列各款不計入遺產總額:…九、約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金」。據此,被繼承人死亡時,給付其所指定受益人之人壽保險金額,不計入遺產總額,繼承人亦無法就該保險給付主張繼承權利,使得保險給付與遺產產生資產剝離之效果,亦可確保由被繼承人指定之特定人不用受民法繼承關於特留分之拘束而取得財產。此結果在家族傳承安排上能做到比其他常見的規劃工具如遺囑、信託或閉鎖型公司所未能達到的優勢。惟為避免濫用人壽保險給付免計入遺產總額之特性,財政部乃依實質課稅原則於109年7月1日以台財稅字第10900520520號函發布保險實質課稅八大態樣如下方表格,將涉及相關態樣的保險給付納入遺產課稅。

綜上所述可知,投保之行為是否涉及實質課稅,其核心精神皆本於保險的目的,參酌遺產及贈與稅法第16條第9款立法意旨,「為保障並避免其家人因其死亡失去經濟來源,使生活陷於困境」,並以此來審核要保人保險之動機,以判斷是否有規避遺產稅而投保與經濟實質顯不相當之保險者,稽徵機關會綜合考量被繼承人投保時之年齡及身體狀況,並檢視其繳納保險金的形式,藉以判斷納稅義務人是否有意圖透過保險來規避稅負的情況。

若人壽保單之投保情節符合上述態樣之一,要保人宜檢視保單是否有重新配置調整之需要。將來發生繼承事實時,若有不確定保單是否應計入遺產申報之爭議事項,其繼承人宜於遺產稅申報書主動揭露保單資訊,縱使被税局將有爭議的壽險保單計入遺產總額核課遺產稅也不致會因漏報而衍生處罰問題。事後倘繼承人認為税局核認的應稅壽險保單顯不合理時,亦可透過行政救濟程序維護自身權益。

KPMG建議

保險商品運用得當,確實有節稅及幫子女預留稅源之綜效,惟於投保前,宜考慮投保之目的並了解不同保險關係安排之課稅原則,必要時應與稅務專家充分討論,以確保權益。

(本文同步刊載於2024年6月家族辦公室季刊夏季號No.26)

童喻嬅

KPMG安侯建業

稅務投資部副理

E:btung@kpmg.com.tw