根據《遺產及贈與稅法》(下稱遺贈稅法)第15條第1項規定,被繼承人死亡前2年內贈與其配偶的財產,將被擬制為遺產,需計入遺產稅稅基課稅。然而,實務上卻有因擬制遺產之受贈人與遺產稅納稅義務人不一致以及其不得計入差額分配請求權之計算,導致遺產稅課徵不合理之情事。於113年10月28日,憲法法庭針對生前贈與「擬制遺產」之兩案,判決部分違憲。本文針對兩案例之背景以及判決結果說明如下,讓讀者對本案以及未來修法方向有初步的了解。

背景說明

一、案例一

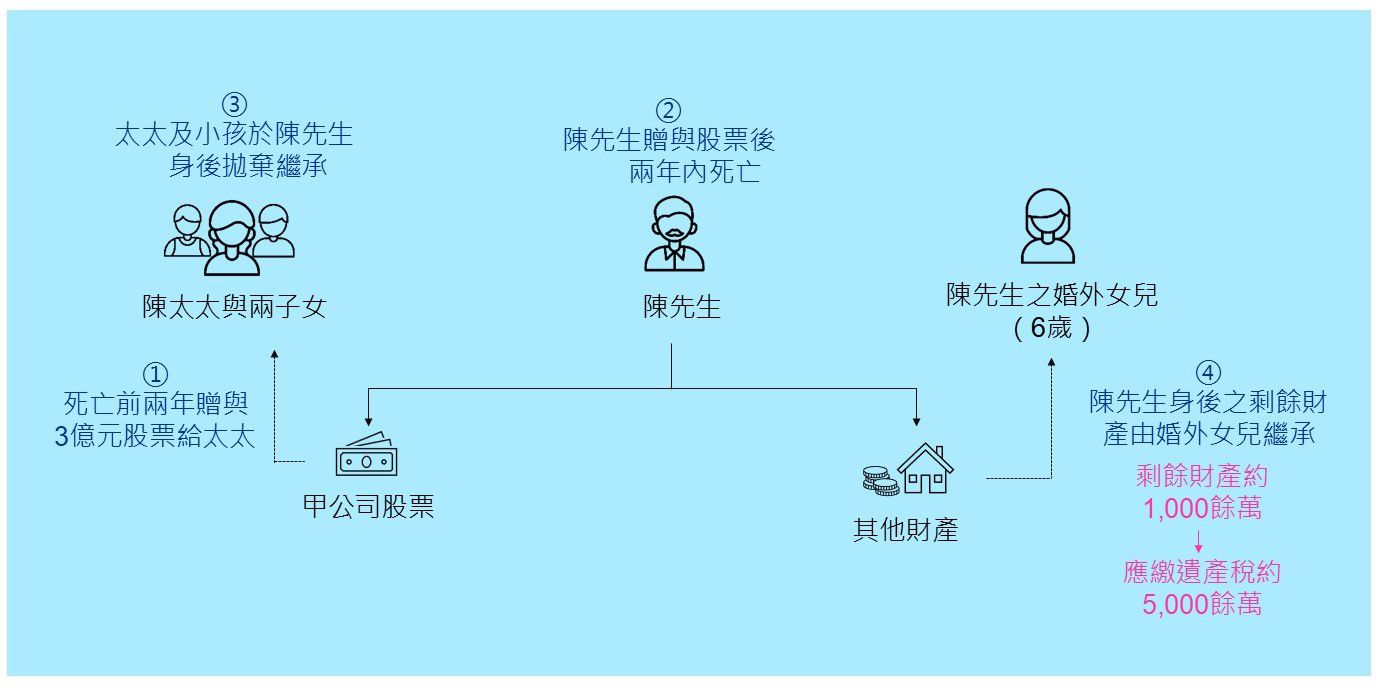

當事人為一六歲女童,係被繼承人陳先生之未成年非婚生子女。被繼承人於105年6月間將其名下所有某公司之股票贈與其配偶,於同年7月申報並經核定免徵贈與稅。嗣陳先生於106年12月死亡後,其配偶及其2名婚生子女均拋棄繼承,六歲女童為唯一繼承人。因以上述股票為被繼承人死亡前2年內贈與配偶之財產,依遺贈稅法第15條第1項第1款將被繼承人死亡時之股票淨值約新臺幣(以下同)3億元計入遺產總額,導致六歲女童應納稅額高達約5,000萬元,超出女童因繼承所得之財產。

二、案例二

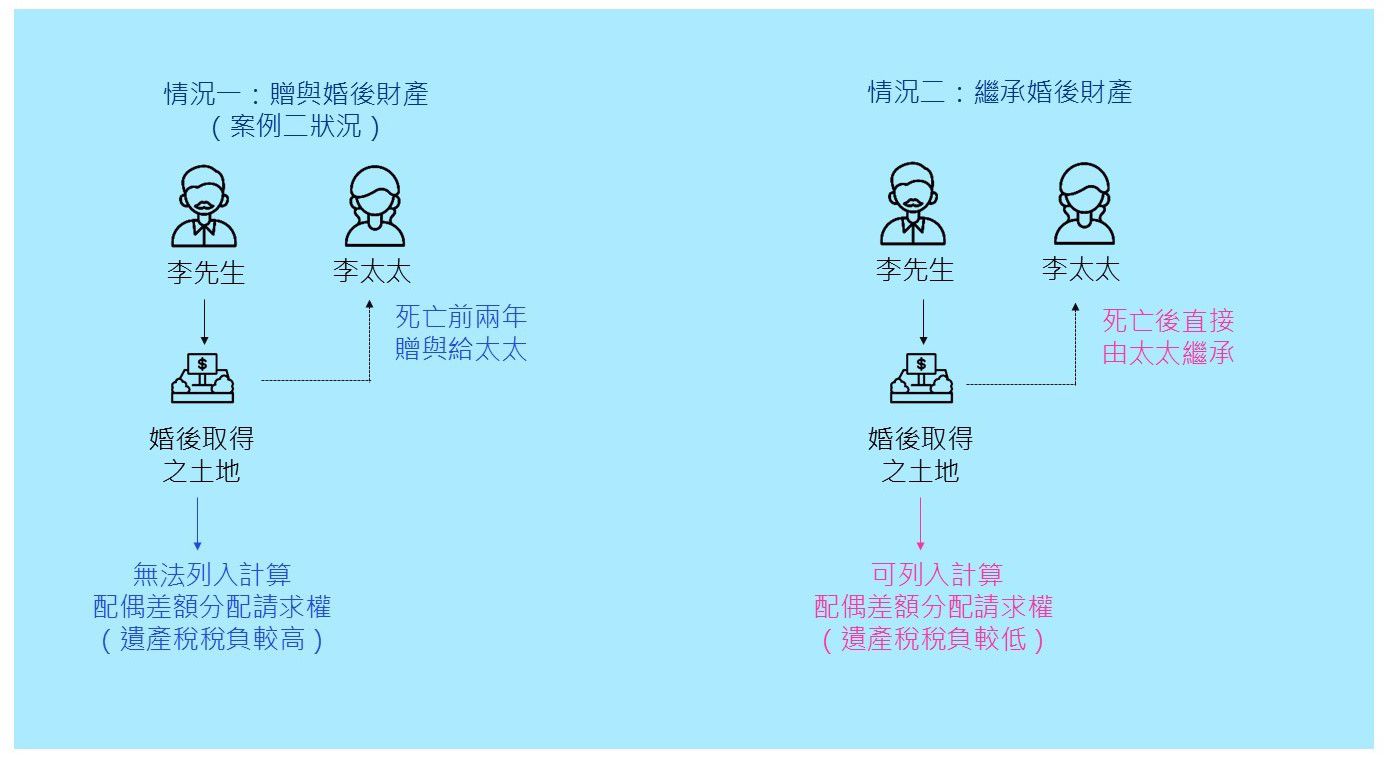

當事人為被繼承人李先生之配偶及其子。李先生於105年5月將其所有土地贈與其配偶後,於同年月14日死亡。該土地之價值約1.3億元,併同被繼承人其他財產,經國稅局核定遺產總額為2.2億元,應納稅額約1,400萬元。依民法第1030條之1規定,因繼承、贈與或其他無償取得的財產不列入分配,故該筆土地不得列入分配範圍,因此亦不得列入剩餘財產差額分配請求權範圍。當事人不服,主張若規定將系爭土地視為遺產,則應有遺贈稅法第17條之1剩餘財產差額分配扣除規定之適用。

判決理由摘要(註)

針對上述兩案,憲法法庭於113年10月28日作成113年憲判字第11號判決,判定遺贈稅法第15條第1項第1款規定牴觸憲法,判決理由摘要如下:

一、遺贈稅法第15條第1項第1款未就擬制遺產之遺產稅義務人設特別規定,不符平等權、財產權保障

依該規定於受贈配偶拋棄繼承或喪失繼承權等情形,將產生繼承人可能因擬制遺產規定,而使其稅捐負擔,部分取決於不歸屬於己之財產增益,而非依其自身之稅捐負擔能力增益,已背離量能課稅原則。

該規定目的在填補有相當可能屬遺產先付之財產移轉,所產生之課稅漏洞,係屬促進租稅公平之正當公益目的。惟若繼承人並非因擬制為遺產之財產而有稅捐負擔能力增益之人,將無法達成該規定所欲追求之目的。該規定就負擔擬制為遺產之財產所生稅負之義務人未設特別規定,致繼承人代為就配偶之財產增益負擔遺產稅,與達成租稅公平目的間,欠缺合理關聯,於此範圍內不符平等權保障意旨。

又該規定欠缺受擬制遺產贈與之配偶與其他繼承人間,如何分擔遺產稅之特別規定,除會產生其他繼承人為非自身之財產增益負擔稅捐債務之後果,亦可能使其繼承權因遺產稅之課徵致經濟價值嚴重減損,於此範圍內侵害人民財產權保障。

二、該規定未自遺產總額扣除配偶剩餘財產差額分配請求權,不符平等權保障

無論是生前贈與,或死後之財產分配與繼承,並不會改變婚姻關係中配偶共同家計與生活之事實。配偶一方因共同家計所產生之經濟貢獻,在贈與及遺產稅制之設計中均應受到充分評價。

該規定之目的,在於填補遺產先付所生之課稅漏洞。依該規定針對擬制遺產課徵之遺產稅,於計算遺產總額時將被繼承人死亡前贈與之財產計入,卻在計算遺產淨額時,排除該部分擬制遺產比照其他遺產評估配偶潛在經濟貢獻,予以扣除之機會。此差別係因欠缺相當於遺贈稅法第17條之1所定剩餘財產差額分配請求權自遺產總額扣除之規定,並未一致地貫徹於扣除額之計算,與填補課稅漏洞之目的無涉,於此範圍內不符保障平等權之意旨。

KPMG觀察

擬制遺產制度設立之本意在於防止被繼承人在臨終前將財產轉移給特定對象,包括被繼承人的配偶、子女等親屬,以逃避遺產稅,從而確保稅收公平。然而,參照前述兩案例可知,現行遺產稅規定下,並未規範遺產稅納稅義務人之間的分配,導致遺產稅納稅義務人可能並無實際取得相應之財產,卻需為死亡前兩年贈與之受贈人負擔稅負,使其財產權遭到侵害。此外,遺產稅制下之剩餘財產差額分配請求權,因排除夫妻間贈與之財產,導致針對相同之婚後財產,因配偶取得財產方式之差異,產生不同的稅負效果。

依據憲法法庭之判決結果,大法官認同擬制遺產之規定確有漏洞,不符平等權及財產權保障,違反量能課稅原則,要求財政部於判決公告之日起2年內完成修法,故可預期近期遺贈稅法會進行相應修訂。

在家族傳承或遺產分配的議題上,死亡前兩年贈與以及配偶剩餘財產差額分配請求權對遺贈稅之影響皆不容小覷,不論家族尚未或已開始進行傳承規劃,皆應密切注意後續遺贈稅法之修法方向,以理解其效果並即時的進行或調整規劃。KPMG安侯建業亦將持續關注財政部之動向,並針對家族傳承規劃提供不同面向之協助。

(本文同步刊載於2024年12月家族辦公室季刊冬季號No.28)

【註】

陳萱

KPMG安侯建業

稅務投資部經理

E:elenachen1@kpmg.com.tw