印花稅法制定於民國23年,迄今已逾90年!近年來,由於印花稅存在與營業稅重複課稅的疑慮、完稅方式易導致逃漏以及對數位憑證是否應課稅的爭議,導致印花稅不斷受到廢除的呼聲。然而,根據《財政收支劃分法》,印花稅屬於地方稅,也是地方政府的重要收入來源之一,所以各地方政府仍然對印花稅的繳納情形相當重視,依我們的觀察,近期針對特定行業(如:金融保險業),或者特定範疇(如:大型跨國製造業之承攬合約)都有不少查核案例。

每年6月至11月地方稅務局(稅捐處)會執行印花稅重點檢查,如公司帳冊憑證屬應課印花稅之範圍卻漏未繳稅,即可能於遭稅局檢查時加以處罰,此外,印花稅之稅率雖低,但違反印花稅法最高可處以所漏稅額15倍之罰鍰,有鑑於此,本文將介紹印花稅法規和稅局檢查實務重點,使公司得以及早辨認風險並妥為因應。

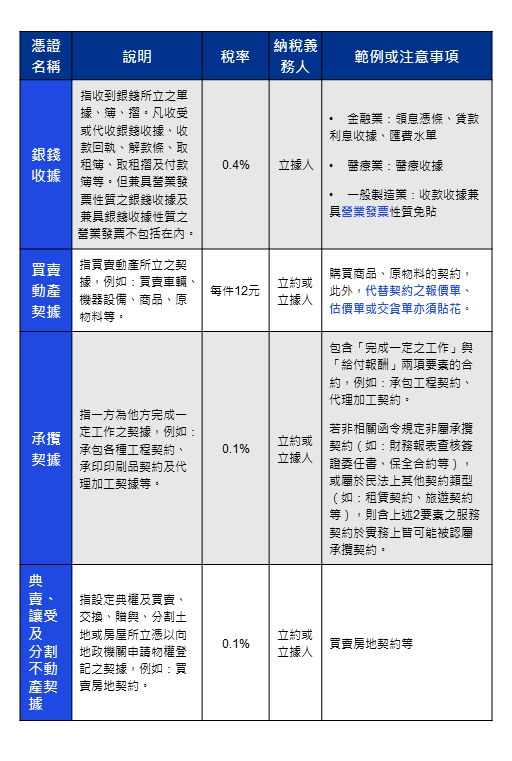

一、 印花稅之憑證類型、稅率及納稅義務人:

印花稅係一種憑證稅,對於特定交易之憑證或文件課徵,包括收據、契約等,不同交易憑證各有不同之稅率及納稅義務人,茲整理如下表所示:

二、印花稅之完稅方式

印花稅之完稅方式可分為以下三種:

(一)實貼印花稅票

按印花稅法及相關規定,應納印花稅之憑證需在文件簽立後交付或使用時貼上足額的印花稅票。這些印花稅票須從郵局購買,並按規定進行銷花。銷花是指應在每枚印花稅票與憑證表面騎縫處加蓋圖章註銷。一旦印花稅票被貼用註銷後,不得再次使用。

(二)使用繳款書(個案申請-大額繳款)

若應稅憑證金額巨大,不方便貼用印花稅票,可向主管稅局申請開給「印花稅大額憑證應納稅額繳款書」或申請網路申報帳號,帳號經核准後即可自行上網列印「印花稅大額憑證應納稅額繳款書」,逕向公庫繳納。

(三)使用繳款書(彙總繳納)

若公司因行業特性,需書立應貼印花稅票憑證甚多,不方便逐件貼花、銷花,可向主管稅局申請按期彙總繳納。經核准按期彙總繳納者,應以每2個月為1期,自行核算應納或代扣印花稅款,填具繳款書逕向公庫繳納,並應於同一期限內,填具印花稅總繳申報表,向所在地主管稅局申報。

三、印花稅檢查實務及問答實例

實務上,稅局在執行印花稅檢查前,將先發函通知檢查對象,準備5年內帳簿及帳載有關憑證資料,以供稅捐處查核。此外,稅局也會搭配進銷項明細資料及其他帳務明細檢查公司是否有應貼花而未貼花之銀錢收據或其他應稅契據。

為協助公司正確貼用印花,本文擷取財政部發布之印花稅問答實例及印花稅相關重要函令之規定如下:

Q1:租賃合約是否應貼用印花稅票?

租賃契約並非印花稅法規定之課徵範圍,免貼印花稅票;但若有代替收據性質者,應依銀錢收據千分之四計貼印花稅票。

Q2:承攬合約是否按契約書契約總額繳納印花稅?

承攬合約或其所附之詳細價目表如已載明「含稅」、「稅捐」或「稅什費」等字樣,以表明內含稅捐者(未載明係營業稅),准予就合約所載總金額扣除營業稅後之金額計貼印花稅票。

Q3:無承攬金額之合約如何貼花?

承攬合約應按合約金額貼用千分之一的印花稅票,如合約上沒有載明總價,必須工作完成後才能計算出確實金額者,應在合約書立後交付或使用時,先以預計金額貼用印花稅票,等到工作完成時,再按確實金額補足應貼之印花稅票或退還溢貼之印花稅額。

Q4:同一憑證而具有兩種以上性質者,應如何貼花?

稅率相同者,僅按一種貼用印花稅票;稅率不同者,應按較高之稅率計算稅額。而應使用高稅額之憑證而以低稅額之憑證代替者,須按高稅額之憑證貼用印花稅票。

Q5:如果只是估價單或報價單,要不要貼花?

以非納稅憑證代替應納稅憑證使用者,例如使用報價單、估價單或交貨單代替契約書者,仍應按其性質所屬類目貼用印花稅票。

Q6:以電子簽章方式與得標廠商簽訂之電子契約,是否需要貼花?

以電子簽章方式與得標廠商簽訂之電子契約,與紙本書面同屬正式文件,二者於法律上具有相同法效果,是以,該等電子契約應屬印花稅法第1條規定之課稅憑證。

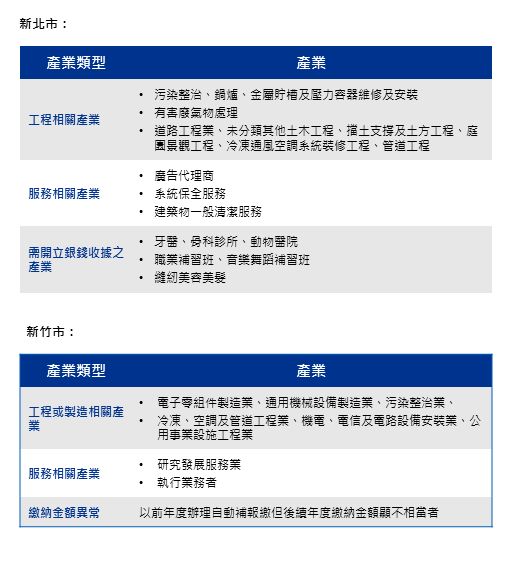

四、公司應留意各縣市檢查重點產業

地方稅務局(稅捐處)於印花稅檢查期間通常會發布新聞稿預告年度檢查之重點產業,檢視各公司行號之買賣、承攬合約等有無依照規定貼花與註銷,一般而言,未貼印花、有貼印花卻未依規定銷花,以及重複使用舊印花,為最常見之違章情形,以新北市及新竹市政府稅捐稽徵處的新聞稿為例,該2處皆已預告今年度(113年)檢查行業如下:

如公司行號自行發現有短、漏貼印花稅票者,於實施檢查日前自動向稅局補報並補繳所漏稅款並加計利息者,依稅捐稽徵法第48條之1規定,將免予處罰,又為避免印花稅票逐件貼花、銷花之不便,或是銷花不合規定受罰,如須補繳印花稅,亦可向稅局申請開立印花稅繳款書繳納,否則,如經稅捐稽徵機關查獲,除須補繳所漏稅款外,亦將按漏稅額處5倍至15倍罰鍰。

KPMG觀點

印花稅為一般公司較常遺忘或不熟悉的稅種,實務上更常存有特定合約是否屬印花稅課徵範圍之爭議,如今數位化、無紙化時代來臨,更凸顯印花稅的複雜性。然而違反印花稅的處罰金額甚重,地方稅捐處對印花稅檢查的力度也日漸提升然,故建議公司應重新檢視過去5年內之憑證文件,特別是地方稅捐處重點查核的產業以及申請所得稅法第25條技術服務租稅優惠的公司,更應提前備妥相關文件憑證,如發現有不合印花稅法規定的可能,應儘速自動補報補繳或諮詢稅務專家,以維自身權益。