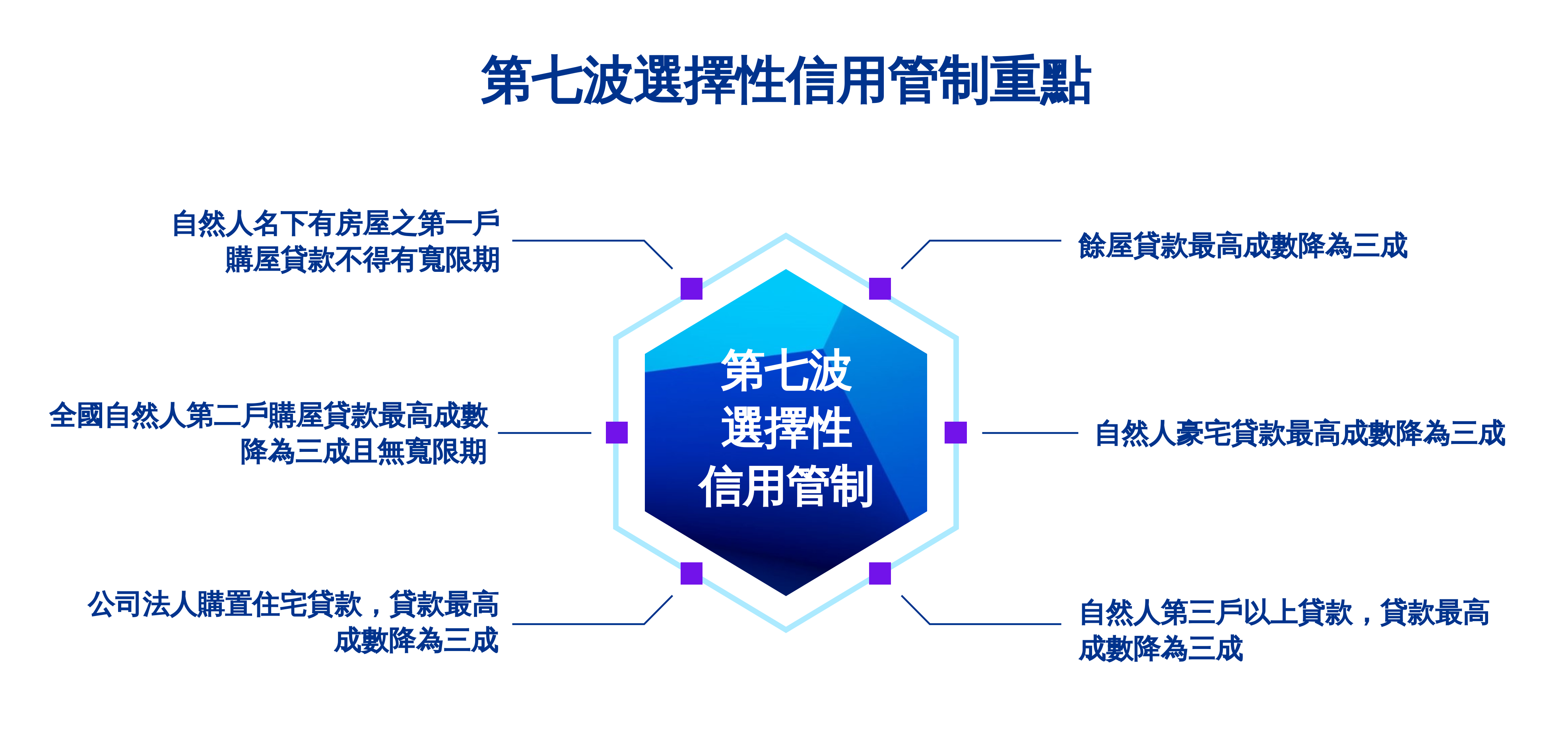

央行2024年9月19日祭出第七波信用管制並升準一碼,預期未來不動產投資走勢將受到明顯的打擊,內容重點包括:

1. 全國自然人第二戶購屋貸款最高成數降為五成。

2. 自然人豪宅貸款、公司法人購屋貸款及餘屋貸款最高成數皆降為三成。

3. 新增自然人名下有房者之第一戶購屋貸款無寬限期。

央行2024年9月19日祭出第七波信用管制並升準一碼,預期未來不動產投資走勢將受到明顯的打擊,內容重點包括:

1. 全國自然人第二戶購屋貸款最高成數降為五成。

2. 自然人豪宅貸款、公司法人購屋貸款及餘屋貸款最高成數皆降為三成。

3. 新增自然人名下有房者之第一戶購屋貸款無寬限期。

資料來源:「113年9月19日央行理監事會後記者會簡報, 2024, 中華民國中央銀行全球資訊網 」KPMG台灣所編製。

KPMG畢馬威不動產顧問公司認為,此次央行理監事會議內容針對不動產市場影響甚鉅,尤其在近年新青安房貸熱潮下,住宅貸款成長速度飛快,使得不動產放款集中度逼近歷史新高。但在此次信用管制內容後,銀行與建商會持續關注預售屋臨近交屋期前的履約風險議題,擔心擴大違約斷頭所造成的影響。

此外央行宣布「升準不升息」,將提高銀行法定水位,勢必壓縮不動產及其他產業需求貸款的額度。且前陣子央行要求各銀行對於不動產放款採取道德勸說加上此次的選擇性信用管制,在短期內無降息可能的現況下,預計投資市場融資將受到嚴峻考驗,不利於中小企業、槓桿過大的投資人。

最後,此次新增的「自然人名下有房屋者之第1戶購屋貸款不得有寬限期」,對於目前有投資意願的族群來說,無疑是重大利空政策,該措施以「房」作為管制標準,雖然政策對象範圍廣泛恐傷及無辜,但央行仍決議打擊過度運用財務槓桿的部分投資人,預期不動產投資市場的走勢將放緩。