隨著國際反避稅的浪潮,受控外國公司(下稱「CFC」)法制已於112年1月1日正式上路,家族企業境外投資架構及財務資訊也將越來越透明,過去台商常透過CFC遞延稅負之效果也將不復存在。台灣個人及公司於明(113)年5月辦理所得稅結算申報時,將首次申報及提交其設立於低稅負國家或地區公司之盈餘、持股架構及經會計師查核簽證之財務報表等資料。其中至關重要的,正是CFC當年度盈餘應如何計算,有關CFC所得之計算方式,財政部於今(112)年10月30日發布預告修正「個人計算CFC所得適用辦法」(以下簡稱「個人CFC適用辦法」),本次修正主要係針對CFC當年度盈餘計算方式及關係人範圍,與營利事業認列CFC所得適用辦法修正草案內容大致相同,本文將針對本次預告修正部分彙整六大重點並分述如下。

修正重點一、CFC當年度盈餘計算

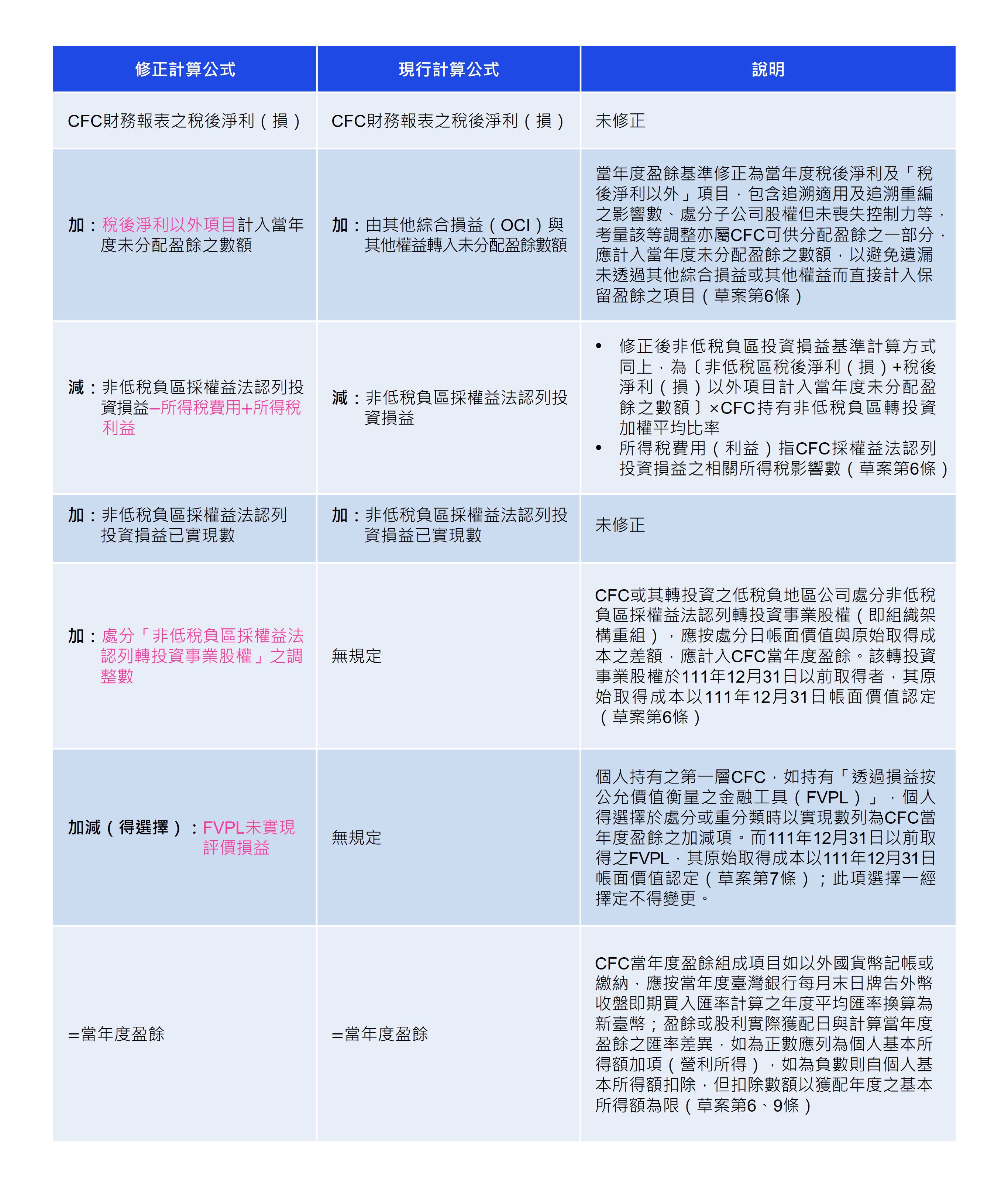

本次大幅修正CFC當年度盈餘之計算公式,為「個人CFC適用辦法」預告草案之一大重點,因修訂涉及項目較多,本文特別彙總整理如下表:

修正重點二、關係人範圍納入信託關係

- 信託財產為境外低稅負地區關係企業股權時,與個人屬同一信託關係之委託人、受益人或營利事業受託人為關係企業,需納入關係人間接持有股份的範圍。但受託人為其所在租稅管轄區主管機關許可之信託業者可排除適用,即受託人認定為非關係企業(草案第3條)

- 信託財產為境外低稅負區關係企業股權時,與個人屬同一信託關係之委託人、受託人或受益人本人、配偶及二親等以內親屬,為關係企業以外之關係人(草案第3條)。

修正重點三、修正豁免門檻計算方式

於計算全部CFC當年度盈餘合計數是否小於豁免門檻(新臺幣700萬元)時,僅需考量不符合實質營運活動要件之CFC(草案第5條)。

修正重點四、新增應備妥文件,並減化境外納稅憑證驗證規定

一、增訂兩類應「備妥」文件,並於稽徵機關書面調查函送達日之翌日起一個月內提

示,其未依限提示者得於期限屆滿前申請延期,延期之期間最長不得超過一個月

並以一次為限(草案第10條):

(一)足資證明CFC於設立登記地有固定營業場所,並僱用員工於當地實際經

營業務,符合實質營運活動豁免規定之相關證明文件,如:會計師出具

意見書、固定營業場所之所有權狀、租賃契約及給付租金之原始憑證、

CFC給付於當地實際經營業務之員工薪資支出原始憑證、其他CFC於當地

實際經營業務之相關證明文件等。

(二)FVPL選擇以處分或重分類為實現基礎者,應提示CFC所在國家或地區或

中華民國合格會計師查核CFC持有(包含數量及原始取得成本)、衡量

(包含當年度未實現評價損益及其歷年累計數)及處分(包含處分價

格、處分日之帳面價值)金融工具情形之查核報告。

二、刪除營利事業取具境外稅務機關發給之納稅憑證及減資清算等證明文件須經我國

駐外機關驗證的規定;但所得來源地為大陸地區者,該等文件仍應經海基會驗

證。

修正重點五、修正低稅負國家或地區參考名單類型

財政部公告之低稅負國家或地區參考名單,不含各租稅管轄區對特定地區或特定類型企業提供特定稅率或稅制者(草案第4條),因此態樣類型繁多,取得相關資訊有限,故回歸個案事實判斷。

修正重點六、明訂維護CFC累積虧損餘額正確性

個人或與其與配偶及二親等內親屬當年底合計持有CFC股份或資本額未達10%,該CFC盈餘雖免計入個人基本所得額,仍應將CFC以前年度核定之各期虧損自當年度盈餘中扣除(草案第8條)。

KPMG觀察及提醒

隨著時光的飛逝,又到了年底自我省視、回顧的季節。CFC法制已於今(112)年1月1日起正式上路,轉眼間,家族個人或企業明(113)年5月將面臨首次申報在即,應如何申報CFC所得及備妥相關文件皆為一大挑戰。

本次子法修正,除了修訂關係人及關係企業之定義外,針對當年度盈餘計算方式改變尤其重大,不僅修正稅後淨利以外項目計入當年度未分配盈餘之數額,亦新增FVPL年底未實現評價損益得選擇先排除,未來處分或重分類時再將已實現部分計入CFC盈餘課稅,以及因組織架構重組而處分非低稅負地區轉投資營運公司之股份,應加計已實現資本利得之規定。其中放寬FVPL未實現損益得選擇先排除之規定,對家族透過CFC選擇金融資產投資時更有彈性,但應留意選定後不得變更;而CFC進行組織架構調整時將產生財稅不一致的情形,建議家族於調整投資架構或出售股權時,宜先評估CFC的申報及納稅義務,以免增加不必要之稅務風險或因適用法令錯誤遭罰。

預告草案中針對應「備妥」文件也新增有關實質營運活動之證明文件及FVPL選擇以處分或重分類為實現基礎者,CFC持有、衡量及處分金融工具情形之會計師查核報告。應「備妥」文件於結算申報時毋須檢附,可待稽徵機關查核時再提示,提醒注意,預告草案中另規定應「檢附」CFC財務報表之報導期間為當年度1月1日至12月31日,若個人未能於結算申報期間內依限檢附CFC財務報表或相關文據者,得申請延期提供,但延長之期間最長不得超過6個月。

最後提醒,隨著CFC申報在即,本次「個人CFC適用辦法」預告修正僅係草案,家族應持續關注最後正式法規之頒布及其影響。此外,營利事業CFC法制相關申報書表樣張已於今(112)年初發布,有關個人CFC法制相關書表樣張,配合個人綜合所得稅申報書更新版,預計於明(113)年1月發布,提醒家族可留意後續追蹤報導,即早檢視發布之申報書表樣張,以了解需要揭露資訊及備妥相關證明文件,切勿輕忽漠視CFC制度上路後之衝擊及影響。

(本文同步刊載於2023年12月家族辦公室季刊冬季號No.24)

林健生

KPMG安侯建業

稅務投資部協理

E:vincentlin@kpmg.com.tw