相關議題

範疇3溫室氣體(GHG)排放對於投資者了解轉型風險至關重要。然而,範疇3 排放的衡量比範疇1與2更為複雜,成熟度也明顯不足。此外,從價值鏈中取得資料並與財務報表同時報導對許多公司來說可能是一個巨大的挑戰。

國際永續準則理事會(ISSB)已提供協助公司揭露範疇3之方法論,該等揭露對於投資者了解轉型風險至關重要,然而針對價值鏈揭露資訊可能是一個挑戰。

規範

氣候準則1要求揭露範疇1、範疇2及範疇3的溫室氣體絕對排放量。公司應遵循「溫室氣體盤查議定書企業準則2」中的衡量指引,並依「溫室氣體盤查議定書企業價值鏈準則2」定義之類別揭露範疇3排放。

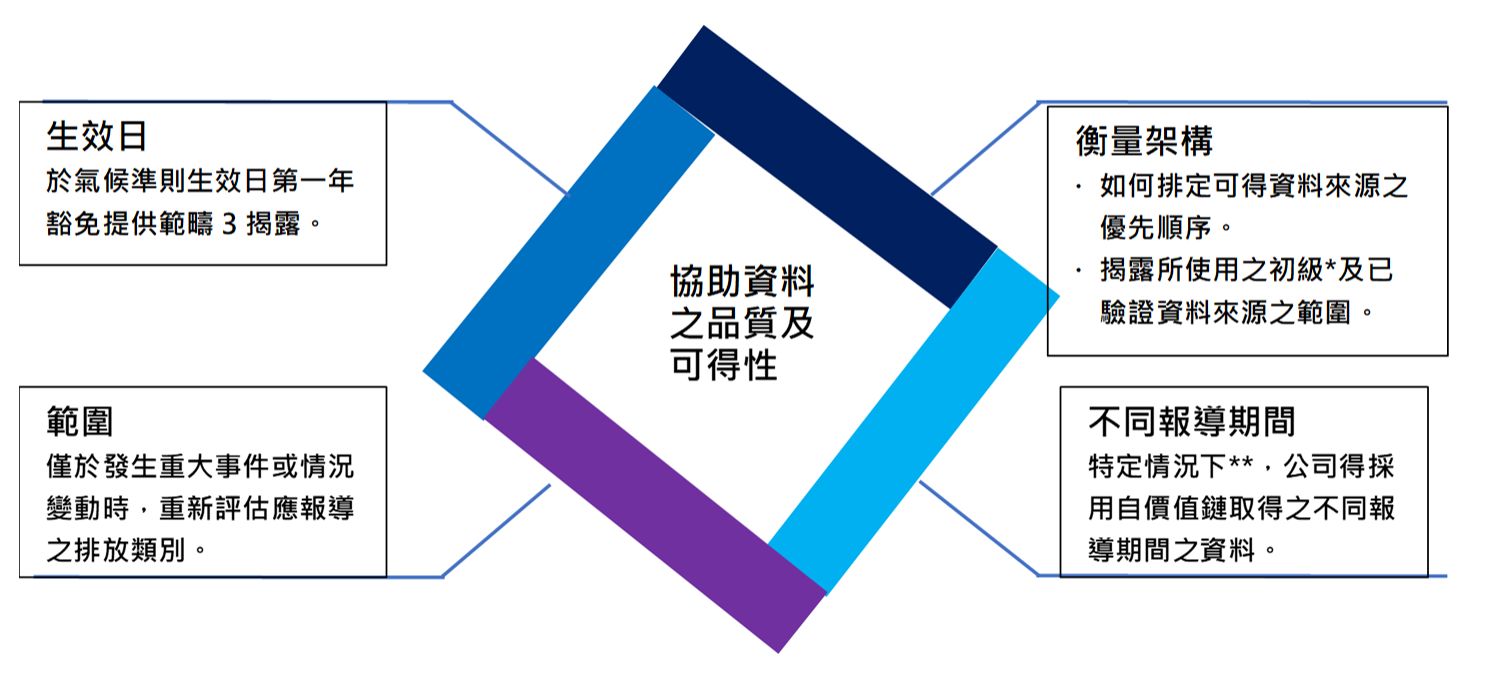

為協助對該等資料之可得性及品質有疑慮的公司報導範疇3 排放,該準則提供以下機制:

附註

*初級資料包括報導企業其價值鏈中的供應商或其他與特定活動相關的價值鏈夥伴所提供之資料。

**報導期間的各期間長度均應相同,報導企業於報導期間外之重大事件應予調整。

主要影響

公司應提供範疇3 排放之揭露。儘管有首次過渡豁免,公司仍應確認已做好準備,並保有適當的資料、流程、系統及控制措施來滿足報導的規範。

ISSB已提供實施指引、比例原則及衡量架構作為協助。然而,對於公司來說,現在開始準備是很重要的,因為報導可能是一個反覆更迭的過程,範疇3之揭露將隨著時間的推移而逐漸改善。

管理階層可採取之行動

- 使用溫室氣體盤查議定書準則之現行指引,作為盤點溫室氣體排放量以及瞭解價值鏈的起點。

- 辨識潛在的資料來源,在適當的情況下使用初級資料。

- 評估所有現行系統、流程及控制措施是否足以支援範疇3排放揭露的品質。

- 對金融機構而言,投融資及協助投融資排放為該等公司範疇3之主要部分,應持續監控相關發展。

- 需同時符合歐盟或美國規範的公司,應密切關注該等規範是否亦為ISSB接受的方法。

1國際財務報導準則第S2號「氣候相關揭露」。

2 「溫室氣體盤查議定書:企業會計與報導準則(2004年版)」(「溫室氣體盤查議定書企業準則」)提供公司溫室氣體排放盤查相關指引。「溫室氣體盤查議定書企業價值鏈(範疇3)會計與報導準則(2011年版)」(「溫室氣體盤查議定書價值鏈標準」)則提供範疇3排放類別相關指引。本文將其統稱為溫室氣體盤查議定書準則。氣候準則下溫室氣體排放量的衡量係參照「溫室氣體盤查議定書企業準則」來決定。