相關議題

全球基準僅於所有類型的公司(而不僅是成熟的公司)皆能適用準則時始可實現。因此,適用準則1時採比例原則的作法十分重要。

國際永續準則委員會(ISSB)已辨認出許多方式以協助那些準備較不充分或由於資源受限(系統,或專業人員或資料之可得性方面)而難以應用準則之公司。

比例原則之措施旨在確保所有類型的公司(而非僅有較成熟的公司)皆能適用該準則。

規範

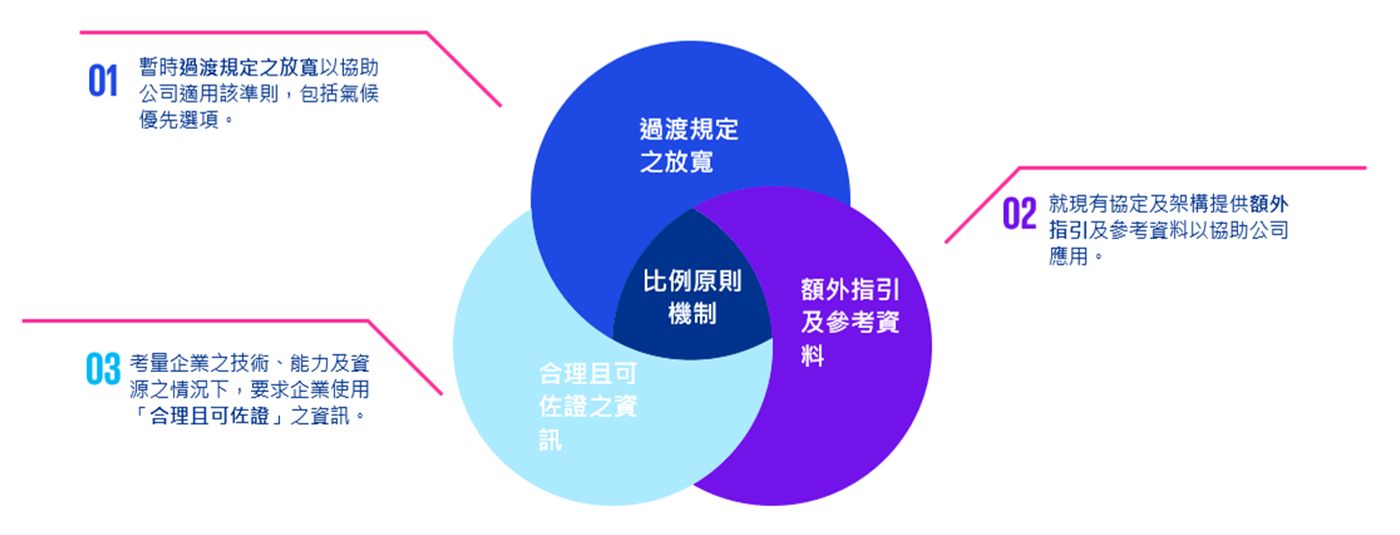

ISSB提供一些因應比例原則之機制,包括:

例如,公司將運用情境分析以評估其氣候韌性。於作此分析時,公司將:

- 考量無需過度成本或投入即可取得之所有合理且可佐證之資訊,並根據公司特定情況採取適當作法;

- 獲得相關指引文件;及

- 選擇適用暫時性過渡規定之放寬,而不用於首次適用準則時提供比較資訊。

此等比例原則機制可能並非所有公司都可適用,且各司法管轄區不一定需要將其納入當地法規。

主要影響

ISSB正在積極尋求方法使準則更易於適用。公司須瞭解為依準則編製報告需要做哪些準備工作。由於有些規定之放寬僅係暫時性,故公司仍須擬定首次適用後改善報導的計畫。ISSB預期隨公司報導經驗之增長,其分析及揭露之水準將隨時間逐步提升。

管理階層可採取之行動

公司切勿推遲啟動施行計畫。ISSB已提供許多方式幫助公司進行過渡,但公司為適用該準則仍需要進行許多工作。那麼公司現在能採取哪些行動?

- 參閱KPMG指引,包括可行之比例原則機制。

- 評估相關影響以瞭解公司現行報導與準則間之差異。

- 與當地準則制定機構互動,以瞭解其將如何導入該等準則規定及是否允許公司採用比例原則機制。

1 國際財務報導準則第S1號「永續相關財務資訊揭露之一般規定」及國際財務報導準則第S2號「氣候相關揭露」(合稱為「準則」)。