相關議題

財務碳排放(financed emissions)及促進投融資排放(facilitated emissions)的衡量是一個複雜且快速發展的領域。這類排放是銀行、保險公司及資產管理公司(統稱“金融機構”)的關鍵指標,可協助使用者瞭解金融機構的資金佈局,以及金融機構影響全球排放的能力及所面臨的轉型風險。

目前少數幾家全球性銀行已揭露其貸款暴險中一部分(即特定產業部分)的投融排放。然而,衡量方法與做法不斷發展與改變,且許多金融機構目前尚未揭露此類資訊。

金融機構之財務碳排放是一個重要領域,國際永續準則理事會可透過承認實務複雜度且允許持續發展其計算方法論的作法以達成一致性。

規範

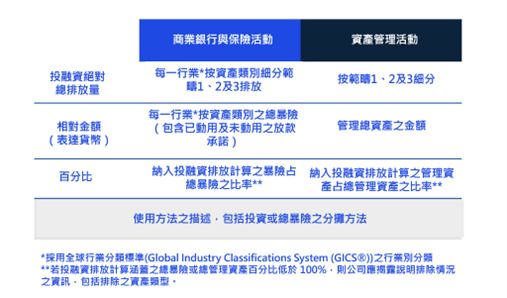

氣候準則[1]要求從事商業銀行、保險及資產管理活動的公司揭露財務碳排放。為了避免限制行業實務的發展,衡量規範係高層次的要求且公司需要揭露所使用的方法。因為方法論未臻成熟,因此準則未明確要求揭露投資銀行與經紀商活動所產生之促進財務碳排放。財務碳排放揭露規範包括下列:

準則有提供放寬規定,包含延後所有範疇3揭露的生效日,並允許公司揭露與其報導期間不一致的價值鏈相關資訊。

ISSB將促進投融資揭露作為未來考量的事項,同時亦會考量保險(或再保險)承保組合相關的排放。

主要影響

財務碳排放的報導規範具各種複雜性,包含如何決定適當的衡量方法。我們的標竿分析顯示目前大多數銀行的範疇3排放報導尚未涵蓋財務碳排放。金融機構報導這些指標將需要大量資料,這可能須花數年時間取得相關資料以及發展有效的報導。因此,公司必須現在就開始展開行動。

管理階層可採取之行動

- 熟悉商業銀行、資產管理及保險活動的規範

- 與專家合作,以了解氣候準則如何適用於公司之貸款或投資組合以及須取得哪些必要資料。

- 考量需要建置哪些系統、流程及控制以支持報導。

- 與同業合作—例如, PCAF[2]準則是行業主導合作解決複雜挑戰的一個範例,這種行業主導的合作預計將持續發展。

- 關注被列為未來考量事項的議題討論。

[1] IFRS永續報導準則第S2號氣候相關揭露。