相關議題

根據「2022 KPMG球企業永續報告大調查」顯示,永續報導在過去十年中穩定成長,而當務之急是建立全球一致且可比之準則,以滿足投資者的資訊需求。目前,各公司發布永續相關資訊之內容及時間存在差異。

國際永續準則理事會(International Sustainability Standards Board,以下簡稱ISSB)之目的是建立一個以投資者為中心之永續準則[1]的全球基準,為不同司法管轄區的準則制定機構提供依據。ISSB在儘快將準則生效的需求與解決公司面臨的實務挑戰(包括資料的可得性及品質)間尋求平衡。

[1]「國際財務報導準則第S1號-永續相關財務資訊揭露之一般規定」及「國際財務報導準則第S2號-氣候相關揭露」準則。

規範

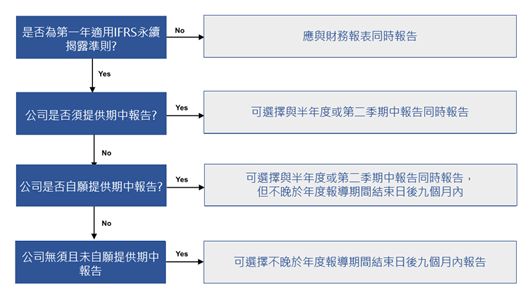

永續準則將於2024年1月1日以後開始之年度報導期間生效,但具體採用日期由所在司法管轄區決定,因此在世界各地不同地區的首次適用日可能有所不同。公司得選擇提前適用準則,前提是同時適用首批兩號準則並披露提前適用的事實。

原則上,公司須與財務報表同時揭露永續相關之財務資訊,此可加強二者之間的連結,同時能夠確保所揭露的資訊有助於投資者的決策。此作法與包括歐盟[2]在內的某些國家/地區的永續報導規定之作法一致;然而,其他國家/地區可能是在發布財務報表以後才發布永續相關資訊。

為了解決公司面臨的實務挑戰,ISSB引入了一項過渡規定之放寬,僅在首次適用準則的當年,公司可在財務報表發布後才報導永續相關財務資訊,但此項豁免規定不得與所在司法管轄區之規定相抵觸。

若一家公司採用該放寬,則其將同時報導第一份年度永續相關財務資訊揭露及次年度期中財務報告—即在第二個年度報導期間發布的期中報告。

公司將依下列步驟決定發布年度永續相關財務揭露的日期:

儘管可採用放寬規定,但核准發布永續相關財務資訊揭露之單位或個人,應與核准發布財務報表者相同。

ISSB也同意在首次採用準則當年提供其他放寬規定,包括提供「氣候先行」方案、無須列報比較資訊[3]及有關溫室氣體排放資訊揭露的豁免規定[4]。

主要影響

ISSB將生效日定為2024年1月1日,表明其了解建立全球基準的緊迫性,但具體採用時程係由各司法管轄區決定。

對於同時適用多個報導架構的公司而言,能符合其他司法管轄區之永續揭露架構適用時程至為關鍵。

首次適用年度後,公司後續需與財務報表同時報導永續相關財務資訊。為此,公司將需要審慎規劃(可能需要多個報導週期)同時具備足夠的資源、系統及流程。公司可能還需要使用涉及重大判斷的估計。

管理階層可採取之行動

- 為2024年底可能需要報導永續相關財務揭露做好準備。

- 設計永續報導的系統、流程及控制措施,以使能與財務報表同時報導永續相關財務資訊。

- 制定實施路徑圖並辨認相關限制因素。

- 參與所在司法管轄區關於準則施行時間及過渡規定放寬的討論。

[1]「國際財務報導準則第S1號-永續相關財務資訊揭露之一般規定」及「國際財務報導準則第S2號-氣候相關揭露」準則。

[2]歐盟「公司永續報導指令」(Corporate Sustainability Reporting Directive,CSRD)之規定。

[3] IFRS S1就相關比較資訊的要求額外提供一年的放寬規定。例如,於第一個年度報導期間,無須揭露比較資訊。於第二個年度報導期間,選擇使用「氣候先行」放寬規定及範疇3溫室氣體排放資訊豁免揭露的公司,須揭露氣候相關(不包括範疇3排放)之比較資訊,但無須提供更廣泛的永續相關財務資訊揭露。

[4] IFRS S2在適用的第一個年度報導期間提供了無須揭露範疇3溫室氣體排放之放寬措施及豁免使用「溫室氣體盤查議定書」(公司歷年來已使用不同的衡量方法)。 請參閱適用於溫室氣體揭露放寬措施的更多詳細資訊。