相關議題

投資者需要更廣泛主題之資訊作決策,主因是各種永續相關風險與機會以不同的方式個別或綜合影響公司之展望。

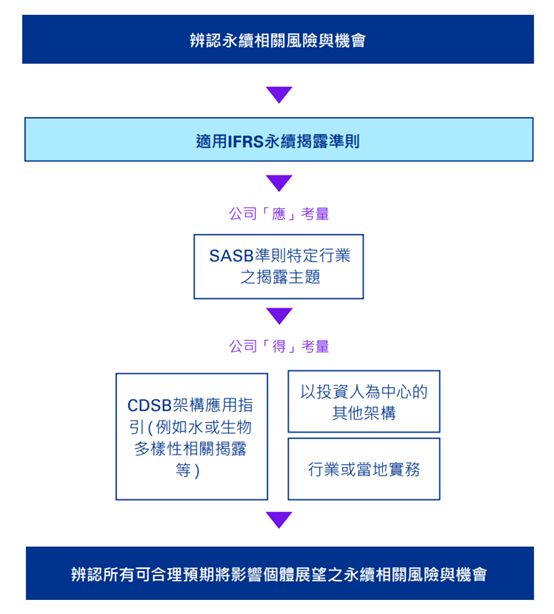

一般規定1提供架構,使公司揭露所有永續相關主題之重大資訊,非僅限於氣候。未來,預計將公告其他主題之額外準則。

在缺乏特定主題之ISSB準則下,公司需要使用一般準則中提供之架構辨認其他指引來源。

規範

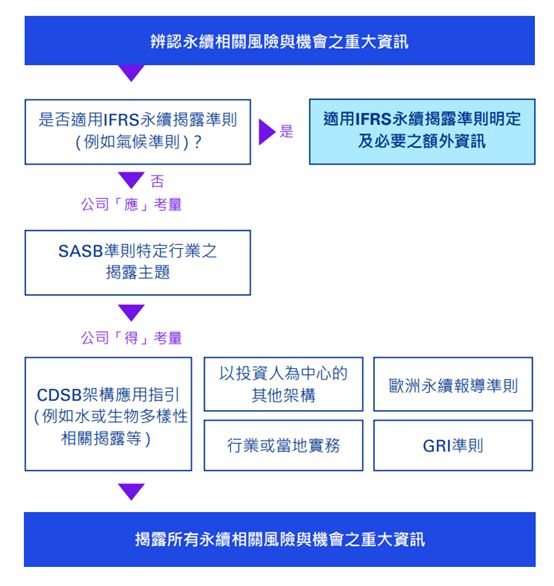

公司於報導氣候以外之主題時,在缺乏特定ISSB準則之情況下,需要考慮其他指引。

一般規定將參考指引區分為公司「應」考量(即公司需要評估攸關性而非必須適用),及「得」考量(即未要求公司使用之文件)兩類。

第一步,公司需辨認其所面臨之所有永續相關風險與機會,也就是影響公司短期、中期、長期業務展望的關鍵因素。

第二步,公司需辨認永續相關風險與機會之重大資訊。

主要影響

公司需要評估與其營運活動攸關之行業特定SASB準則揭露主題及相關指標。公司現在已可開始進行此評估。

其他指引,包括CDSB架構之水及生物多樣性相關揭露應用指引,在ISSB準則體系中佔有一席之地,特別是在ISSB仍在發展其他主題未來所適用準則之期間。

明確允許公司考量全球永續性報告協會準則(GRI準則)及歐洲永續報導準則(ESRSs),以達成一般準則的之目的,對於已採用GRI準則及ESRSs適用範圍內之公司而言特別有幫助,因為此作法可支持各準則間之互通性及建立全球基準。

管理階層可採取之行動

- 參閱KPMG指引,瞭解更多準則相關規範。

- 若尚未考量SASB準則之建議揭露主題及指標,可開始著手進行。

- 研究現行既有之其他永續報導架構(例如CDSB架構之應用指引)是否與公司辨認永續相關風險與機會及相關揭露攸關。

- 考量ESRSs(若適用)下之揭露,是否可能與永續相關風險與機會之揭露攸關。作此考量可使需要或想要同時適用兩套準則之公司保持兩者一致。

- 評估公司目前已依GRI準則揭露之資訊,是否將符合ISSB準則之揭露目的。

- 考量與所在轄區同產業公司進行對標分析,以辨認需考量之永續相關風險與機會及相關揭露。