什麼是淨零承諾 | 決定其潛在財務報導影響 | 評估何時認列相關負債 | 提供具連結性的描述 | 關鍵行動 | 主頁

訂定及發布淨零目標本身並不產生負債。企業需要考量如何規劃達成此目標,並分別評估每一規劃行動之財務報導影響。企業亦須藉由將報告前半部的目標連結至財務報表所作之揭露,向使用者講述清楚的故事。

什麼是淨零承諾

當企業承諾實現淨零排放時(如於2050年前),此通常意味著企業將於2050年前將盡可能使其溫室氣體排放量接近零,並抵銷其剩餘排放量。抵銷通常是經過驗證之碳移除(例如藉由造林)。

淨零承諾通常包括所有價值鏈排放(溫室氣體盤查議定書定義為範疇1、2及3之溫室氣體排放),但有時候可能僅包括直接營運之排放(即範疇1及2)。

企業可能作出許多類似承諾,包括下列:

- 碳中和(Carbon neutral):通常是作為邁向淨零承諾之中期目標。碳中和主要是取得及註銷碳抵換的承諾。

- 負碳排(Carbon negative):承諾於特定年度中消除之碳排放量超過企業當年之排放量。

- 氣候正效益(Climate positive):承諾企業於其整個價值鏈的總排放量達成負碳排(類似於淨零排放)。

決定其潛在財務報導影響

於每一報導日決定承諾之財務報導影響時,企業需要評估其淨零計畫的細節(包括具體行動及時程表),計畫的細節可能隨時間而有所改變或發展,企業預計行動之潛在財務報導影響包括:

預計行動 |

潛在財務報導影響 |

以更環保選項替換現有機器 |

現有資產之衡量,例如,對於剩餘耐用年限或減損分析之影響。 |

於生產過程中改用更貴之環保投入 |

存貨的淨變現價值。 |

加速關閉設施之計畫 |

現有資產之衡量,例如,對於剩餘耐用年限或減損分析之影響。 現有除役負債之再衡量。 |

購買碳權以抵換特定日後之排放量 |

於公司排放其承諾抵換的汙染物前,並無負債產生。 |

評估何時認列相關負債

訂定及發布淨零目標本身並不必然產生負債。公司需要考量其承諾之性質及將如何履行承諾。

IAS37「負債準備、或有負債及或有資產」對於決定報導日是否存在負債及是否須於財務報表中認列負債有明確規定。因企業對於未來營運損失不得認列負債,其承諾須於報導日因過去事項(例如:已造成損害)而產生現時義務。

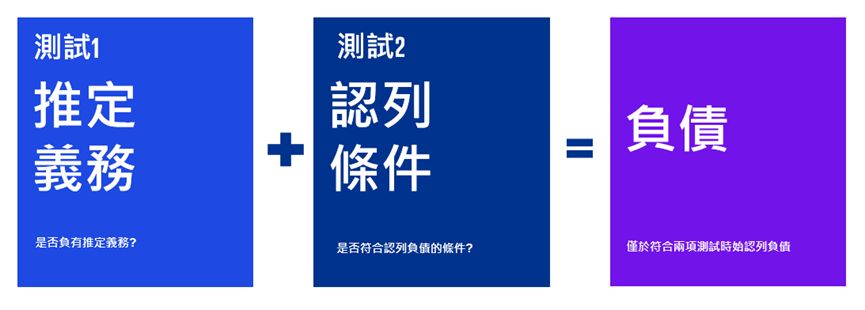

國際財務報導解釋委員會就特定情境討論氣候相關承諾並發布 agenda decision。解釋委員會強調認列負債須符合兩項測試。此評估可能需要根據特定事實及情況作重大判斷。

進一步資訊請詳talkbook,其包括本所對如何分析企業之公開聲明是否產生有效預期之見解。

決定公開聲明是否產生推定義務之五個問題

國際會計準則理事會(IASB)正在檢視負債指引並考量增加新釋例以闡明IAS37如何適用於淨零承諾。

提供具連結性的描述

投資者及主管機關期待公司的財務報表、管理階層討論及分析(MD&A)與永續相關揭露能提供一致、相互連結及整合的描述。為達成此結果,企業需要於其報導中就淨零承諾的影響提供強化之揭露。

- 財務報表中的特定揭露:一旦企業評估其淨零計畫中個別行動對財務報導的影響,其須考量特定國際財務報導準則會計準則所要求之揭露。於某些情況下,即使對當期財務報表沒有影響,也可能需要揭露。

- 財務報表中之整體揭露:企業亦須考量IAS1「財務報表之表達」之規定。此包括揭露使投資者了解淨零承諾對企業財務狀況及績效影響所需之額外資訊,以及可能影響投資者決策之資訊。

- 財務報表外之其他揭露:若規劃之行動並不影響企業於報導日之財務狀況及績效且不適用特定或整體揭露–例如,承諾透過購買碳權抵換2030年以後之排放量– 則公司可說明「對財務報導無影響」作為財務報表外淨零承諾揭露之一部分。某些永續報導架構可能特別要求揭露「無影響」。

點選下方連結閱讀手冊,運用其中釋例以協助企業提供具連結性的描述 。

© 2023 KPMG IFRG Limited是一家英國擔保有限公司。版權所有,不得轉載。

© 2023 本刊物為KPMG IFRG Limited發布的英文原文“Climate change | Financial reporting”(“原文刊物”) 的中文譯本。如本中文譯本的字詞含意與其原文刊物不一致,應以原文刊物為準。原文刊物的版權及所有相關權利均歸KPMG IFRG Limited所有,原文刊物的所有譯本/改編本的所有相關權利亦歸KPMG IFRG Limited所有。