最近有媒體報導,沈殿霞2008年因末期膽管癌、肝癌病逝,生前她也留下一筆6,000萬港元(約新台幣2.3億)的遺產給女兒鄭欣宜繼承,不過,她擔心女兒年紀還小,不知道要如何好好運用這些錢,因此遺囑中特別交代,等到鄭欣宜年滿35歲才可以完全動用這些錢,在此之前,她每個月領2萬港元(約新台幣8萬)花用。鄭欣宜也曾對外表示,外界都以為自己是一個富婆,但她在這些年一度窮到戶頭裡只剩下104元,之後才痛定思痛做好理財,朋友聚會時不會搶著要買單,同時也與家裡的司機跟傭人分道揚鑣,以此減少開支,相信接手母親的遺產,已經懂得如何妥善使用這筆錢。

遺囑信託安排 實現委託人照顧受益人之遺願

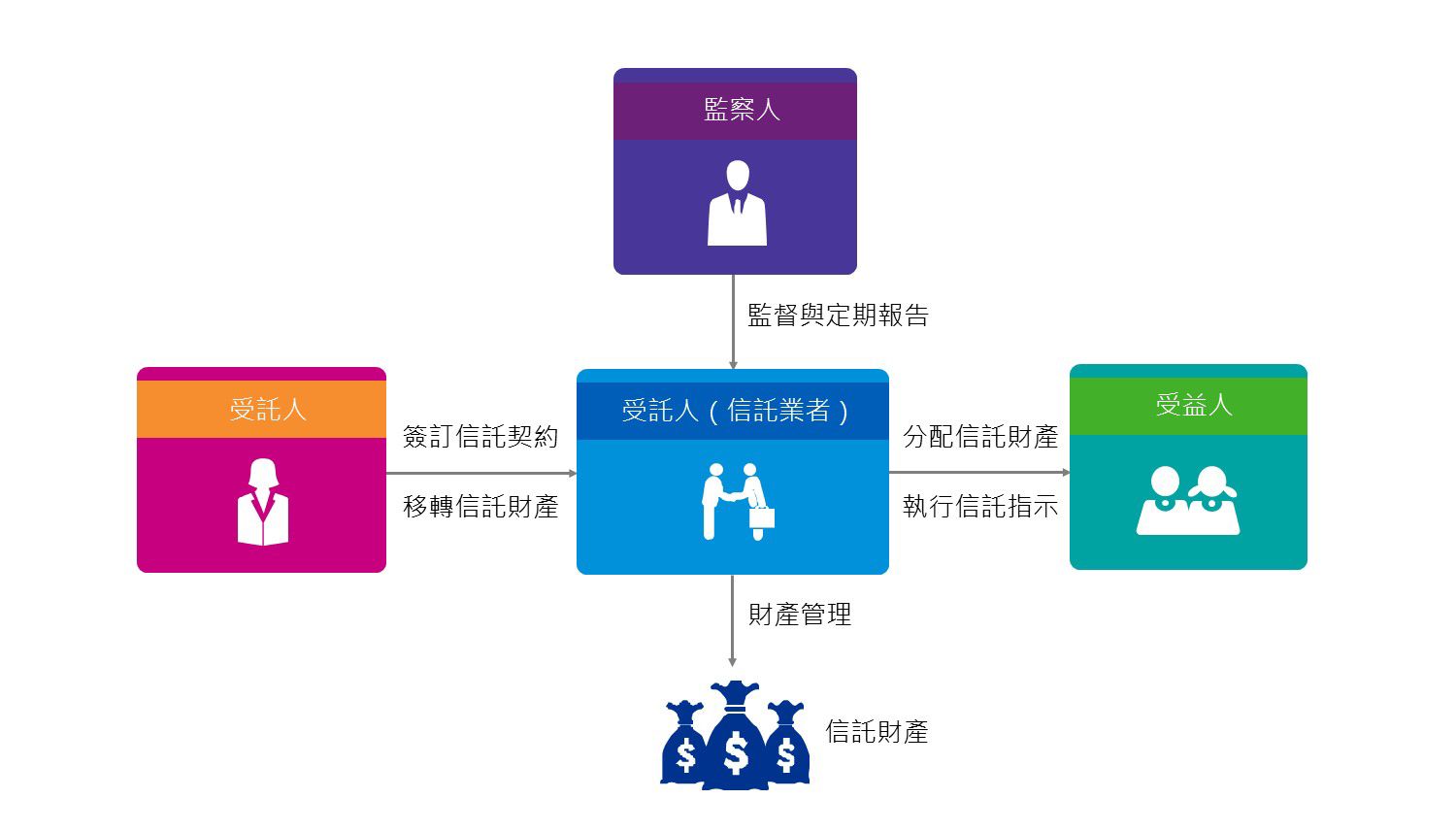

據部分媒體所披露的訊息來看,沈女士所做的安排是遺囑信託。所謂遺囑信託是由立遺囑人(委託人)預立遺囑,在遺囑中指定遺囑執行人,述明將全部或部分遺產交付信託,並明定該信託財產之受益人及受託人。一旦立遺囑人過世,由遺囑執行人依遺囑內容處理遺產、繼承相關事務,並將遺產完納遺產稅後交付信託。由受託人依遺囑內容管理信託財產,達到委託人照顧受益人(繼承人或受遺贈人)之遺願。以下圖例示方便讀者理解。

看到這篇報導,不禁敬佩沈女士的用心良苦。沈女士顯然清楚理解金錢對一個年輕人可能造成的傷害,為了避免因她年紀太小、涉世未深而揮霍遺產,也要同時防止其他有心人士覬覦她所繼承的龐大財產。而這個身後安排從筆者的觀點來看,也確實達到當初預立信託的目的。但筆者提醒,如果讀者想在台灣比照相同的安排,由於這個案例是發生在香港,因台灣與香港在法令上有所不同,因此建議讀者須了解港台在法令上的差異,以及本身個案的背景是否有不同之處,免得在安排後發生預期外的變數,而未達成預期的目標。

留意遺囑信託安排稅負問題

首先因香港並沒有遺產或贈與稅,因此沈女士遺囑信託沒有衍生遺贈稅的問題;但因台灣有遺產及贈與稅,因此立遺囑人(被繼承人)如果是我國國民註1,則他所立下的遺囑信託,其遺產仍將面臨我國的遺產稅,也就是需先繳納完遺產稅後,遺產才能放入信託。此外,遺產放入信託之後,如果信託財產在受託人的管理之下有所得產生,比如利息、租金或股利等等,依台灣信託稅法相關規定,這些收入受託人仍先需依相關規定申報所得稅,再依信託合約中有關信託利益分配的方式轉予信託利益的受益人。從這些地方,讀者應該會發現遺囑信託本身並沒有節稅的功能或效益。

再來因沈女士已離婚,其繼承人僅有女兒一人,因此繼承人單純。但如果繼承人有兩個以上,依目前台灣司法實務看法,遺囑信託是透過遺囑做成,依現行民法註2規定,遺囑不得侵害繼承人的特留分。也就是如果被繼承人的遺囑信託侵害了繼承人的特留分,繼承人還是可以主張其遺產中的特留分。如果立遺囑人對於遺產分配方式或比例有特定的想法時,遺囑信託是否可以達到立遺囑人當初期盼的結果,恐將產生變數,而這也恐將傷害遺囑信託當初預設的效益。不過如果能夠避免或免除上述稅務及繼承問題,遺囑信託確實在家族傳承的工具選項中不失為一個可以作為幫助子女財富管理的有效工具。

落實立遺囑人的想法 慎選信託監察人

最終筆者提醒,為了讓信託安排可以落實立遺囑人的想法,另一個需要特別注意的是信託監察人的選任。信託監察人的安排是為了監督受託人及受益人是否確實依照信託契約的要求執行或落實相關的要求或行為規範。畢竟委託人一旦離世,如何確保信託可以遵照委託人的遺願執行,避免人謀不臧的憾事發生,信託監察人的把關至關重要。建議若有考慮以信託作為財富管理的工具時,信託監察人的組成與選任應格外注意。

(本文同步刊載於2022年3月家族辦公室季刊春季號No.17)

【附註】

1. 遺產及贈與稅法第1條 I:凡經常居住中華民國境內之中華民國國民死亡時遺有財產者,應就其在中華民國境內境外全部遺產,依本法規定,課徵遺產稅。

2. 第1187條:遺囑人於不違反關於特留分規定之範圍內,得以遺囑自由處分遺產。