2. primeniti opšta pravila o transfernim cenama, predviđena Zakonom.

Kakav to može da ima uticaj na vaše poslovanje?

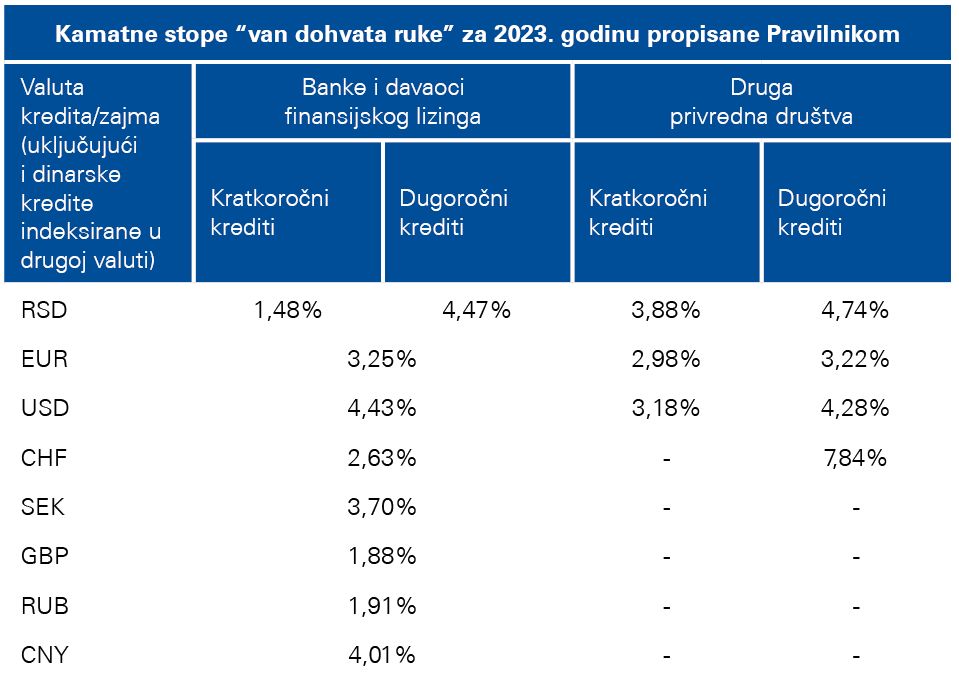

U poređenju sa 2022. godinom, može se uočiti generalni rast kamatnih stopa prema Pravilniku, što je u skladu sa opštim porastom troškova zaduživanja u realnoj ekonomiji.

Neophodno je sagledati da li su nove kamatne stope za 2023. godinu usklađene sa kamatnim stopama koje primenjujete kod finansijskih instrumenata sa povezanim licima. Takođe, kod privrednih subjekata koji su izloženi značajnom / dugoročnom finansiranju od strane povezanih lica, primena opštih pravila o transfernim cenama može biti povoljnija i pružiti veći stepen izvesnosti u pogledu budućeg poreskog tretmana.

Uticaj Pravilnika na primenu povoljnijih stopa poreza po odbitku na kamatu u skladu sa ugovorima o izbegavanju dvostrukog oporezivanja takođe zahteva detaljnu analizu.

KPMG stručnjaci vam stoje na raspolaganju za bilo kakvo razjašnjenje ili podršku. Slobodno nas kontaktirajte na tax@kpmg.rs.

KPMG će nastaviti da prati i izveštava o dešavanjima u ovoj kompleksnoj oblasti, kao i o njihovom mogućem uticaju na obaveze i poslovanje privrednih subjekata.

Za prethodna izdanja KPMG Poreskih vesti možete posetiti sledeću internet stranicu:

KPMG Poresko-pravno odeljenje

KPMG d.o.o. Beograd

Milutina Milankovića 1J

11 070 Beograd, Srbija

T: +381 11 20 50 500

F: +381 11 20 50 550

tax@kpmg.rs